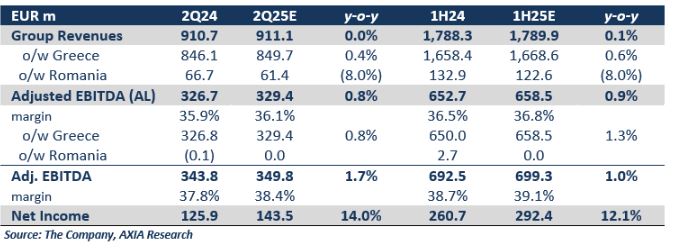

Σταθερά αποτελέσματα αναμένει η Axia για τον ΟΤΕ που ανακοινώνει αποτελέσματα την Τετάρτη 6 Αυγούστου και διατηρεί τη σύσταση buy για τη μετοχή της και τιμή-στόχο στα 19,50 ανά μετοχή, Για το τρίμηνο προβλέπει έσοδα στα 911,1 εκατ. ευρώ αμετάβλητα σε ετήσια βάση, EBITDA 349,8 εκατ. -υψηλότερο 0,7% σε ετήσια βάση- και καθαρά έσοδα 143,5 εκατ. ευρώ έναντι 125,9 εκατ. ευρώ το 2ο τρίμηνο του 2024.

Όπως σημειώνει η Axia, αναμένουμε σταθερά αποτελέσματα από την ΟΤΕ, χάρη στη μέτρια ανάπτυξη της ελληνικής κινητής τηλεφωνίας και τη σταθερότητα της ελληνικής σταθερής τηλεφωνίας, που θα μετριάσουν ένα ακόμη αδύναμο τρίμηνο στη Ρουμανία.

Συγκεκριμένα:

Όσον αφορά τις ελληνικές δραστηριότητες, στον τομέα της σταθερής τηλεφωνίας, αναμένει οριακή αύξηση των εσόδων σε ετήσια βάση, καθώς εκτιμούμε ότι οι σταθερές υπηρεσίες θα υποστηριχθούν από τις μετατροπές ADSL και VDSL σε ευρυζωνικές συνδέσεις FTTH, μετριάζοντας την πίεση από τις απώλειες στον τομέα της χονδρικής και της σταθερής τηλεφωνίας, ενώ αναμένει θετική επίδραση από την συνδρομητική τηλεόραση λόγω της αύξησης του αριθμού των συνδρομητών (+10.000). Επιπλέον, η Axia προβλέπει ότι τα έσοδα από τις ΤΠΕ θα συνεχίσουν να αυξάνονται με ρυθμό μεσαίου έως υψηλού μονοψήφιου ποσοστού, καθώς αναμένει ομαλοποίηση, μετά την περίοδο υψηλής ανάπτυξης των τελευταίων τριμήνων. Όσον αφορά τις ελληνικές δραστηριότητες κινητής τηλεφωνίας, αναμένει ότι οι προσθήκες μεταπληρωμένων συνδρομών και οι πρόσφατες αυξήσεις τιμών στο offline κανάλι των προπληρωμένων συνδρομών θα στηρίξουν τον τομέα, ο οποίος θα αναπτυχθεί με υγιή ρυθμό, με αποτέλεσμα την αύξηση των εσόδων από υπηρεσίες κινητής τηλεφωνίας κατά 3,1% σε ετήσια βάση.

Τα συνολικά έσοδα από τις ελληνικές δραστηριότητες αναμένεται να αυξηθούν κατά 0,4% σε ετήσια βάση το 2ο τρίμηνο του 2025, στα 849,7 εκατ. ευρώ, και το προσαρμοσμένο EBITDA να αυξηθεί κατά 0,8% σε ετήσια βάση, στα 329,4 εκατ. ευρώ.

Στη Ρουμανία, η Axia να συνεχιστεί η αδυναμία, με έσοδα 61,4 εκατ. ευρώ το 2ο τρίμηνο του 2025, μειωμένα κατά 8% σε ετήσια βάση.

Όσον αφορά την λειτουργική κερδοφορία, αναμένει το προσαρμοσμένο EBITDA του 2ου τριμήνου του 2025 να διαμορφωθεί σε 349,8 εκατ. ευρώ, αυξημένο κατά 1,7% σε ετήσια βάση.

Όπως σημειώνει η Axia λαμβάνουμε υπόψη αποσβέσεις και χρεώσεις απόσβεσης ύψους 149,9 εκατ. ευρώ, ενώ τα καθαρά χρηματοοικονομικά έξοδα το 2ο τρίμηνο του 2025 εκτιμώνται σε 3,2 εκατ. ευρώ.

Το EBT για το 2ο τρίμηνο του 2025 προβλέπεται να διαμορφωθεί στα 183,9 εκατ. ευρώ, ενώ με την ενσωμάτωση ενός πραγματικού συντελεστή φόρου εταιρειών 25%, υπολογίζει τα καθαρά έσοδα (πριν από τις μειοψηφίες) για τον όμιλο στα 143,5 εκατ. ευρώ για την περίοδο έναντι 125,9 εκατ. ευρώ το 2ο τρίμηνο του 2024, σημειώνοντας μείωση 14,0% σε ετήσια βάση.

Στην τηλεδιάσκεψη που θα ακολουθήσει την ανακοίνωση των αποτελεσμάτων του 2ου τριμήνου του 2025, η Axia αναμένει τα σχόλια της διοίκησης σχετικά με τη δυναμική της ελληνικής αγοράς, ειδικά όσον αφορά τον πιθανό αντίκτυπο της λανσάρισμα της λιανικής πώλησης FTTH της ΔΕΗ και τις γενικές εξελίξεις στην υιοθέτηση της οπτικής ίνας υπό το πρίσμα του Gigabit Voucher. Η πρόσφατη έγκριση της πώλησης της ρουμανικής επιχείρησης από την αρχή ανταγωνισμού της χώρας είναι θετική, καθώς βάζει τέλος σε χρόνια αμφιταλαντεύσεων σχετικά με το θέμα.