Η Τράπεζα Διεθνών Διακανονισμών (BIS) προειδοποίησε ότι τα παγκόσμια χρηματιστήρια, που καταγράφουν ιστορικά υψηλά, φαίνονται ολοένα και πιο αποκομμένα από τις αυξανόμενες ανησυχίες για τα επίπεδα κρατικού χρέους που αποτυπώνονται στις αγορές ομολόγων.

Τα πρόσφατα κέρδη στις χρηματοπιστωτικές αγορές δεν αντανακλούν επαρκώς τους κινδύνους που ελλοχεύουν από την αύξηση του κρατικού χρέους και τις αναταράξεις στο παγκόσμιο εμπόριο, προειδοποίησε η BIS.

Η BIS, που λειτουργεί ως «ομπρέλα» για τις κεντρικές τράπεζες του κόσμου, σημείωσε ότι η άνοδος στο ασφάλιστρο που απαιτούν οι επενδυτές για την αγορά 30ετών τίτλων κορυφαίων οικονομιών φέτος αντανακλά «μεγαλύτερη ανησυχία για τις δημοσιονομικές προοπτικές».

Νωρίτερα μέσα στη χρονιά, η Moody’s έγινε ο τελευταίος από τους μεγάλους οίκους αξιολόγησης που αφαίρεσε από τις ΗΠΑ την κορυφαία βαθμίδα ΑΑΑ, ενώ την Παρασκευή η Fitch υποβάθμισε τη Γαλλία στην χαμηλότερη αξιολόγηση που είχε ποτέ, επικαλούμενη ανησυχίες για τα δημόσια οικονομικά, μεταδίδει το Reuters.

«Αυτό είναι μια περίοδος που χρειάζεται προσοχή στους μηχανισμούς μετάδοσης που θα μπορούσαν να εντείνουν τις πιέσεις», δήλωσε ο επικεφαλής του Νομισματικού και Οικονομικού Τμήματος της BIS, Hyun Song Shin, προσθέτοντας ότι οι υψηλές αποτιμήσεις των επισφαλών περιουσιακών στοιχείων τα καθιστούν ευάλωτα.

Επεσήμανε επίσης ότι η έκδοση κρατικών ομολόγων απορροφάται ολοένα και περισσότερο από επενδυτές με υψηλή μόχλευση, όπως τα hedge funds, και προειδοποίησε ότι οι αγορές μπορεί να εκραγούν «πολύ πριν τα επίπεδα χρέους υπερβούν τις θεωρητικές γραμμές βιωσιμότητας».

Nευρικότητα στη BIS για χρέος και μετοχές

Οι επενδυτές σε μετοχές και ομόλογα, ενθαρρυμένοι από τις προοπτικές κρατικών δαπανών και χαμηλότερου κόστους δανεισμού, έχουν οδηγήσει σε ένα κύμα αισιοδοξίας που ίσως δίνει πιο λαμπρή εικόνα από την πραγματική, ανέφερε η BIS.

«Αυτή η υπερβολικά θετική αποτίμηση φαίνεται να αγνοεί ορισμένες από τις πολύ πραγματικές προκλήσεις της πραγματικής οικονομίας», δήλωσε ο Shin. Οι αγορές είναι «ευάλωτες σε επανατιμολόγηση από κακές ειδήσεις», πρόσθεσε.

Οι δηλώσεις αντικατοπτρίζουν τη νευρικότητα που επικρατεί στη Βασιλεία, με την BIS να περιγράφει στην τριμηνιαία ανασκόπησή της ένα «risk-on» κλίμα από πλευράς επενδυτών. Οι μειώσεις επιτοκίων σε Ευρώπη και Ηνωμένο Βασίλειο, μαζί με τις προσδοκίες ότι η Fed θα ακολουθήσει, ενίσχυσαν το ράλι, όπως και οι εξαγγελίες δημοσιονομικών δαπανών στις ΗΠΑ και τη Γερμανία.

Οι αποτιμήσεις των μετοχών πλησιάζουν σε επίπεδα της φούσκας dot.com, ενώ οι αποδόσεις ομολόγων ανεβαίνουν ©BIS

Την ίδια στιγμή, οι επιπτώσεις των αμερικανικών δασμών στο εμπόριο ήταν μικρότερες του αναμενομένου, ενώ δεν υπάρχουν ακόμη ενδείξεις ότι οι διεθνείς επενδυτές απομακρύνονται ουσιαστικά από τα αμερικανικά περιουσιακά στοιχεία.

Αν και κάποιοι μη Αμερικανοί επενδυτές πούλησαν σημαντικούς όγκους αμερικανικών ομολόγων και μετοχών τον Απρίλιο, η BIS ανέφερε ότι οι περισσότερες από αυτές τις εκροές αντιστράφηκαν τον Μάιο και τον Ιούνιο.

«Οι υπερμεγέθεις τοποθετήσεις σε αμερικανικά assets από τους διεθνείς επενδυτές, σε συνδυασμό με τον αργό ρυθμό λήψης στρατηγικών αποφάσεων κατανομής κεφαλαίων, δείχνουν ότι οποιαδήποτε σημαντική στροφή μακριά από τις ΗΠΑ πιθανόν να είναι σταδιακή», ανέφερε η BIS.

Ωστόσο, η BIS προειδοποίησε ότι η αισιοδοξία των αγορών έρχεται σε αντίθεση με την «αυξανόμενη ανησυχία» για τις δημοσιονομικές προοπτικές στις ανεπτυγμένες οικονομίες, κάτι που αντανακλάται στη διεύρυνση της καμπύλης αποδόσεων μεταξύ 10ετών και 30ετών τίτλων σε όλες τις μεγάλες αγορές. Ο Shin επανέλαβε προηγούμενες προειδοποιήσεις ότι τα εθνικά χρέη παγκοσμίως φθάνουν σε επίπεδα που αγγίζουν τα όρια βιωσιμότητας.

«Η ιστορική εμπειρία δείχνει ότι οι αναταράξεις στις αγορές μπορεί να εμφανιστούν πολύ πριν το χρέος ξεπεράσει τις θεωρητικές γραμμές», είπε χαρακτηριστικά.

Η επίδραση του πληθωρισμού

Η έκθεση περιελάμβανε επίσης την πρώτη δόση μιας νέας παγκόσμιας έρευνας της BIS για τις πληθωριστικές προσδοκίες του κοινού.

Αναλύοντας 13 ανεπτυγμένες και 18 αναδυόμενες οικονομίες, η BIS κατέγραψε ότι το μετα-COVID άλμα των τιμών έχει ανεβάσει μόνιμα τις προσδοκίες για τον πληθωρισμό των νοικοκυριών, ιδιαίτερα σε χώρες που γνώρισαν τις μεγαλύτερες αυξήσεις.

Αυτό «εγείρει ανησυχίες για τις μακροχρόνιες επιπτώσεις των προσωρινών πληθωριστικών εξάρσεων», ανέφερε η BIS, προσθέτοντας ότι τα νοικοκυριά σε γενικές γραμμές δεν κατηγορούν τις κεντρικές τράπεζες για τα προβλήματα πληθωρισμού και υποστηρίζουν την ανεξαρτησία τους από τις κυβερνήσεις.

Όσον αφορά τις τρέχουσες προοπτικές, ο Shin δήλωσε ότι παρατηρείται πλέον ψύχρανση της πραγματικής οικονομίας, ειδικά στην αγορά εργασίας των ΗΠΑ.

Αν αυτή η τάση συνεχιστεί, «η αντίδραση των αγορών θα πρέπει να παρακολουθηθεί πολύ προσεκτικά», σημείωσε, τονίζοντας ότι οι αποτιμήσεις των μετοχών πλησιάζουν σε επίπεδα της φούσκας dot.com, ενώ τα spreads εταιρικών ομολόγων παραμένουν εξαιρετικά στενά.

Οι κινήσεις του δολαρίου επίσης δεν «ταιριάζουν» με τις διαφορές επιτοκίων, ενώ η άνοδός του τον Ιούλιο συνέπεσε με έντονη άνοδο στις αγορές μετοχών – μια συσχέτιση που σπάνια εμφανίζεται.

«Η πιθανή αντιστροφή αυτών των υπερβολικά χαλαρών χρηματοοικονομικών συνθηκών είναι κάτι που όλοι πρέπει να έχουμε κατά νου», ανέφερε ο Shin.

Το παιχνίδι με τα επιτόκια και η φούσκα

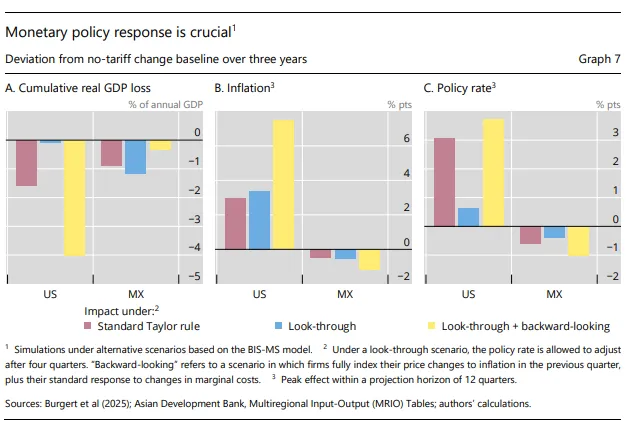

Αν και ο επικεφαλής οικονομολόγος της BIS απέφυγε να σχολιάσει τις προοπτικές για μειώσεις επιτοκίων στις ΗΠΑ, μια μελέτη που περιλαμβάνεται στην έκθεση περιέγραψε πώς η Fed θα μπορούσε να περιορίσει το πλήγμα στην ανάπτυξη από τους δασμούς, ακολουθώντας στρατηγική «look-through» στον πληθωρισμό — αν και με κόστος.

Σύμφωνα με τις εκτιμήσεις των συγγραφέων, στα τρία πρώτα χρόνια από την επιβολή υψηλότερων δασμών, η συσσωρευμένη απώλεια παραγωγής θα μπορούσε να μειωθεί από 1,6% σε μόλις 0,1% του ΑΕΠ. «Το μειονέκτημα της στρατηγικής look-through είναι ότι η υψηλότερη πληθωριστική πίεση μπορεί να έχει δευτερογενείς επιδράσεις», σημείωσαν, προσθέτοντας: «Μεγάλες αυξήσεις του πληθωρισμού αυξάνουν τον κίνδυνο οι κεντρικές τράπεζες να μείνουν πίσω από την καμπύλη. Για να επαναφέρουν τότε τη σταθερότητα τιμών, μπορεί να χρειαστεί να αυξήσουν απότομα τα επιτόκια».

Η μελέτη περιέγραψε ακόμη ένα σενάριο προσομοίωσης, στο οποίο, αν η Fed εφαρμόσει στρατηγική look-through και στη συνέχεια την εγκαταλείψει μετά από τέσσερα τρίμηνα, η αύξηση του κόστους δανεισμού θα είναι μεγαλύτερη σε σχέση με το εάν δεν είχε υιοθετήσει εξαρχής την πολιτική αυτή.

«Η καθυστέρηση στην αντίδραση στον υψηλότερο πληθωρισμό συνεπάγεται κόστος για την οικονομική δραστηριότητα», κατέληξαν.

Μια ξεχωριστή μελέτη έδειξε ότι οι πληθωριστικές προσδοκίες των νοικοκυριών παραμένουν αυξημένες, ξεπερνώντας τα πραγματικά επίπεδα αλλά και τις επαγγελματικές προβλέψεις. Στις ΗΠΑ, οι εκτιμήσεις των νοικοκυριών για τον πληθωρισμό είναι τετραπλάσιες των επίσημων προβλέψεων, αντανακλώντας επίμονους φόβους ότι ο πληθωρισμός μπορεί να επιστρέψει.