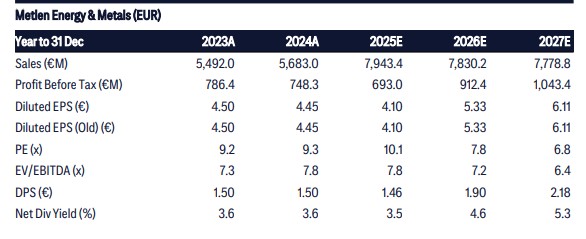

Η Citi διατηρεί σύσταση Buy για τη μετοχή της Metlen, αυξάνοντας την τιμή στόχο στα 52 ευρώ ανά μετοχή, που συνεπάγεται περιθώριο ανόδου περίπου 30% από τα τρέχοντα επίπεδα. Οι αναλυτές της Citi προβλέπουν ότι η κερδοφορία θα φτάσει στα 1,4–1,5 δισ. ευρώ το 2028. Εφόσον η Metlen επιβεβαιώσει το guidance που παρουσίασε στο πρόσφατο CMD, με κερδοφορία 2 δισ. ευρώ από το 2028, κυρίως μέσω των επενδύσεων στον κλάδο των Μετάλλων, η Citi εκτιμά ότι η τιμή στόχος μπορεί να ανέλθει στα 80 ευρώ ανά μετοχή, δηλαδή σχεδόν διπλάσια από τα σημερινά επίπεδα.

Παράλληλα, λόγω των αναμενόμενων ταμειακών εισροών της εταιρείας κατά το τελευταίο τρίμηνο του 2025 και το πρώτο τρίμηνο του 2026, κυρίως από την M Renewables, η Citi προβλέπει θετικό Free Cash Flow το 2026, ο οποίος θα εκτιναχθεί πάνω από 0,5 δισ. ευρώ το 2027 και θα ξεπεράσει το 1 δισ. ευρώ το 2028.

Η ανάλυση υπογραμμίζει τις ισχυρές προοπτικές της Εταιρείας, ενισχύοντας τη θέση της ως ελκυστική επενδυτική επιλογή για τους μετόχους.

Καταλύτης η παραγωγή αλουμίνας και γαλίου, βλέπει EBITDA 2 δισ.

Όπως σημειώνουν οι αναλυτές της Citi, η Metlen έχει ξεκινήσει το δεύτερο στάδιο της ανάπτυξής της, επανατοποθετώντας την επιχείρηση μετάλλων μέσω της παραγωγής κρίσιμων μετάλλων κατά την περίοδο 2025-2030. Η παραγωγή νικελίου, χαλκού και κοβαλτίου είναι μια νέα επιχείρηση, που ενδέχεται να προσελκύσει το ενδιαφέρον των επενδυτών, με ένα πιλοτικό εργοστάσιο να αποδίδει αποτελέσματα το 2026. Η παραγωγή γαλλίου παράλληλα με την παραγωγή αλουμίνας θα τοποθετήσει τη Metlen στην αλυσίδα αξίας των κρίσιμων μετάλλων και θα μπορούσε να αποτελέσει καταλύτη για την αναθεώρηση της αξιολόγησης της εταιρείας σύμφωνα με τα πρότυπα των ομοειδών εταιρειών.

Η Citi προβλέπει ότι το EBITDA θα αυξηθεί σε 1,5 δισ. ευρώ έως το 2028 (αύξηση κατά 50% σε σχέση με το 2024), με την εμπορική παραγωγή βασικών μετάλλων να αποτελεί, κατά την άποψή της, τον καταλύτη που θα καταστήσει δυνατή την επίτευξη EBITDA 2 δισ. ευρώ. Η επέκταση είναι πιθανό να απαιτήσει μικρό κεφάλαιο, ενώ οι κρατικές επιδοτήσεις θα αυξήσουν περαιτέρω τον εσωτερικό συντελεστή απόδοσης (IRR) του έργου. Η Citi αναμένει ότι οι συγχωνεύσεις και εξαγορές θα εξασφαλίσουν κυρίως την προμήθεια πρώτων υλών.

- Έκθεση στο γάλλιο για ενίσχυση της δραστηριότητας στον τομέα του αλουμινίου. Η METLEN ενέκρινε επέκταση του διυλιστηρίου αλουμίνας ύψους 295 εκατομμυρίων ευρώ, η οποία αποτελεί επίσης καταλύτη για την παραγωγή 50 τόνων γαλλίου (και ενδεχομένως σκάνδιου) έως το 2027-28. Η εταιρεία ελπίζει να λάβει κρατική υποστήριξη για τις κεφαλαιουχικές δαπάνες, καθιστώντας την ένταση κεφαλαίου ευνοϊκή. Το νικέλιο, ο χαλκός και το κοβάλτιο είναι το επόμενο στάδιο της επέκτασης των κρίσιμων μετάλλων.

- Η METLEN έχει καθοδηγήσει τις τεχνολογικές δυνατότητες για την ανάκτηση νικελίου, χαλκού και κοβαλτίου από τα υπολείμματα. Η κατασκευή ενός πιλοτικού εργοστασίου 50kt βρίσκεται σε εξέλιξη και η Citi πιστεύει ότι η επιτυχής θέση σε λειτουργία και η αύξηση της παραγωγής θα αποτελέσουν βασικό καταλύτη για την αποτίμηση από την αγορά της επέκτασης σε εμπορική κλίμακα 200kt και 250kt στα στάδια 1 και 2. Οι ανανεώσιμες πηγές ενέργειας θα βοηθήσουν την ενεργειακή επιχείρηση να αυξήσει το EBITDA της σε 1 δισ. ευρώ.

- Έχοντας επιτύχει πενταπλάσια αύξηση του EBITDA (από 150 εκατ. ευρώ σε 750 εκατ. ευρώ) τα τελευταία πέντε χρόνια, οι αναλυτές της Citi πιστεύουν ότι η ενεργειακή επιχείρηση της METLEN θα μπορούσε να φτάσει το EBITDA του 1 δισ. ευρώ έως το 2028. Η ανανεώσιμη ανάπτυξη στον τομέα της ηλιακής ενέργειας είναι ο βασικός μοχλός, ενώ η έκθεση στο BESS αποτελεί μια προαιρετική επιλογή για επιπλέον ανάπτυξη.

- Ελκυστική σχέση κινδύνου-απόδοσης με bull case 80 ευρώ/μετοχή. »Ορίσαμε τον TP μας στα 52 ευρώ με επέκταση του γαλλίου στις εκτιμήσεις μας, ενώ τα κέρδη από την επέκταση του νικελίου-χαλκού-κοβαλτίου θα μπορούσαν να αυξήσουν την αποτίμησή μας στα 80 ευρώ σε ένα bull case σενάριο», αναφέρουν οι αναλυτές της Citi.