Η εντυπωσιακή άνοδος των ευρωπαϊκών μετοχών της αμυντικής βιομηχανίας δείχνει να φθίνει, καθώς οι επενδυτές αναμένουν πλέον χειροπιαστή απόδοση κερδών για να διατηρηθεί η δυναμική του κλάδου, που τροφοδοτείται από την στροφή της Ευρώπης στην προοπτική της πολεμικής οικονομίας. Παρότι ο σχετικός δείκτης του Bloomberg που παρακολουθεί τους τίτλους του αμυντικού κλάδου έχει εκτοξευθεί κατά 80% μέσα στο 2025, η πορεία από τα μέσα του έτους είναι στάσιμη ή ασταθής.

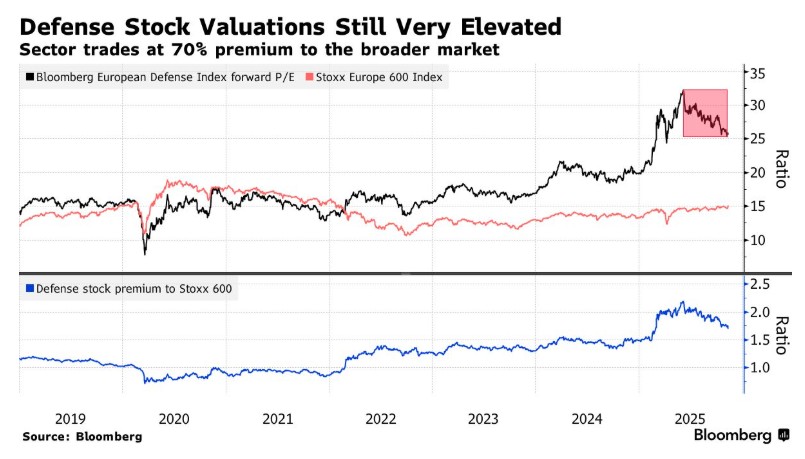

Εταιρείες όπως Rheinmetall και Hensoldt βλέπουν τις μετοχές τους να πιέζονται. Με τους αποτιμήσεις να παραμένουν κατά 70% υψηλότερες από τον μέσο όρο της ευρύτερης ευρωπαϊκή χρηματιστηριακής αγοράς, οι επενδυτές στρέφονται προς άλλους κλάδους με πιο σταθερή ανάπτυξη, σημειώνουν αναλυτές.

Ωστόσο, η μακροπρόθεσμη προοπτική της ευρωπαϊκής αμυντικής βιομηχανίας παραμένει ισχυρή, χάρη στη φυγή προς τον επανεξοπλισμό μετά την εισβολή της Ρωσίας στην Ουκρανία.

Η άνοδος του 2025 της αμυντικής βιομηχανίας και τα σημάδια επιβράδυνσης

Τα σημάδια δημιουργίας μια νέας φούσκας που στηρίζεται στις προσδοκίες απότομης ανάπτυξης του κλάδου της πολεμικής βιομηχανίας είναι φανερά, ωστόσο, η δυναμική έχει ατονήσει από το καλοκαίρι.

Η Rheinmetall AG παραμένει στάσιμη, ενώ η Hensoldt AG υποχώρησε κατά 25% από το υψηλό του Οκτωβρίου. Οι επενδυτές, που μέχρι πρόσφατα αγόραζαν σε κάθε κίνηση διόρθωσης των μετοχών, δείχνουν πλέον διστακτικοί.

Οι δεσμεύσεις των κυβερνήσεων για αυξημένες αμυντικές δαπάνες δεν μεταφράζονται πλέον αυτόματα σε αγοραστική διάθεση. Όπως σημειώνει η UBS, οι αποτιμήσεις είναι υπερβολικά υψηλές, ενώ οι θετικές αναθεωρήσεις κερδών παρουσιάζουν μεταβλητότητα.

Σε ζώνη υποτίμησης οι μετοχές του κλάδου της αμυντικής βιομηχανίας στην Ευρώπη ©Bloomberg

Υπερβολικές αποτιμήσεις η λέξη-κλειδί για το μέλλον των μετοχών της αμυντικής βιομηχανίας

Αν και οι τιμές των μετοχών έχουν αποκλιμακωθεί από το πολλαπλάσιο των 32 φορές τα προσδοκώμενα κέρδη του Ιουνίου, εξακολουθούν να διαπραγματεύονται με πριμ 70% σε σχέση με την ευρωπαϊκή αγορά.

Η UBS θεωρεί πιο ελκυστικούς άλλους τομείς, όπως η ηλεκτροκίνηση, οι ανανεώσιμες πηγές και οι τράπεζες, που παρουσιάζουν πιο σταθερή ανοδική τροχιά κερδών.

Μικτές επιδόσεις στα εταιρικά αποτελέσματα του αμυντικού κλάδου

Η φετινή περίοδος ανακοινώσεων έδειξε ουδέτερη επενδυτική αντίδραση:

- Η Rheinmetall καθησύχασε τις αγορές διατηρώντας τη φετινή καθοδήγηση.

- Η ιταλική Leonardo ξεπέρασε τις εκτιμήσεις για το EBITA, χωρίς ωστόσο να δει ουσιαστική αντίδραση στη μετοχή.

- Η BAE Systems παρουσίασε διακυμάνσεις μετά την ενημέρωσή της

- Η Hensoldt είδε τις μετοχές της να πέφτουν μετά από υποτονικούς στόχους και υποβάθμιση από τη JPMorgan.

- Στη Νορβηγία, η Kongsberg Gruppen κατέρρευσε μετά από αδύναμα αποτελέσματα και σχέδια διαχωρισμού του ναυτιλιακού κλάδου.

- Αντίθετα, η Saab AB ξεχώρισε αυξάνοντας τις ετήσιες προβλέψεις πωλήσεων.

- Η Rolls-Royce Holdings, παρά τα θετικά αποτελέσματα, υποχώρησε επειδή δεν επέκτεινε το πρόγραμμά της επαναγοράς μετοχών

- Η Renk Group κέρδισε έδαφος μετά τη διατήρηση της καθοδήγησής της, παρά την πτώση 25% από τον Οκτώβριο.

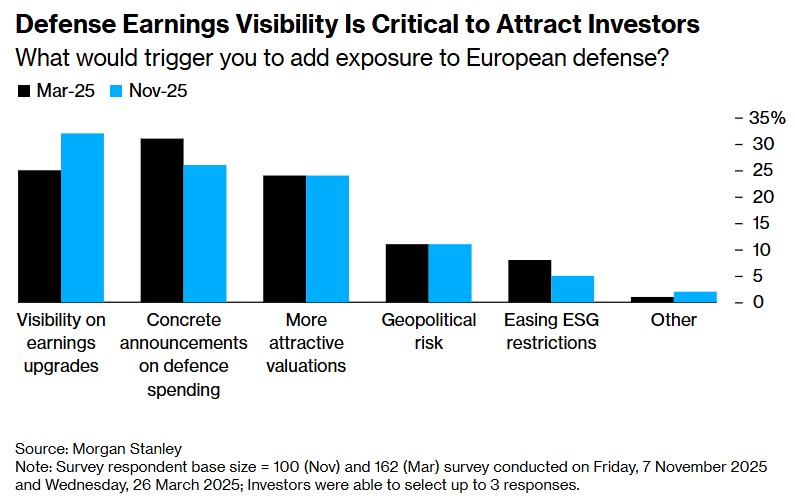

Η προβολή των κερδών στον τομέα της αμυντικής βιομηχανίας είναι κρίσιμη για την προσέλκυση επενδυτών ©Bloomberg

Η Ντελφίν Αρνό της Edmond de Rothschild εξηγεί ότι η πρόσφατη υποχώρηση είναι φυσιολογική, καθώς οι μετοχές είχαν προηγηθεί σημαντικά των παραγγελιών. Εκτιμά, ωστόσο, ότι οι πραγματικές επιπτώσεις των αμυντικών δαπανών θα φανούν στο δεύτερο εξάμηνο του 2026. Η ίδια πιστεύει πως «τώρα είναι η κατάλληλη στιγμή για σταδιακή επιστροφή στις ευρωπαϊκές μετοχές άμυνας», καθώς έχουν χάσει κάποιο έδαφος οι μετοχές του αμυντικού τομέα το τελευταίο διάστημα.

Οι μακροπρόθεσμες προοπτικές παραμένουν θετικές, σημειώνουν χρηματιστηριακοί αναλυτές στο Bloomberg, με το ΝΑΤΟ να στοχεύει σε αμυντικές δαπάνες 3,5% του ΑΕΠ έως το 2035 και τη Γερμανία να σχεδιάζει να αυξήσει τον προϋπολογισμό της στα 160 δισ. ευρώ ετησίως έως το 2029.

Το επενδυτικό ενδιαφέρον και η στάση αγοράς

Στην παρούσα φάση, πάντως, σύμφωνα με έρευνα της Morgan Stanley, οι επενδυτές παραμένουν επιφυλακτικοί. Από τους 100 και πλέον που συμμετείχαν, το 43% δηλώνει “μέτρια τοποθετημένοι” στον κλάδο, ενώ 14% “υπερβολικά τοποθετημένοι”, έναντι 30% και 7% τον Μάρτιο. Μόλις 18% δηλώνουν πλέον πως έχουν αποχωρήσει από μετοχές της αμυντικής βιομηχανίας.

Η έρευνα δείχνει ότι η ορατότητα αναφορικά με τα εταιρικά κέρδη, τις παραγγελίες και τις προβλέψεις είναι ο βασικός παράγοντας για νέες τοποθετήσεις, ξεπερνώντας ακόμη και τη σημασία των εθνικών σχεδίων δαπανών.

Σε γενικές γραμμές ο ευρωπαϊκός αμυντικός τομέας παραμένει θεματικά ελκυστικός, σύμφωνα με αναλυτές, αλλά οι προσδοκίες αγγίζουν σημεία υπερβολής σε σχέση με τα αποτελέσματα που ακόμα μένει να φανούν.

Οι υψηλές αποτιμήσεις, η επιβράδυνση της ανάπτυξης και η επιλεκτική στάση των επενδυτών δείχνουν ότι η αγορά χρειάζεται χειροπιαστά στοιχεία κερδοφορίας για να ξεκινήσει νέο ράλι. Μέχρι τότε, η στρατηγική είναι ξεκάθαρη για την άμυνα: υπομονή και προσοχή.