Οι παγκόσμιοι επενδυτές στα ομόλογα αρχίζουν να θεωρούν επιλεγμένες αναδυόμενες αγορές ως ασφαλέστερες από πολλά άλλα πολύ πλουσιότερα έθνη. Πρόκειται για μια ιστορική αλλαγή που, όπως σημειώνει το Bloomberg, θέτει τις βάσεις για την επόμενη φάση υπεραπόδοσης στην κατηγορία περιουσιακών στοιχείων.

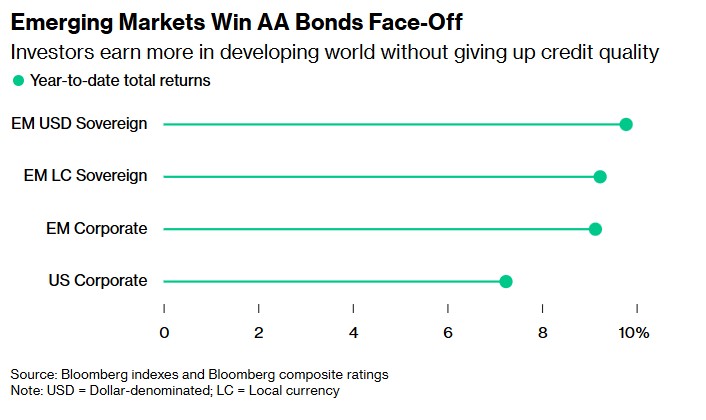

Η τάση είναι πιο εμφανής στους κρατικούς και εταιρικούς τίτλους χωρών με αξιολόγηση AA, όπως τα Ηνωμένα Αραβικά Εμιράτα, το Κατάρ, η Ταϊβάν, η Νότια Κορέα και η Τσεχία. Έχουν αποδώσει υψηλότερες συνολικές αποδόσεις φέτος από τα πιστωτικά ομόλογα των ανεπτυγμένων χωρών με αξιολόγηση AA, τόσο σε δολάρια όσο και σε τοπικά νομίσματα. Και για ορισμένα από αυτά τα έθνη, το κόστος δανεισμού σε δολάρια υποχωρεί προς εκείνο των ΗΠΑ, που εδώ και καιρό θεωρείται η ασφαλέστερη αγορά από όλες.

Επιπλέον, υπάρχουν ενδείξεις μιας ευρύτερης σύγκλισης κινδύνων, η οποία περιλαμβάνει ακόμη και οικονομίες με χαμηλότερες πιστοληπτικές βαθμολογίες.

Η υπεραπόδοση οφείλεται σε μεγάλο βαθμό στην πρόοδο που έχουν σημειώσει πολλές χώρες του αναπτυσσόμενου κόσμου στη μείωση του χρέους, στην τιθάσευση του πληθωρισμού και στη βελτίωση των ισοζυγίων τρεχουσών συναλλαγών. Αλλά οφείλεται επίσης στην άνευ προηγουμένου δημοσιονομική οπισθοδρόμηση στις χώρες της Ομάδας των Επτά βιομηχανικών χωρών, όπου οι λόγοι χρέους προς προϊόν αναμένεται να αυξηθούν για τα επόμενα χρόνια, διαβρώνοντας το καθεστώς τους ως ασφαλούς καταφυγίου.

«Αν θέλω δημοσιονομικό συντηρητισμό και ορθοδοξία πολιτικής, αυτή τη στιγμή στρέφομαι στον κόσμο των αναδυόμενων αγορών και όχι στις ανεπτυγμένες αγορές», δήλωσε ο Τζέιμς Άτεϊ, διαχειριστής χαρτοφυλακίου στη Marlborough Investment Management.

Έχει αυξήσει τις κατανομές χρέους αναδυόμενων αγορών, αγοράζοντας χρέος σε μεξικανικό πέσο, εκτός από τοπικά ομόλογα της Χιλής και τίτλους σε δολάρια της Νότιας Αφρικής.

Όσον αφορά τα ετήσια κέρδη ομολόγων, το 2025 αναμένεται να είναι το ισχυρότερο έτος στις αναδυόμενες αγορές από πριν από την πανδημία.

Στην αγορά κρατικού χρέους σε δολάρια, οι επενδυτές απαιτούν τώρα το μικρότερο premium εδώ και επτά χρόνια σε σχέση με τα αμερικανικά ομόλογα. Για τους εκδότες με αξιολόγηση AA, το spread αυτό έχει συρρικνωθεί σε ένα ρεκόρ 31 μονάδων βάσης. Και από τα τέλη του 2024, οι μέσες αποδόσεις των ομολόγων σε τοπικό νόμισμα είναι κάτω από τα αμερικανικά επιτόκια, με την έκπτωση να διευρύνεται σε επίπεδο ρεκόρ τον Αύγουστο. Η Κίνα, η Ταϊλάνδη, η Μαλαισία και η Λιθουανία είναι μεταξύ των χωρών που δανείζονται με χαμηλότερα επιτόκια εγχώρια από ό,τι μπορούν οι ΗΠΑ.

Ομόλογα σε αναδυόμενες αγορές © Bloomberg

Τα μακροοικονομικά μεγέθη που ενισχύουν την πίστη για τα ομόλογα των αναδυόμενων αγορών

Το Bloomberg πάντως θα σημειώσει ότι το σύμπαν των αναδυόμενων αγορών περιέχει και πολλά εύθραυστα πιστωτικά ιδρύματα, κυρίως στην Αφρική και τη Λατινική Αμερική, όπου η δυσχέρεια χρέους και η πολιτική αστάθεια αποτελούν συνεχείς κινδύνους. Μόνο μια χούφτα κρατών διαθέτουν αξιολογήσεις AA — πολύ λίγα για να διαθέσουν οι επενδυτές ουσιαστικά κεφάλαια.

Μεγάλο μέρος της φετινής υπεραπόδοσης οφείλεται στην αδυναμία του δολαρίου και στα χαμηλότερα επιτόκια των ΗΠΑ. Αυτό έχει αναζωπυρώσει το carry trade, προσελκύοντας κεφάλαια σε αγορές υψηλών αποδόσεων όπως ο Λίβανος και η Αργεντινή. Τέλος, παράγοντες όπως η μεγαλύτερη διάρκεια ομολόγων και η χαμηλότερη προσφορά νέου χρέους έχουν επίσης βοηθήσει.

Παρ’ όλα αυτά, υπάρχει μια αισθητή μετατόπιση σε εξέλιξη: αντί να επιδιώκουν απλώς την «carry», πολλοί επενδυτές λένε ότι δεσμεύονται σε αναδυόμενες αγορές επειδή βασικά μακροοικονομικά θεμελιώδη μεγέθη μετατρέπονται υπέρ τους.

Για παράδειγμα, ο πληθωρισμός έχει μειωθεί κάτω από τα επίπεδα των προηγμένων οικονομιών — μια σπάνια αντιστροφή που παρατηρείται μόνο μία φορά τα τελευταία 35 χρόνια — ακόμη και όταν οι κεντρικές τράπεζες διατηρούν τα επιτόκια κατά μέσο όρο 2,1 ποσοστιαίες μονάδες πάνω από τα επίπεδα των ανεπτυγμένων αγορών.

Το πλεονέκτημα επεκτείνεται και στο εξωτερικό και δημοσιονομικό μέτωπο. Ενώ οι αναδυόμενες οικονομίες, κατά μέσο όρο, εμφανίζουν πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών, οι πλουσιότερες χώρες παρουσιάζουν έλλειμμα. Τα κενά στον προϋπολογισμό είναι παρόμοια και στις δύο ομάδες, αλλά η ανάπτυξη στις αναπτυσσόμενες χώρες είναι πολύ ισχυρότερη, με την παραγωγή να αναμένεται να αυξηθεί κατά περίπου 2,5 ποσοστιαίες μονάδες ταχύτερα φέτος.

«Είναι ειρωνικό το γεγονός ότι οι αναδυόμενες αγορές, που κάποτε θεωρούνταν κατά συρροή κακοπληρωτές, είναι τώρα αυτές που έχουν πρωτογενή πλεονάσματα και πληθωρισμό υπό έλεγχο, ενώ οι ανεπτυγμένες αγορές παρουσιάζουν επίμονα δημοσιονομικά ελλείμματα», δήλωσε ο Μάρκο Ρούιχερ, διαχειριστής κεφαλαίων στη William Blair.

Συρρίκνωση ασφαλίστρων

Πουθενά η αλλαγή δεν είναι τόσο έντονη όσο στις ΗΠΑ, όπου οι εμπορικές και φορολογικές πολιτικές του Προέδρου Ντόναλντ Τραμπ προβλέπεται να διευρύνουν σημαντικά τα αμερικανικά ελλείμματα. Το δημόσιο χρέος ξεπερνά πλέον το 100% του ετήσιου ΑΕΠ, το έλλειμμα του προϋπολογισμού των ΗΠΑ ισοδυναμεί με σχεδόν 6% του ΑΕΠ και το ετήσιο κόστος εξυπηρέτησης του χρέους ξεπέρασε το 1 τρισ. δολάρια για πρώτη φορά.

«Αν κάποιος δεν σας έλεγε τη χώρα και σας έδειχνε τις μετρήσεις των ΗΠΑ, δεν θα θέλατε να το αγγίξετε, είναι τόσο απαίσιο», δήλωσε ο Έρικ Βάισμαν, διαχειριστής κεφαλαίων στην MFS Investment Management αξίας 660 δισ. δολαρίων. «Μάλιστα θα μπορούσατε να πείτε κάτι παρόμοιο για το Ηνωμένο Βασίλειο ή τη Γαλλία», συμπλήρωσε.

Οι τελευταίοι μήνες έχουν φέρει αρκετά παραδείγματα σύγκλισης κινδύνου με τις ΗΠΑ. Τον Οκτώβριο, οι επενδυτές δέχτηκαν ένα ασφάλιστρο απόδοσης 17 μονάδων βάσης έναντι των ομολόγων του Δημοσίου για τα πενταετή ομόλογα δολαρίου της Νότιας Κορέας, ένα ιστορικό χαμηλό.

Και δεν είναι περίεργο: ο λόγος χρέους προς ΑΕΠ της χώρας προβλέπεται στο 55% φέτος – το ήμισυ του μέσου όρου της G7 – και εμφανίζει πλεόνασμα τρεχουσών συναλλαγών 6%.

Ομοίως, το Άμπου Ντάμπι πούλησε 10ετή ομόλογα στις 18 μονάδες βάσης έναντι των ομολόγων του αμερικανικού δημοσίου — το πιο στενό spread που έχει σημειωθεί ποτέ για αυτή τη λήξη στις αναδυόμενες αγορές. Και η Κίνα τιμολόγησε την αύξηση πωλήσεων σε δολάρια τριετών ομολόγων σύμφωνα με τα αμερικανικά ομόλογα, σβήνοντας το ασφάλιστρο που είχαν απαιτήσει οι επενδυτές πέρυσι.

Το γεγονός ότι ορισμένα αναδυόμενα ομόλογα διαπραγματεύονται πλέον αμετάβλητα ή εντός ομολόγων παρόμοιας διάρκειας αποτελεί ένδειξη ότι υπάρχει πραγματική ζήτηση για διαφοροποίηση, σύμφωνα με τον Νικ Άιζινγκερ, επικεφαλής στρατηγικής για τις αναδυόμενες αγορές στην JPMorgan Asset Management.

«Οι χώρες αναδυόμενων αγορών υψηλής ποιότητας βελτιώνονται διαρθρωτικά εδώ και χρόνια και η αγορά επιτέλους το συνειδητοποιεί», δήλωσε χαρακτηριστικά ο Άιζινγκερ.