Η μεγάλη συζήτηση στην αγορά για τα αμερικανικά ομόλογα σχετικά με την έκταση των μελλοντικών μειώσεων των επιτοκίων από την Ομοσπονδιακή Τράπεζα (Fed), πρόκειται να ενταθεί με μια σειρά από σημαντικές δημοσιεύσεις οικονομικών δεδομένων τις επόμενες μέρες.

Αυτή η εβδομάδα θα καλύψει σε μεγάλο βαθμό το κενό δεδομένων που δημιουργήθηκε από το κλείσιμο της κυβέρνησης των ΗΠΑ, με τις καθυστερημένες ανακοινώσεις των μηνιαίων στοιχείων για την απασχόληση και τον πληθωρισμό, και στη συνέχεια στις αρχές Ιανουαρίου θα έρθουν περισσότερα βασικά στοιχεία για την απασχόληση. Οι εκθέσεις θα βοηθήσουν στην απάντηση του κυρίαρχου ερωτήματος που έρχεται το 2026, δηλαδή εάν η Fed βρίσκεται κοντά στο να ολοκληρώσει τη χαλάρωση της νομισματικής πολιτικής, μετά από τρεις συνεχόμενες περικοπές, ή εάν πρέπει να κινηθεί πιο επιθετικά.

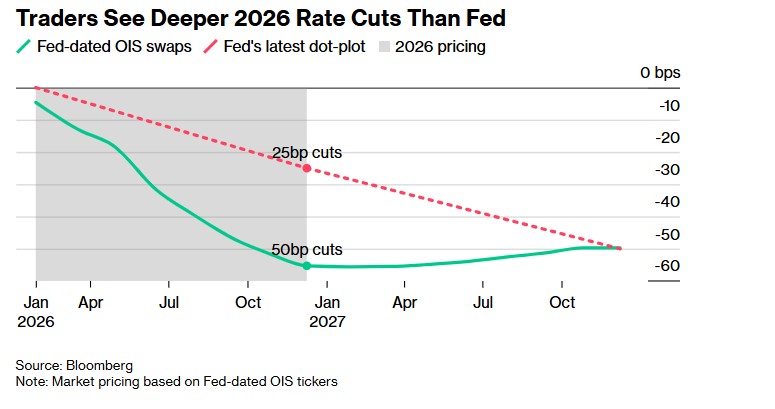

Πολλά διακυβεύονται για τους επενδυτές ομολόγων, οι οποίοι στοιχηματίζουν ότι η κεντρική τράπεζα θα μειώσει τα επιτόκια δύο φορές τον επόμενο χρόνο για να στηρίξει την αγορά εργασίας και τις προοπτικές ανάπτυξης, ακόμη και καθώς ο πληθωρισμός παραμένει επίμονα υψηλός. Αυτή είναι μια ακόμη μείωση από ό,τι υποδεικνύει η Fed, και εάν οι προσδοκίες της αγοράς είναι σωστές, θα μπορούσε να θέσει τις βάσεις για μια ακόμη ισχυρή πορεία για τα αμερικανικά ομόλογα, τα οποία οδεύουν προς την καλύτερη χρονιά τους από το 2020.

«Το πιο σημαντικό στοιχείο για το επόμενο έτος» μπορεί να είναι τα στοιχεία για την απασχόληση που θα δημοσιευτούν την Τρίτη, δήλωσε ο Τζορτζ Κάτραμπον, επικεφαλής σταθερού εισοδήματος στην DWS Americas. «Είναι το μόνο που κοιτάζω, και όπου πάει η αγορά εργασίας, έτσι πάνε και τα επιτόκια».

Ο Κάτραμπον είναι μεταξύ εκείνων που προβλέπουν ότι η Fed θα πρέπει να μειώσει περισσότερο τα επιτόκια – ενδεχομένως πολύ περισσότερο, κρίνοντας από την αδυναμία των δεικτών εργασίας πριν από την ανακοίνωση αυτής της εβδομάδας – και αγόρασε ομόλογα του Δημοσίου όταν οι αποδόσεις εκτοξεύτηκαν σε πολυμηνιαία υψηλά την περασμένη εβδομάδα.

Οι αποδόσεις του διετούς και του δεκαετούς ομολόγου

Τα αμερικανικά ομόλογα εισέρχονται στην εβδομάδα με την απόδοση του διετούς ομολόγου, το οποίο είναι ευαίσθητο στην πολιτική, να κυμαίνεται γύρω στο 3,5% και του 10ετούς ομολόγου περίπου στο 4,2%.

Οι αποδόσεις υποχώρησαν από τα πρόσφατα υψηλά τους την περασμένη εβδομάδα, αφού ο πρόεδρος Τζερόμ Πάουελ τόνισε την ανησυχία του για τις ασθενέστερες προσλήψεις στη συνέντευξη Τύπου της Τετάρτης, μετά τη μείωση των προσλήψεων από την Fed κατά 25 μονάδες βάσης σε ένα εύρος 3,5% έως 3,75%.

Σε αυτό το πλαίσιο, οι traders δημιουργούν θέσεις σε δικαιώματα προαίρεσης που θα αποδώσουν εάν το κλίμα της αγοράς μετατοπιστεί προς μια μείωση των επιτοκίων το πρώτο τρίμηνο. Προς το παρόν, μια άλλη μείωση δεν έχει προβλεφθεί πλήρως.

Εν αναμονή των ανακοινώσεων δεδομένων

Όλα αυτά εντείνουν την εστίαση στα δεδομένα που θα ανακοινωθούν προσεχώς, τα οποία θα καλύπτουν τα στοιχεία του Νοεμβρίου και μερικά στοιχεία για τον Οκτώβριο. Η οικονομία πιθανότατα πρόσθεσε 50.000 μη γεωργικές θέσεις εργασίας τον Νοέμβριο, σύμφωνα με τη μέση πρόβλεψη σε έρευνα του Bloomberg. Μια καθυστερημένη δημοσίευση τον περασμένο μήνα έδειξε αύξηση 119.000 θέσεων εργασίας τον Σεπτέμβριο. Αυτό ξεπέρασε τις εκτιμήσεις, αν και το ποσοστό ανεργίας αυξήθηκε στο 4,4%, το υψηλότερο από το 2021.

Για τον Κέβιν Φλάναγκαν του WisdomTree, η δημοσίευση στοιχείων για τις θέσεις εργασίας αυτής της εβδομάδας μπορεί να έχει μικρότερο βάρος, επειδή το κλείσιμο της κυβέρνησης περιέπλεξε τη συλλογή δεδομένων, γεγονός που για τον ίδιο μετατοπίζει την εστίαση στην έκθεση που αναμένεται στις αρχές του επόμενου μήνα, ενόψει της απόφασης πολιτικής της Fed στις 28 Ιανουαρίου.

«Έχει ανέβει ο πήχης για να μειώσει η Fed τα επιτόκια στην επόμενη συνεδρίαση τον Ιανουάριο», δήλωσε ο Φλάναγκαν, επικεφαλής στρατηγικής σταθερού εισοδήματος της εταιρείας. «Θα χρειαστεί να δείτε ορατά στοιχεία επιβράδυνσης στην έκθεση για την απασχόληση».