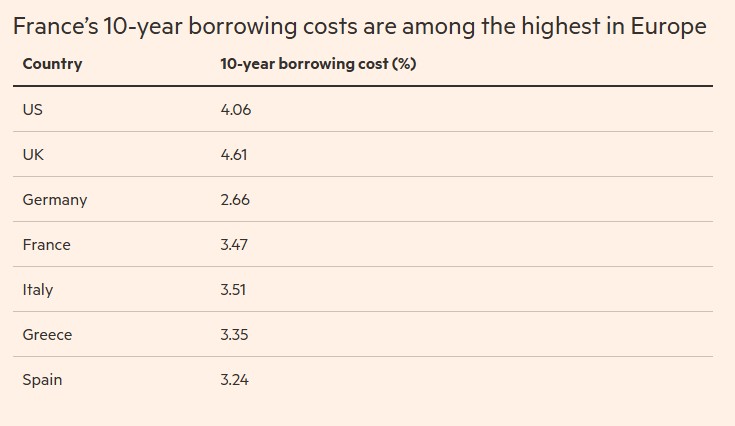

Η Γαλλία έχει πλέον ενταχθεί, σύμφωνα με μεγάλους επενδυτές, στο «κλαμπ» των πιο επισφαλών δανειοληπτών της Ευρωζώνης, καθώς η πολιτική αναταραχή υπονομεύει τις προσπάθειες αντιμετώπισης του αυξανόμενου χρέους της χώρας. Ο Γάλλος πρωθυπουργός Φρανσουά Μπαϊρού έχασε τη Δευτέρα την ψήφο εμπιστοσύνης, γεγονός που οδήγησε στην πτώση της κυβέρνησής του και επιδείνωσε μια κρίση, που έχει ήδη εκτοξεύσει το κόστος δανεισμού της Γαλλίας κοντά στα υψηλότερα επίπεδα από την κρίση χρέους της Ευρωζώνης. Όπως παραθέτουν οι Financial Times, με 3,47%, το κόστος δανεισμού της Γαλλίας για τα 10ετή ομόλογα βρίσκεται πάνω από εκείνο της Ελλάδας (3,35%), που επί χρόνια θεωρούνταν από τους πιο προβληματικούς δανειολήπτες της Ευρωζώνης, και πλησιάζει της Ιταλίας (3,51%), ενός κράτους, που παραδοσιακά θεωρείται πιο επικίνδυνο από τους διεθνείς επενδυτές. «Η Γαλλία είναι η νέα περιφέρεια», δήλωσε ο Κέβιν Θοζέ, μέλος της επενδυτικής επιτροπής της γαλλικής εταιρείας διαχείρισης κεφαλαίων Carmignac.

Η πρόσθετη απόδοση που καταβάλλει η Γαλλία στα 10ετή ομόλογά της σε σχέση με τα γερμανικά Bunds — ένας δείκτης του επιπλέον κόστους δανεισμού που απαιτούν οι επενδυτές για να δανείσουν στο Παρίσι — αυξήθηκε ξανά την Τρίτη στις 0,8 ποσοστιαίες μονάδες, καθώς οι ανησυχίες για τις οικονομικές προοπτικές συνεχίζονται.

© Financial Times

Το επιπλέον ασφάλιστρο κινδύνου που καταβάλλει η Γαλλία στα κρατικά της ομόλογα τείνει να γίνει «η νέα κανονικότητα», δήλωσε ο Θοζέ. Η Ευρώπη κινείται με «διαφορετικές ταχύτητες… η Γαλλία είναι στη λωρίδα βραδείας κυκλοφορίας, ενώ η Γερμανία και η νότια Ευρώπη επιταχύνουν».

Η αποπομπή του Μπαϊρού αυξάνει την πίεση στον Εμανουέλ Μακρόν να βρει τρόπο να ξεπεράσει το κοινοβουλευτικό αδιέξοδο, ώστε να αποτρέψει τον κίνδυνο κοινωνικής αναταραχής και αναταράξεων στις αγορές. Το Μέγαρο των Ηλυσίων δηλώνει ότι θα ορίσει νέο πρωθυπουργό τις επόμενες ημέρες.

Τα σχέδια του Μπαϊρού, που περιλάμβαναν και την αντιδημοφιλή πρόταση για κατάργηση δύο εθνικών αργιών, στόχευαν να αρχίσει η μείωση του ελλείμματος της Γαλλίας στο 4,6% του ΑΕΠ το επόμενο έτος, από 5,4% μέχρι το τέλος του 2025. Οι προτάσεις του ωστόσο θα μπουν στο περιθώριο και ο διάδοχός του θα αναλάβει να διαμορφώσει ένα νέο δημοσιονομικό πακέτο για το 2026, το οποίο είναι σχεδόν βέβαιο ότι θα αποδυναμωθεί στην προσπάθεια να πειστεί η αντιπολίτευση να απόσχει και να το επιτρέψει να περάσει.

Ο λόγος χρέους προς ΑΕΠ της Γαλλίας ανήλθε στο 113% πέρυσι, σύμφωνα με την Eurostat, από 101% το 2017 όταν ξεκίνησε η προεδρία Μακρόν. Αναμένεται να φτάσει στο 118% έως το 2026. Ο οίκος αξιολόγησης Moody’s υποβάθμισε την πιστοληπτική ικανότητα της χώρας τον Δεκέμβριο. Οι ανταγωνιστικοί οίκοι S&P Global και Fitch τη διατηρούν σε αρνητική προοπτική, με τη Fitch να αναμένεται να εκδώσει την τελευταία αναθεώρηση της αξιολόγησης την Παρασκευή.

Οι διαχειριστές κεφαλαίων ανέφεραν ότι, ακόμη και μετά την αποχώρηση του Μπαϊρού, η σύνθεση του γαλλικού κοινοβουλίου σημαίνει πως υπάρχει μικρή στήριξη για οποιαδήποτε προσπάθεια δημοσιονομικής εξυγίανσης και ότι το πολιτικό αδιέξοδο μπορεί να συνεχιστεί έως τις προεδρικές εκλογές του 2027.

«Η Γαλλία θα είναι το παιδί-πρόβλημα για τις αγορές ομολόγων τους επόμενους 18 μήνες», δήλωσε ο Ντέιβιντ Ζαν, επικεφαλής ευρωπαϊκού σταθερού εισοδήματος στη Franklin Templeton, προσθέτοντας ότι αναμένει «συνεχιζόμενη μεταβλητότητα» στην αγορά γαλλικών ομολόγων.

Η Μάγια Μπαντάρι, επικεφαλής επενδύσεων multi-asset για την περιοχή EMEA στη Neuberger Berman, είπε ότι «η δημοσιονομική χαλάρωση φαίνεται να είναι το μήνυμα» σε οποιοδήποτε πιθανό πολιτικό σενάριο. «Είναι δύσκολο να διακρίνουμε μια θετική έκβαση».

Κατά τη διάρκεια της κρίσης κρατικού χρέους της Ευρωζώνης που ξεκίνησε πριν από δεκαπέντε χρόνια, οι επενδυτές χώρισαν τα κράτη-μέλη σε ασφαλείς «πυρήνες» δανειοληπτών και στην επισφαλή «περιφέρεια», όπου οι αποδόσεις των ομολόγων εκτινάχθηκαν σε μη βιώσιμα επίπεδα, οδηγώντας σε διασώσεις και αναγκάζοντας την Ευρωπαϊκή Κεντρική Τράπεζα να παρέμβει ως στήριγμα της αγοράς.

Η Γαλλία επί μακρόν θεωρούνταν κοντά στη Γερμανία, αν και όχι τόσο ασφαλής επιλογή όσο η μεγαλύτερη οικονομία της Ευρωζώνης και διαχρονικά απρόθυμος δανειολήπτης, με το Παρίσι να χαρακτηρίζεται από τους επενδυτές ως «ημι-πυρήνας». Ωστόσο, φέτος σημειώθηκε θεαματική άνοδος στην αγορά χρέους των παραδοσιακών «περιφερειακών» δανειοληπτών. Αυτό συνέβαλε στη μετατόπιση της αντίληψης των επενδυτών σχετικά με τον σχετικό κίνδυνο του γαλλικού χρέους, παρόλο που το κόστος δανεισμού του Παρισιού παραμένει πολύ χαμηλότερο από τα επίπεδα που είχαν φτάσει οι «περιφερειακές» χώρες κατά την κρίση χρέους.

«Αυτό που βλέπουμε σήμερα είναι μια αργή μετακίνηση της Γαλλίας προς την κατηγορία της περιφέρειας, εκτός εάν προσαρμοστεί σύντομα η δημοσιονομική πολιτική», δήλωσε ο Τομάζ Βιέλαντεκ, επικεφαλής ευρωπαϊκής μακροοικονομικής στρατηγικής στην T Rowe Price, στους FT.

Την Τετάρτη αναμένονται διαδηλώσεις και απεργίες σε όλη τη χώρα, καθώς οι πολίτες αντιδρούν στις προτεινόμενες περικοπές δαπανών αλλά και εναντίον του ίδιου του Μακρόν. Ο Θοζέ της Carmignac δήλωσε ότι μια σοβαρή κοινωνική αναταραχή θα μπορούσε να ασκήσει περαιτέρω ανοδική πίεση στις αποδόσεις των ομολόγων.

Οι γαλλικές μετοχές επίσης υστερούν φέτος, ενώ το μεγαλύτερο μέρος της ηπείρου έχει δει τις αγορές μετοχών να σημειώνουν άνοδο. «Η έλλειψη σαφήνειας για την πορεία που θα ακολουθηθεί και η επιδείνωση των δημοσιονομικών μεγεθών σημαίνουν ότι το ασφάλιστρο κινδύνου στα γαλλικά ομόλογα και στις εγχώριες μετοχές είναι απίθανο να μειωθεί ουσιαστικά σύντομα», δήλωσε ο Εμανουέλ Κω, επικεφαλής στρατηγικής ευρωπαϊκών μετοχών στη Barclays.