Τραντάγματα από την Ιαπωνία τρομάζουν τις αγορές, με το δολάριο να πιέζει τις ΗΠΑ για παρεμβάσεις και το ευρώ να ψάχνει πατήματα, στη σκιά του αποχαιρετισμού της στρατηγικής carry trade, η οποία έχει χτιστεί επί χρόνια στις ευκαιρίες από τη χαμηλή απόδοση των ιαπωνικών ομολόγων που τώρα ανατρέπεται.

Η απότομη ανατίμηση του ιαπωνικού γεν κατά περίπου 1%, με την ισοτιμία να κινείται προς τα επίπεδα των 154 γεν ανά δολάριο, δεν αποτελεί μια συνηθισμένη διακύμανση της αγοράς συναλλάγματος. Αντιθέτως, λειτουργεί ως ένδειξη μιας βαθύτερης μεταβολής στη διεθνή νομισματική ισορροπία. Για πρώτη φορά από το 2011, οι ΗΠΑ εμφανίζονται πρόθυμες να συντονίσουν τις κινήσεις τους στις αγορές συναλλάγματος με το Τόκιο, στέλνοντας ένα πολιτικό μήνυμα που υπερβαίνει την έννοια της απλής παρέμβασης.

Η εξέλιξη αυτή επαναφέρει στο προσκήνιο τα όρια της αντοχής των αγορών, τα ρίσκα των carry trades και τη στρατηγική επιλογή της Ουάσιγκτον για ένα ελεγχόμενα ασθενέστερο δολάριο.

Η κίνηση του ιαπωνικού γεν προς ισχυρότερα επίπεδα αποκτά ιδιαίτερη σημασία λόγω του ιστορικού πλαισίου μέσα στο οποίο εκδηλώνεται. Τα τελευταία χρόνια, η Ιαπωνία αποτέλεσε τον βασικό «dealer ρευστότητας» του παγκόσμιου χρηματοπιστωτικού συστήματος, μέσω εξαιρετικά χαμηλών επιτοκίων και μιας επίμονης πολιτικής νομισματικής χαλάρωσης.

Η ανατίμηση του γεν δεν είναι απλώς αποτέλεσμα τεχνικών παραγόντων ή βραχυπρόθεσμων τοποθετήσεων. H Τράπεζα της Ιαπωνίας θέλει να παρέμβει και βρίσκει έναν απροσδόκητο σύμμαχο: τις ΗΠΑ. Η κίνηση αντανακλά την αυξανόμενη πεποίθηση των αγορών ότι το Τόκιο δεν είναι πλέον μόνο του στην προσπάθεια σταθεροποίησης του νομίσματος. Η πιθανή εμπλοκή των ΗΠΑ λειτουργεί ως καταλύτης, μεταβάλλοντας τις προσδοκίες και ενισχύοντας την αξιοπιστία πιθανής παρέμβασης.

Παρά το δράμα, όμως, η ιαπωνική χρηματιστηριακή αγορά τρέχει. Στην πραγματικότητα, ο Nikkei έχει αυξηθεί κατά 25% από το περασμένο καλοκαίρι και έφτασε σε νέο ιστορικό υψηλό μόλις πριν από δύο εβδομάδες. «Φαινομενικά, η αγορά ομολόγων της Ιαπωνίας φαίνεται να καταρρέει», έγραψε η Yardeni Research. «Το χρέος αποτελεί ένα εκπληκτικά υψηλό ποσοστό του ΑΕΠ, το οποίο είναι αμετάβλητο». Κι όμως, έγραψαν, «η κατάρρευση στην πράξη δεν συμβαίνει ποτέ».

Στην πραγματικότητα, το αδύναμο γεν έχει βοηθήσει τους Ιάπωνες εξαγωγείς και οι αυξανόμενες αποδόσεις των ομολόγων βοηθούν τις ιαπωνικές τράπεζες που κατέχουν μεγάλο μέρος του κρατικού χρέους της, γεγονός που εξηγεί γιατί η χρηματιστηριακή αγορά συνεχίζει να ανεβαίνει. Ναι, η χώρα έχει εξαιρετικά υψηλά επίπεδα χρέους (λόγος χρέους προς ΑΕΠ 230%, σύμφωνα με το ΔΝΤ), αλλά σε αντίθεση με την Ελλάδα ή το Ηνωμένο Βασίλειο, που βίωσαν πιο σοβαρές πωλήσεις ομολόγων, το 90% αυτού του χρέος είναι σε χέρια στο εσωτερικό.

Το γεν το δολάριο και οι αποτυχημένες παρεμβάσεις του παρελθόντος

Η Τράπεζα της Ιαπωνίας έχει επανειλημμένα επιχειρήσει να ανακόψει την αποδυνάμωση του γεν, με περιορισμένη επιτυχία. Το 2022, οι παρεμβάσεις στην περιοχή των 140–145 γεν ανά δολάριο είχαν προσωρινό χαρακτήρα, καθώς οι αγορές γρήγορα επανέφεραν την πτωτική τάση.

Αντίστοιχα, το 2024, η προσπάθεια σταθεροποίησης στη ζώνη των 153–160 γεν αποδείχθηκε ανεπαρκής. Το βασικό πρόβλημα δεν ήταν η έλλειψη συναλλαγματικών αποθεμάτων, αλλά η απουσία διεθνούς συντονισμού. Χωρίς τη στήριξη των ΗΠΑ, κάθε παρέμβαση ερμηνευόταν ως ευκαιρία για νέες κερδοσκοπικές θέσεις εις βάρος του γεν.

Η διαφορά στη σημερινή συγκυρία έγκειται στην αλλαγή στάσης της Ουάσιγκτον. Η πιθανή συμμετοχή της Fed δεν σημαίνει ότι οι ΗΠΑ υπερασπίζονται το γεν. Στην πραγματικότητα, ελέγχουν την υποχώρηση του δολαρίου, επιδιώκοντας μια πιο ήπια και διαχειρίσιμη προσαρμογή.

Η στρατηγική αυτή συνδέεται άμεσα με την οικονομική ατζέντα της κυβέρνησης Τραμπ, η οποία επιδιώκει να ενισχύσει την ανταγωνιστικότητα των αμερικανικών εξαγωγών χωρίς να προκαλέσει απότομες αναταράξεις στις αγορές. Ένα σταδιακά ασθενέστερο δολάριο λειτουργεί ως εργαλείο ανάπτυξης, ιδίως σε ένα περιβάλλον αυξημένου προστατευτισμού και εμπορικών εντάσεων.

Το ρίσκο carry trade και η μνήμη του 2024

Ένα ισχυρότερο γεν, ωστόσο, ενέχει σοβαρούς κινδύνους για το παγκόσμιο χρηματοπιστωτικό σύστημα. Για χρόνια, τα carry trades που βασίζονται στη χαμηλή απόδοση των ιαπωνικών ομολόγων αποτέλεσαν θεμέλιο για επενδυτικές στρατηγικές υψηλής μόχλευσης.

Η αιφνίδια εκκαθάριση αυτών των θέσεων τον Ιούλιο–Αύγουστο του 2024 προκάλεσε έντονη αναταραχή στις αγορές, με απότομες κινήσεις σε μετοχές, ομόλογα και νομίσματα. Το επεισόδιο αυτό παραμένει νωπό στη μνήμη των traders και λειτουργεί ως υπενθύμιση του πόσο εύθραυστη είναι η ισορροπία.

Η κατάρρευση των ιαπωνικών ομολόγων χτυπά καμπανάκι κινδύου 7 τρισ. δολ. για τις παγκόσμιες αγορές. Καθώς η χώρα οδεύει προς τις πρόωρες εκλογές που προκήρυξε η πρωθυπουργός Σαναέ Τακαΐτσι, αναμένονται πιο απρόβλεπτες και βίαιες διακυμάνσεις των τιμών. Από την πλευρά της η Pimco επιμένει στην άποψη για τα μακροπρόθεσμα ομόλογα της Ιαπωνίας μετά την πτώση των 41 δισ. δολαρίων. Εμμένει στην πεποίθησή της για τα 30ετή κρατικά ομόλογα της Ιαπωνίας μετά την πτώση της περασμένης εβδομάδας, εντασσόμενη σε μια αυξανόμενη ομάδα επενδυτών που βλέπουν αξία στην αγορά χρέους της χώρας.

Το sell-off της Τρίτης έδωσε σήμα παντού. Η πτώση του μακροπρόθεσμου χρέους εξαφάνισε 41 δισ. δολ. σε όλη την καμπύλη αποδόσεων της Ιαπωνίας, αφού η Τακαΐτσι προκήρυξε εκλογές για να ενισχύσει την κυριαρχία της στην εξουσία και να εξασφαλίσει υποστήριξη για την ατζέντα της σχετικά με υψηλές δαπάνες και φορολογική ελάφρυνση. Η απόδοση του 40ετούς ομολόγου ξεπέρασε το 4% σε επίπεδο ρεκόρ, ενώ οι αποδόσεις του 30ετούς ομολόγου αυξήθηκαν περισσότερο από ένα τέταρτο της ποσοστιαίας μονάδας – οκτώ φορές το μέσο ημερήσιο εύρος συναλλαγών τα τελευταία πέντε χρόνια.

Χωρίς κάποιο είδος αλλαγής πολιτικής στην Ιαπωνία, η απόδοση του 10ετούς ομολόγου μπορεί να εκτοξευθεί τουλάχιστον κατά 1,25 ποσοστιαίες μονάδες και να φτάσει το 3,5%, δήλωσαν αναλυτές της Mitsubishi UFJ.

Το κρίσιμο όριο των 150 γεν ανά δολάριο

Στο συναλλαγματικό μέτωπο, το επίπεδο των 150 γεν ανά δολάριο αναδεικνύεται πλέον σε κομβικό σημείο. Κάτω από αυτό, πολλά hedge funds και θεσμικοί επενδυτές θα υποχρεωθούν να επανεξετάσουν την έκθεσή τους, περιορίζοντας θέσεις που στηρίζονται σε ασθενές γεν.

Ταυτόχρονα, οι ιαπωνικοί θεσμικοί επενδυτές —ασφαλιστικά ταμεία και συνταξιοδοτικά funds— θα διαπιστώσουν ότι η αξία των ξένων χαρτοφυλακίων τους μειώνεται αισθητά όταν αποτιμάται σε γεν. Αυτό μπορεί να οδηγήσει σε επαναπατρισμό κεφαλαίων, ενισχύοντας περαιτέρω το ιαπωνικό νόμισμα.

Μια πολιτική δήλωση για το διεθνές σύστημα

Η συντονισμένη παρέμβαση ΗΠΑ–Ιαπωνίας δεν συνιστά απλώς μια νομισματική τακτική. Αποτελεί πολιτική δήλωση για μια νέα φάση στη διαχείριση του διεθνούς χρηματοπιστωτικού συστήματος. Το Τόκιο ανακτά σταδιακά διαπραγματευτική ισχύ, ενώ η Ουάσιγκτον φαίνεται πρόθυμη να αποδεχθεί ένα χαμηλότερο δολάριο ως στρατηγικό εργαλείο.

Η εξέλιξη αυτή υποδηλώνει ότι μεγάλες δυνάμεις επανέρχονται σε πιο ενεργό ρόλο στη διαμόρφωση των συναλλαγματικών ισορροπιών, αφήνοντας πίσω την εποχή της πλήρους «αυτορρύθμισης» των αγορών. Το αν αυτή η νέα ισορροπία θα αποδειχθεί βιώσιμη, θα κριθεί στις επόμενες κινήσεις γύρω από το κρίσιμο όριο των 150 γεν ανά δολάριο.

Το δολάριο έχει καταγράψει το 2025 τη μεγαλύτερη πτώση από το 2017, με τους αναλυτές να προβλέπουν περαιτέρω υποχώρηση το 2026, εφόσον επιβεβαιωθούν οι προβλέψεις ότι η Fed στις ΗΠΑ θα συνεχίσει τις μειώσεις επιτοκίων. Το ευρώ σημείωσε τη μεγαλύτερη άνοδο σχεδόν 14% από τα κύρια νομίσματα έναντι του δολαρίου και ανήλθε στα 1,17 δολάρια, επίπεδο που είχε επιτευχθεί τελευταία φορά το 2021.

Το δολάριο έχει καταγράψει απώλειες πάνω από 10% έναντι ενός καλαθιού σημαντικών νομισμάτων τo 2015, καθώς οι δασμοί Τραμπ πυροδότησαν φόβους για τη μεγαλύτερη οικονομία στον κόσμο και έθεσε υπό αμφισβήτηση την παραδοσιακή θέση του δολαρίου ως καταφυγίου για τους επενδυτές.

Ωστόσο ορισμένοι παίκτες ζυγίζουν πιθανότητες ανάκαμψης αντιστρέφοντας τις ανησυχίες της τάσης «Sell America» που είχε θέσει ερωτήματα για τη μελλοντική πορεία του παγκόσμιου αποθεματικού νομίσματος.

Η στρατηγική carry trade (δανεισμός σε νομίσματα χωρών με χαμηλά επιτόκια όπως το ιαπωνικό γεν ή το ελβετικό φράγκο και η επένδυση σε δολάρια) έως τώρα έμοιαζε να υπερισχύει των αποδόσεων ευρωπαϊκών μετοχών και κινεζικών κρατικών ομολόγων, με δεδομένη τη μεταβλητότητα αυτών των αγορών, επηρεάζοντας παράλληλα και το ευρώ, καθώς οι χώρες της ευρωζώνης προχωρούν σε νέο δανεισμό-μαμούθ 1,5 τρισ. από το 2026.

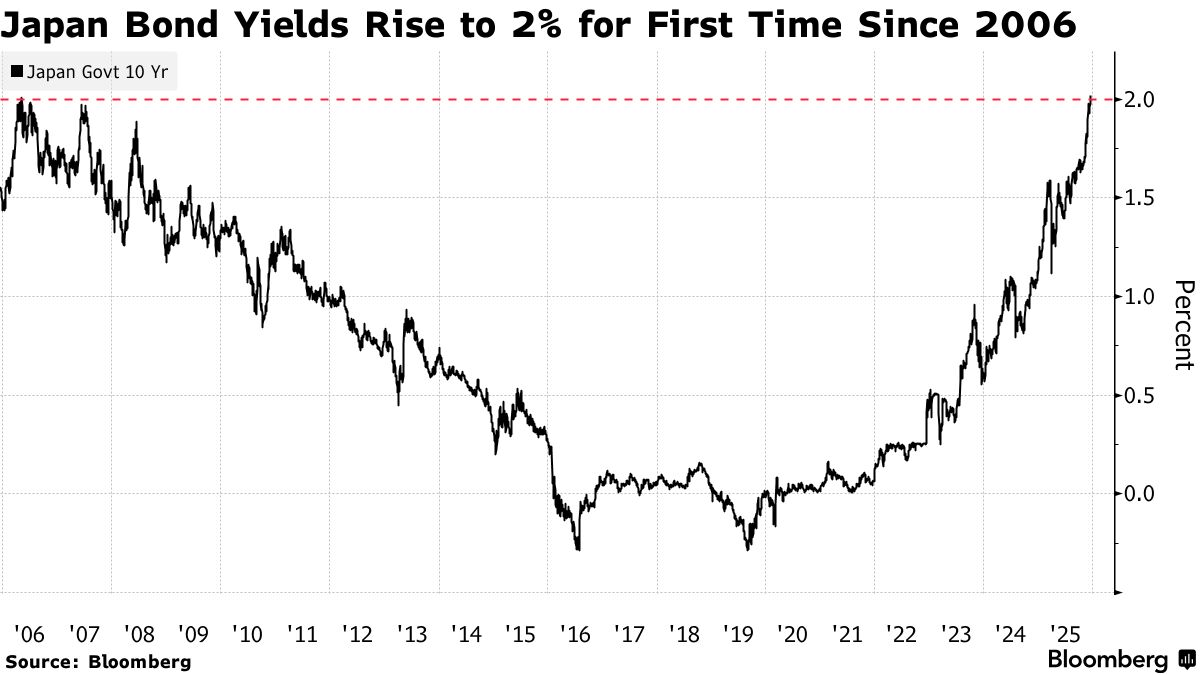

Ωστόσο πλέον πολλά αντρέπονται με ισχυρές αμφιβολίες made in Japan. Για πρώτη φορά έπειτα από 19 ολόκληρα χρόνια, η απόδοση του 10ετούς ιαπωνικού κρατικού ομολόγου βρίσκεται στα επίπεδα του 2%.

Προσπάθειες ανάκτησης της δύναμης του δολαρίου

Οι παίκτες που ποντάρουν στη στρατηγική carry trade προσδοκούν να ενισχύσουν τις ρευστότητες στις αγορές και να προκαλέσουν ταχεία αναπροσαρμογή στις αξίες των περιουσιακών στοιχείων, θέτοντας σε συναγερμό τους επενδυτές εν μέσω ανησυχιών για πιθανή αναστροφή στις αγορές μετοχών που τραντάζονται το τελευταίο διάστημα στη σκιά των φόβων για φούσκα στην τεχνητή νοημοσύνη.

Η μέθοδος δανεισμού σε χαμηλότοκα νομίσματα, όπως το γεν ή το ελβετικό φράγκο και η επένδυση σε δολάρια έμοιαζε να υπερισχύει των αποδόσεων σε ευρωπαϊκές μετοχές και κινεζικά κρατικά ομόλογα, λαμβάνοντας υπόψη τη μεταβλητότητα, υποστηρίζουν αναλυτές. Αλλά τώρα όλα έχουν γυρίσει τούμπα και οι ακάλυπτες θέσεις μποερέι να θέσουν σε κίνδυνο τις αγορές.

Οι επενδυτές ανησυχούν ότι το ράλι των αγορών μετοχών, ενισχυμένο από την τεχνητή νοημοσύνη, μπορεί να λήξει απότομα. Ο δείκτης S&P 500 έχει ανέλθει πάνω από 33% από τα χαμηλά του Απριλίου, ενώ και οι δείκτες σε Ευρώπη και Κίνα έχουν σημειώσει σημαντικά κέρδη. Οι ανησυχίες αποτυπώνονται τελευταία από την έντονη αστάθεια στη Wall street.

Το αμερικανικό equity risk premium έχει γίνει αρνητικό, με τις μετοχές των ΗΠΑ να προσφέρουν μηδενική απόδοση έναντι κινδύνου, εάν οι επενδυτές χρηματοδοτούν τις θέσεις τους μέσω βραχυπρόθεσμου δανεισμού.

Αναχρηματοδότησης ομολόγων & έκδοση νέων τίτλων στην ευρωζώνη

Ωστόσο, με δεδομένη την έντασης αναχρηματοδότησης ομολόγων ή της έκδοσης νέων τίτλων στην ευρωζώνη, σε μια περίοδο που τα επενδυτικά καταφύγια είναι περιζήτητα, οι αγορές προσπαθούν να δουν πως επηρεάζονται οι κινήσει στην συναλλαγματική ισοτιμία ευρώ/δολαρίου, καθώς π.χ. αυξάνεται η προσφορά στα κρατικά ομόλογα της Γερμανίας.

Αναλυτές τονίζουν πως οι επενδυτές εκδηλώνουν μεγαλύτερη προτίμηση για τίτλους σε ευρώ, καθώς επικρατεί μεγάλη αβεβαιότητα για το δολάριο λόγω της απρόβλεπτης κυβέρνησης του Ντόναλντ Τραμπ. Η Γερμανία αποχωρίζεται τη δημοσιονομική πειθαρχία και θα «κατακτήσει» την τρίτη θέση στη λίστα των χωρών με τα υψηλότερα δάνεια το 2026, ακολουθώντας τη Γαλλία και την Ιταλία.

Η κυβέρνηση του Φρίντριχ Μερτς «σηκώνει τα μανίκια» της για να αντλήσει νέα κεφάλαια 174,3 δισ. ευρώ από τις αγορές χρέους, ώστε να χρηματοδοτήσει άμυνα και υποδομές, με τις συνολικές υποχρεώσεις να διαμορφώνονται στα 363 δισ. ευρώ μέσα στο επόμενο έτος, σύμφωνα με εκτενή ανάλυση της Natixis. Παράλληλα, επικρατεί προβληματισμός για την επεκτατική δημοσιονομική πολιτική των ΗΠΑ, το αυξανόμενο χρέος της χώρας και την πολιτική αστάθεια του Λευκού Οίκου.

Για πρώτη φορά έπειτα από 19 ολόκληρα χρόνια, η απόδοση του 10ετούς ιαπωνικού κρατικού ομολόγου βρίσκεται στα επίπεδα του 2% ©Bloomberg

Η Τράπεζα της Ιαπωνίας ανέβασε τα επιτόκια σε υψηλό 30 ετών – Σήμα για περαιτέρω αυξήσεις

Οι αποδόσεις των ομολόγων αυξήθηκαν σε όλο τον κόσμο αφότου η Τράπεζα της Ιαπωνίας αύξησε το βασικό της επιτόκιο στο υψηλότερο επίπεδο εδώ και περισσότερες από τρεις δεκαετίες και έδειξε ότι θα μπορούσαν να επιτευχθούν περισσότερες αυξήσεις.

Η απόδοση του 10ετούς ομολόγου της Ιαπωνίας σκαρφάλωσε στο υψηλότερο επίπεδο από το 1999, αφότου η κεντρική τράπεζα αύξησε τα επιτόκια κατά ένα αναμενόμενο τέταρτο της μονάδας στο 0,75%, με την Τράπεζα της Ιαπωνίας να ξεκαθαρίζει ότι ο κύκλος σύσφιξης θα συνεχιστεί εάν η οικονομία παρακολουθήσει τις προοπτικές της.

Η κίνηση αυτή πυροδότησε απώλειες σε ομόλογα σχεδόν παντού, με τις αποδόσεις των αμερικανικών ομολόγων αναφοράς να αυξάνονται κατά δύο μονάδες βάσης στο 4,14%. Η απόδοση του 30ετούς γερμανικού ομολόγου συνέχισε την άνοδό της, αφού διαπραγματεύτηκε κοντά στο υψηλότερο επίπεδο από το 2011 τις τελευταίες ημέρες.

Ιαπωνία: Αντίρροπες δυνάμεις θέτουν σε αμφιβολία τη στρατηγική carry trade

Στους κύκλους των χρηματοικονομικών επενδύσεων διεθνώς, η στρατηγική carry trade στήριζε τις προσδοκίες επηρεάζοντας τη δυναμική των παγκόσμιων αγορών. Ωστόσο, εμφανίζονται και αντίρροπες δυνάμεις που θέτουν σε αμφιβολία το carry trade. Για πρώτη φορά έπειτα από 19 ολόκληρα χρόνια, η απόδοση του 10ετούς ιαπωνικού κρατικού ομολόγου βρίσκεται στα επίπεδα του 2%. Το 2019, το ίδιο ομόλογο είχε αρνητική απόδοση -0,29%. Η αλλαγή είναι συγκλονιστική για τις παγκόσμιες αγορές.

Εδώ και πολλά χρόνια η Ιαπωνία λειτουργούσε ως χρηματοδότης του παγκόσμιου χρηματοπιστωτικού συστήματος. Με σχεδόν μηδενικά επιτόκια, θεσμικά χαρτοφυλάκια δανείζονταν φθηνά γεν για να αγοράσουν αμερικανικά ομόλογα, ευρωπαϊκά ομόλογα, ακόμη και μετοχές σε αναδυόμενες αγορές. Το carry trade αποτελούσε θεμέλιο λίθο της παγκόσμιας ρευστότητας. Τώρα η Κεντρική Τράπεζα της Ιαπωνίας, υπό την πίεση του πληθωρισμού, ανατρέπει αυτή την ισορροπία.

Τα ιαπωνικά ομόλογα προσφέρουν πλέον θετικές αποδόσεις. Το γεν ενισχύεται, το carry trade δείχνει πλέον ασύμφορο και διαχειριστές κεφαλαίων παγκοσμίως αναζητούν νέες λύσεις. Η νέες συνθήκες μπορεί να προκαλέσουν αναταράξεις στις αγορές ομολόγων και αύξηση της μεταβλητότητας στις συναλλαγματικές ισοτιμίες οδηγώντας σε αποσταθεροποίηση υπερχρεωμένων οικονομιών που στηρίζονταν στα δεκανίκια της ιαπωνικής ρευστότητας.

Υποτιμημένοι κίνδυνοι στις αγορές συναλλάγματος

Οι traders υποτιμούν τον κίνδυνο ακραίων σεναρίων που θα μπορούσαν να προκαλέσουν σοβαρές αναταράξεις στα μεγάλα νομίσματα, και ιδίως στο ευρώ, σύμφωνα με τον Ντέιβιντ Άνταμς, επικεφαλής στρατηγικής συναλλάγματος G-10 της Morgan Stanley.

Όπως σημειώνει, οι λεγόμενοι «tail risks» —οι χαμηλής πιθανότητας αλλά υψηλής επίπτωσης εξελίξεις— δεν συνιστούν κατ’ ανάγκην «αδύνατα σενάρια». Παρ’ όλα αυτά, η συνολική εικόνα της αγοράς συναλλάγματος δείχνει υπερβολική αυτάρκεια, γεγονός που, κατά τον ίδιο, προκαλεί ανησυχία.

«Τα γεγονότα που έχουμε δει από την αρχή του έτους είναι ίσως ενδεικτικά του κόσμου στον οποίο ζούμε, όπου υπάρχουν πάρα πολλά “άγνωστα άγνωστα”», ανέφερε ο Άνταμς σε συνέντευξή του. «Όταν εξετάζω το πώς οι αγορές συναλλάγματος τιμολογούν αυτά τα ακραία ενδεχόμενα, οι πιθανότητες που αποδίδονται μου φαίνονται χαμηλές».

Η προειδοποίηση αυτή έρχεται σε μια περίοδο κατά την οποία η ημερήσια αγορά συναλλάγματος, αξίας περίπου 9,5 τρισ. δολαρίων, έχει καταγράψει αισθητή πτώση της μεταβλητότητας, μετά την ανακοίνωση επιθετικών εμπορικών πολιτικών από τις ΗΠΑ τον Απρίλιο.

Ένας δείκτης της J.P. Morgan για τη μεταβλητότητα των νομισμάτων αναδυόμενων αγορών τους επόμενους έξι μήνες κινείται κοντά στα χαμηλότερα επίπεδα των τελευταίων πέντε και πλέον ετών. Ακόμη και αυτόν τον μήνα, όταν η ανεξαρτησία της αμερικανικής κεντρικής τράπεζας τέθηκε υπό αμφισβήτηση και οι γεωπολιτικές εντάσεις αυξήθηκαν —μεταξύ άλλων μετά τις δηλώσεις του προέδρου Ντόναλντ Τραμπ για πιθανή ανάληψη ελέγχου της Γροιλανδίας— η πραγματοποιημένη μεταβλητότητα παρέμεινε πεισματικά χαμηλή.

«Το ζεύγος ευρώ–δολάριο είναι καλό παράδειγμα αυτής της κατάστασης, όπου οι ακραίοι κίνδυνοι, κατά την άποψή μας, τιμολογούνται πολύ χαμηλά», σημείωσε ο Άνταμς.

Σύμφωνα με τα αρνητικά και θετικά σενάρια της Morgan Stanley, το ευρώ θα μπορούσε να κινηθεί μεταξύ 1,05 και 1,36 δολαρίων. Αυτό σημαίνει ότι η ισοτιμία θα μπορούσε να μεταβληθεί κατά περίπου 10% ή και περισσότερο προς οποιαδήποτε κατεύθυνση από τα τρέχοντα επίπεδα.

Το ευρώ διαπραγματευόταν κάτω από τα 1,05 δολάρια μέχρι τον Απρίλιο, όταν οι ανακοινώσεις του Τραμπ για δασμούς προκάλεσαν μαζικές ρευστοποιήσεις σε αμερικανικά περιουσιακά στοιχεία και στο δολάριο. Έκτοτε, το κοινό νόμισμα έχει ενισχυθεί σταδιακά, ακόμη και καθώς το δολάριο ανέκτησε μέρος των απωλειών του.

Ευρώ, Fed και θεσμική αβεβαιότητα

Το ευρωπαϊκό νόμισμα ενδέχεται να ωφεληθεί περαιτέρω από τις συνεχιζόμενες πιέσεις προς τη Federal Reserve για μείωση επιτοκίων. Παράλληλα, οι ανησυχίες σχετικά με την ανεξαρτησία της αμερικανικής κεντρικής τράπεζας, μετά την έναρξη έρευνας από το υπουργείο Δικαιοσύνης για τον πρόεδρό της Τζερόμ Πάουελ, θα μπορούσαν να ασκήσουν επιπλέον πιέσεις στο δολάριο.

Ωστόσο, η παρατεταμένη περίοδος χαμηλής μεταβλητότητας έχει αποθαρρύνει τους επενδυτές που είχαν πληρώσει για προστασία έναντι έντονων διακυμάνσεων, καθώς αυτή «η ασφάλιση δεν απέδωσε», όπως εξήγησε ο Άνταμς.

«Τελικά, η πιθανότητα να συμβούν ακραία γεγονότα δεν επηρεάζεται από την τιμή που τους δίνει η αγορά», υπογράμμισε. «Το γεγονός ότι οι αγορές τιμολογούν όλο και χαμηλότερη πιθανότητα δεν σημαίνει ότι αυτά τα γεγονότα είναι λιγότερο πιθανό να συμβούν — απλώς σημαίνει ότι η αγορά τα υποτιμά».

Η πρώτη χρονιά της προεδρίας Τραμπ συνοδεύτηκε από αιφνίδιες πολιτικές μεταβολές και εκπλήξεις, με τους δασμούς να προκαλούν σοκ στις χρηματοπιστωτικές αγορές. Νέα αναταραχή θα μπορούσε να προκύψει ακόμη και από απόφαση του Ανώτατου Δικαστηρίου των ΗΠΑ που θα στρεφόταν κατά των δασμών, ή από ενδεχόμενη ρήξη εντός του ΝΑΤΟ μεταξύ ΗΠΑ και Ευρώπης με αφορμή τη Γροιλανδία.

«Το καλό με την αντιστάθμιση των ακραίων κινδύνων είναι ότι δεν χρειάζεται να προβλέψεις σωστά την αιτία — αρκεί να προβλέψεις σωστά το μέγεθος της κίνησης», κατέληξε ο Άνταμς.