Στην Ελλάδα διαμορφώνεται ένα ακόμη παράδοξο, την ώρα που η αγορά ακινήτων τρέχει, οι επενδύσεις αυξάνονται και ο τουρισμός ενισχύει τη ζήτηση, για ολοένα περισσότερους πολίτες η κατοικία μετατρέπεται στο μεγαλύτερο βάρος της καθημερινότητας. Η πρόσβαση σε ένα αξιοπρεπές σπίτι, είτε μέσω ενοικίου είτε μέσω αγοράς, γίνεται δυσκολότερη, ειδικά στα αστικά κέντρα και στις περιοχές υψηλής τουριστικής πίεσης. Η διαΝΕΟσις σε συνεργασία με το ΙΟΒΕ, στη νέα της μελέτη υπογραμμίζει ότι η αντιμετώπιση του στεγαστικού δεν μπορεί να βασιστεί σε αποσπασματικά μέτρα. Χρειάζεται μια μακροπρόθεσμη Εθνική Στρατηγική Στέγασης, με κοινωνική στόχευση, θεσμική συνέχεια και ενεργό συμμετοχή του κράτους, της τοπικής αυτοδιοίκησης και του ιδιωτικού τομέα. Στο πλαίσιο αυτό, προτείνει ένα συνεκτικό πλαίσιο παρεμβάσεων που συνδυάζει αύξηση της προσφοράς κατοικίας, πιο στοχευμένη διαχείριση της ζήτησης και κρίσιμες θεσμικές μεταρρυθμίσεις, ώστε η αγορά να λειτουργεί με μεγαλύτερη διαφάνεια και αποτελεσματικότητα.

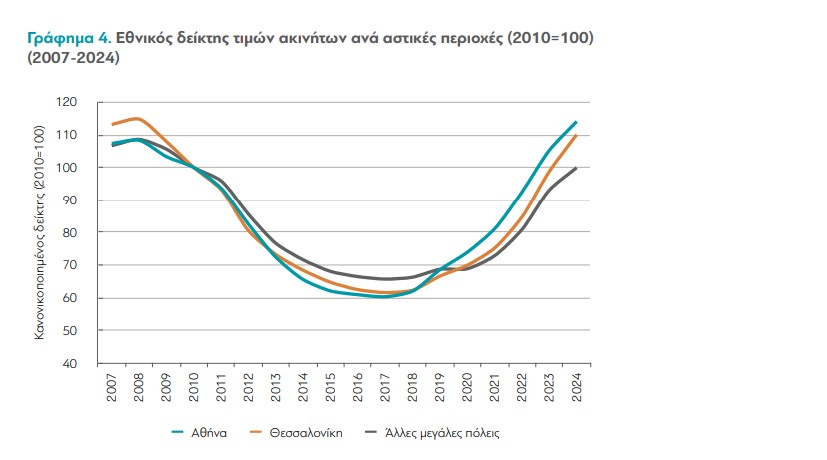

Ο Νίκος Βέττας, Γενικός Διευθυντής του ΙΟΒΕ και καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών, ως συντονιστής της έρευνας, σημείωσε στη δημοσιογραφική συνάντηση για την παρουσίασή της ότι οι τιμές των ακινήτων έχουν αυξηθεί κατά μέσο όρο περίπου 70%, με πολλές περιοχές να επιστρέφουν κοντά στα προ κρίσης επίπεδα ή και υψηλότερα. Στάθηκε ιδιαίτερα στις επενδύσεις στην κατοικία, υπενθυμίζοντας πως το 2007, στην κορύφωση της boom περιόδου, οι επενδύσεις μαζί με τις κατασκευές ξεπερνούσαν τα 60 δισ. ευρώ και η κατοικία απορροφούσε περίπου τα δύο τρίτα, ενώ μέσα στην κρίση η δραστηριότητα κατέρρευσε και περιορίστηκε στις απολύτως αναγκαίες εργασίες. Τόνισε επίσης ότι για τα νοικοκυριά το ακίνητο υπήρξε διαχρονικά βασικό «δοχείο» αποταμίευσης, γι’ αυτό και η πτώση των τιμών λειτούργησε ως διπλό σοκ.

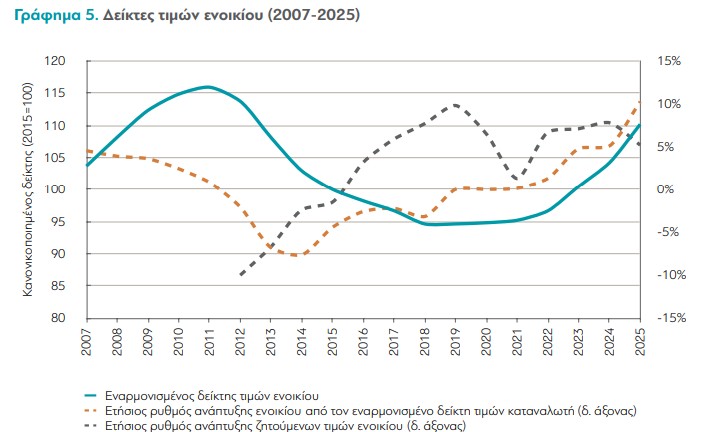

Εξηγώντας γιατί υπάρχει στεγαστική κρίση παρότι ο πληθυσμός έχει μειωθεί κατά περίπου 600.000 άτομα από το 2010, υπογράμμισε ότι το πρόβλημα είναι χωρικό και όχι πανελλαδικό, καθώς εντοπίζεται κυρίως στα αστικά κέντρα και σε ζώνες υψηλής ζήτησης όπου συνεχίζει να συγκεντρώνεται κόσμος. Η πίεση εντείνεται από την αύξηση των μικρών και μονοπρόσωπων νοικοκυριών, που σημαίνει περισσότερη ανάγκη για κατοικίες, την ώρα που η κρίση αποδυνάμωσε τον κατασκευαστικό κλάδο, με απώλεια επιχειρήσεων και ανθρώπινου δυναμικού, δυσκολεύοντας τη γρήγορη αύξηση της προσφοράς. Στο ίδιο πλαίσιο έθεσε το δίλημμα αν τα ενοίκια είναι «ακριβά» ή αν τα εισοδήματα δεν επαρκούν για να τα σηκώσουν, ακόμη κι όταν οι τιμές αντανακλούν κόστος και ζήτηση. Επικαλούμενος στοιχεία της Τράπεζας της Ελλάδος, ανέφερε ότι σε μέσους όρους τα ενοίκια έχουν επιστρέψει περίπου στα προ κρίσης επίπεδα, ενώ τα πραγματικά εισοδήματα δεν έχουν πλήρως επανέλθει, με τον ίδιο να επισημαίνει ότι οι μέσοι όροι κρύβουν μεγάλες διαφορές μεταξύ περιοχών.

Το 2024 τα νοικοκυριά διέθεσαν για στέγαση 35,5% του διαθέσιμου εισοδήματος, έναντι 19,2% στην Ευρωπαϊκή Ένωση, ενώ η προσιτότητα υποχώρησε την περίοδο 2019 έως 2024, κόντρα στη γενική ευρωπαϊκή τάση. Η εικόνα συμπληρώνεται από την υπέρμετρη επιβάρυνση, με 29,1% στις πόλεις και 27,7% στην ύπαιθρο να ξεπερνούν το όριο του 40%, και από το υψηλό ποσοστό οφειλών που φτάνει το 42,8%. Παράλληλα, η μελέτη της διαΝΕΟσις σε συνεργασία με το ΙΟΒΕ αποτυπώνει ότι η κρίση αυτή δεν είναι ένα μόνο πρόβλημα τιμών, αλλά αποτέλεσμα μιας αλυσίδας δέκα παραγόντων που ξεκινούν από την κρίση του 2008 και καταλήγουν στις σημερινές στρεβλώσεις της ζήτησης, της προσφοράς και της πολιτικής.

Η οικονομική κρίση μετά το 2008 και η βαθιά αποδυνάμωση των νοικοκυριών

Αναλυτικά, όπως αναφέρει η έρευνα της διαΝεοσις, η αφετηρία της σημερινής κρίσης βρίσκεται στη δεκαετία της ύφεσης. Η ανεργία εκτινάχθηκε, με σχεδόν έναν στους τέσσερις Έλληνες να φτάνει να είναι άνεργος, η κατανάλωση συρρικνώθηκε και μαζί της η ζήτηση για κατοικία. Οι τιμές των αστικών ακινήτων κατέρρευσαν και ήδη από τις αρχές της δεκαετίας του 2010 είχαν μειωθεί πάνω από 30%. Αυτή η κατάρρευση δεν σήμαινε ευκαιρία για όλους, γιατί συνέπεσε με απώλεια εισοδήματος, αβεβαιότητα και τραπεζική δυσπιστία. Η κρίση άφησε πίσω της ένα υπόστρωμα οικονομικής ευαλωτότητας που κάνει τη στέγη δυσβάσταχτη ακόμη και όταν η οικονομία δείχνει σημάδια ανάκαμψης.

Η πιστωτική ασφυξία και η μόνιμα χαμηλή χορήγηση στεγαστικών δανείων

Την ίδια περίοδο οι τράπεζες περιόρισαν δραστικά τη χορήγηση δανείων και αυτό το αποτύπωμα παρέμεινε. Το 2024 οι εκταμιεύσεις στεγαστικών δανείων έφτασαν περίπου τα 1,4 δισ. ευρώ, ενώ το 2006 το αντίστοιχο ποσό ξεπερνούσε τα 15,5 δισ. ευρώ. Η διαφορά αυτή περιορίζει τη δυνατότητα των νοικοκυριών να αγοράσουν κατοικία, ιδίως των νεότερων που έχουν χαμηλότερα εισοδήματα και μικρότερη περιουσία. Όταν η πρόσβαση στον δανεισμό παραμένει στενή, η ζήτηση μετατοπίζεται προς την ενοικίαση και εκεί οι πιέσεις γίνονται εντονότερες.

Τα μη εξυπηρετούμενα δάνεια και ένα μεγάλο απόθεμα ακινήτων εκτός ενεργής αγοράς

Η αδυναμία εξυπηρέτησης δανείων γιγάντωσε τα μη εξυπηρετούμενα ανοίγματα. Σύμφωνα με ανεπίσημες εκτιμήσεις, περίπου 700.000 κατοικίες πέρασαν σε ειδικά επενδυτικά σχήματα και σε εταιρείες διαχείρισης δανείων. Παράλληλα, στοιχεία της Τράπεζας της Ελλάδος αναφέρουν ότι οι εταιρείες διαχείρισης δανείων διαχειρίζονται δάνεια αξίας 22,75 δισ. ευρώ και περίπου 700.000 ακίνητα βρίσκονται σε καθεστώς ρύθμισης ή πλειστηριασμού και πιθανόν δεν καλύπτουν στεγαστικές ανάγκες. Αυτό σημαίνει ότι ένα σημαντικό τμήμα του αποθέματος δεν λειτουργεί ως κανονική προσφορά κατοικίας, κάτι που επιτείνει τον ανταγωνισμό για τα διαθέσιμα σπίτια και σπρώχνει το κόστος προς τα πάνω.

Η αποδυνάμωση του κατασκευαστικού κλάδου και η αργή επιστροφή της προσφοράς

Η ύφεση αποδυνάμωσε τον κατασκευαστικό κλάδο και για χρόνια έμπαιναν λιγότερα νέα σπίτια στην αγορά. Παρότι από το 2019 και μετά η οικοδομική δραστηριότητα δείχνει ανάκαμψη και το 2024 οι οικοδομικές άδειες για κατοικίες αντιστοιχούσαν περίπου στο 70% του συνόλου, χωρίς πρόσθετα στοιχεία όπως η τοποθεσία και τα χαρακτηριστικά των νέων αδειών παραμένει δύσκολο να εκτιμηθεί κατά πόσο αυτή η αύξηση της παραγωγής συναντά τις περιοχές όπου υπάρχει η μεγαλύτερη πίεση και άρα κατά πόσο μπορεί να συγκρατήσει τις τιμές.

Η ανάκαμψη μετά το 2017 και η τουριστική εκτίναξη που άλλαξε τις ισορροπίες

Από το 2017 και μετά η οικονομία άρχισε να ανακάμπτει και αυτή η ανάκαμψη συνέπεσε με μεγάλη άνοδο του τουρισμού. Οι επισκέπτες της χώρας αυξήθηκαν κατά ένα τρίτο από το 2010 έως το 2015 και το ακίνητο απέκτησε νέο ρόλο ως μέσο αξιοποίησης και εισοδήματος. Οι χαμηλές τιμές της κρίσης ευνόησαν τη ζήτηση, αλλά όταν η ζήτηση επέστρεψε, οι τιμές άρχισαν να αυξάνονται γρηγορότερα από τα εισοδήματα, πορεία που δεν ανέκοψε ούτε η πανδημία.

Η εξωτερική ζήτηση και οι άμεσες ξένες επενδύσεις που πιέζουν τις τιμές

Η μελέτη εντοπίζει ως κομβικό σημείο την ισχυρή εξωτερική ζήτηση. Τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι οι άμεσες ξένες επενδύσεις στο real estate έφτασαν περίπου τα 2 δισ. ευρώ το 2024. Παρότι το ποσό περιλαμβάνει και εμπορικά ακίνητα, το μέγεθος των κεφαλαίων φανερώνει πρόσθετη πίεση σε μια αγορά όπου η προσιτή κατοικία είναι ήδη περιορισμένη. Στην εξωτερική ζήτηση εντάσσονται και οι αγορές μέσω του προγράμματος Χρυσή Βίζα. Με εξαίρεση την περίοδο της πανδημίας, οι αιτήσεις αυξάνονται σταθερά, ενώ τα όρια για το 2024 διαμορφώθηκαν στις 400.000 ευρώ κατ ελάχιστο και σε περιοχές όπως η Αττική και η Θεσσαλονίκη φτάνουν τις 800.000 ευρώ. Η μελέτη επισημαίνει ότι το αυξημένο ενδιαφέρον για ακίνητα γύρω από αυτά τα όρια μπορεί να οδηγεί και σε τεχνητές ανατιμήσεις, καθώς ορισμένοι ιδιοκτήτες προσαρμόζουν τη ζητούμενη τιμή ώστε να υπερβαίνει το κατώφλι.

Οι βραχυχρόνιες μισθώσεις και η απόσυρση κατοικιών από τη μακροχρόνια αγορά

Η εξάπλωση των βραχυχρόνιων μισθώσεων σε πόλεις και τουριστικές ζώνες αφαιρεί κατοικίες από τη μακροχρόνια ενοικίαση. Η μείωση της προσφοράς στη μόνιμη αγορά αυξάνει τα ενοίκια και δημιουργεί ευρύτερα προβλήματα, ακόμη και λειτουργικά, όπως δυσκολίες στέγασης για γιατρούς, εκπαιδευτικούς και άλλους εργαζόμενους που χρειάζονται κατοικία κοντά στις υπηρεσίες τους.

Η ενεργειακή κρίση και το αυξημένο κόστος κατασκευών και ανακαινίσεων

Μετά το 2022 η ενεργειακή κρίση αφαίρεσε επιπλέον εισόδημα από τα νοικοκυριά και αύξησε το κόστος των κατασκευών. Το ενεργειακό βάρος στην Ελλάδα είναι βαρύτερο επειδή τα εισοδήματα είναι χαμηλότερα, ακόμη κι όταν η κιλοβατώρα φαίνεται χαμηλότερη σε απόλυτο ποσό σε σχέση με άλλες χώρες. Στην προσπάθεια περιορισμού δαπανών, ορισμένα νοικοκυριά καταναλώνουν λιγότερη ενέργεια, κάτι που μπορεί να υποδηλώνει ανεπαρκείς συνθήκες διαβίωσης ως προς θέρμανση και ψύξη. Παράλληλα, ο κατασκευαστικός τομέας είναι ενεργοβόρος και βασίζεται σε υλικά όπως τσιμέντο, χάλυβας και γυαλί, καθώς και σε βαριά μηχανήματα και μεταφορές, οπότε η άνοδος του κόστους ενέργειας μεταφέρεται στις τιμές νέων κατασκευών. Επιπλέον, τα αυστηρότερα πρότυπα ενεργειακής απόδοσης που προωθεί η Ευρωπαϊκή Ένωση απαιτούν επενδύσεις σε παλιά και νέα κτίρια και αυτές οι επενδύσεις αντανακλώνται στο κόστος ανακαίνισης και κατασκευής.

Το θεσμικό πλαίσιο, τα κενά σπίτια και η μεταβολή της δομής των νοικοκυριών

Η Ελλάδα εμφανίζει ένα ακόμη παράδοξο, διαθέτει 2.277.615 κενές κατοικίες σύμφωνα με την απογραφή του 2021, ποσοστό 35% του συνόλου, ενώ στην Αττική το αντίστοιχο ποσοστό είναι 24%. Όμως αυτό το απόθεμα δεν μετατρέπεται εύκολα σε λύση, επειδή μεγάλο μέρος αφορά εξοχικές και δευτερεύουσες κατοικίες, επειδή πολλές βρίσκονται στην επαρχία, επειδή αρκετές δεν είναι άμεσα κατοικήσιμες ή είναι μακριά από δουλειές και υπηρεσίες. Την ίδια στιγμή, το μέγεθος των νοικοκυριών μειώνεται και αυξάνονται τα μονοπρόσωπα και μικρά νοικοκυριά, κάτι που ενισχύει τη ζήτηση για μικρότερα σπίτια και δημιουργεί πιέσεις ειδικά σε αυτή την κατηγορία. Πάνω σε αυτά λειτουργεί και το θεσμικό πλαίσιο. Η φορολογία, η νομοθεσία και η γραφειοκρατία επηρεάζουν το κόστος ιδιοκτησίας, επένδυσης και ενοικίασης.

Ο ΕΝΦΙΑ αποτελεί βασική πηγή εσόδων, οι δημόσιες επενδύσεις σε μεταφορές και αστικές αναπλάσεις αυξάνουν την ελκυστικότητα περιοχών και προσελκύουν αγοραστές, ενώ η ψηφιοποίηση μέσω myPROPERTY και ψηφιακού κτηματολογίου βελτίωσε τις συναλλαγές χωρίς να έχει εξαφανίσει τις καθυστερήσεις, καθώς διαδικασίες όπως η ηλεκτρονική ταυτότητα ακινήτου παραμένουν χρονοβόρες. Στις μισθώσεις, παρότι υπάρχει τριετής διάρκεια συμβολαίων, η πολυνομία και η κακονομία, μαζί με την ασάφεια για τις διαδρομές αντιμετώπισης της αθέτησης μισθωμάτων, δημιουργούν ανασφάλεια που μπορεί να μειώσει τη διάθεση ιδιοκτητών να διαθέσουν ακίνητα στη μακροχρόνια αγορά. Τέλος, η Ελλάδα διαχρονικά δεν διέθετε ισχυρούς θεσμούς στεγαστικής πολιτικής και μέσα στην κρίση έκλεισε το 2012 ο Οργανισμός Εργατικής Κατοικίας, ο φορέας των πιο μαζικών προγραμμάτων στέγασης.

Ποιοι πληρώνουν το μεγαλύτερο τίμημα

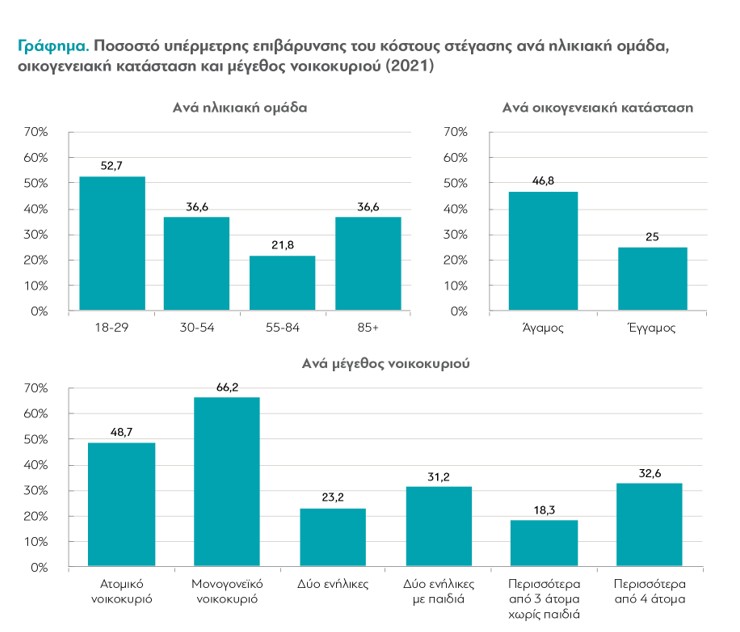

Η κρίση δεν πλήττει όλους το ίδιο. Οι ενοικιαστές αντιμετωπίζουν τη σοβαρότερη πίεση, καθώς έξι στα δέκα νοικοκυριά που νοικιάζουν δαπανούν πάνω από 40% του εισοδήματός τους για στέγαση, πολύ περισσότερο από τους ιδιοκτήτες. Αλλά και οι ιδιοκτήτες με στεγαστικό δάνειο δεν είναι ασφαλείς, περίπου τα μισά τέτοια νοικοκυριά ξεπερνούν το 40%, παρότι όσοι έχουν στεγαστικό δάνειο είναι σχετικά λίγοι, περίπου 7% του πληθυσμού. Οι ενοικιαστές κατοικούν συχνότερα σε πιο περιορισμένο χώρο, ενώ οι ιδιοκτήτες έχουν διαχρονικά καλύτερες συνθήκες στέγασης, με τουλάχιστον 1,2 δωμάτια ανά άτομο. Το πρόβλημα επηρεάζει δυσανάλογα τους νεότερους, λόγω χαμηλότερων εισοδημάτων και περιορισμένης περιουσίας, ενώ το μέγεθος και η σύνθεση του νοικοκυριού παίζουν καθοριστικό ρόλο. Τα μονοπρόσωπα νοικοκυριά εμφανίζουν μεγάλη επιβάρυνση και τα μονογονεϊκά βρίσκονται στην πιο δύσκολη θέση, καθώς σχεδόν δύο στα τρία μονογονεϊκά νοικοκυριά δαπανούν πάνω από 40% του εισοδήματός τους για στέγαση.

Η έλλειψη προσιτής και ποιοτικής στέγης δεν εντείνει μόνο τις ανισότητες και δεν πλήττει μόνο την κοινωνική ευημερία. Απειλεί και την οικονομία με πιο δυναμικό τρόπο, επειδή τα νοικοκυριά αναγκάζονται να κόψουν από άλλες δαπάνες για να πληρώσουν στέγη, επειδή καθυστερούν πληρωμές ή συσσωρεύουν χρέη και επειδή μειώνεται η αποταμίευση. Η στεγαστική κρίση, με αυτόν τον τρόπο, γίνεται μηχανισμός που αναπαράγει τη δυσκολία. Όσο λιγότερα χρήματα μένουν για κατανάλωση, εκπαίδευση, υγεία ή μικρές επενδύσεις, τόσο δυσκολότερο γίνεται να βελτιωθεί το βιοτικό επίπεδο και να κλείσει το χάσμα μεταξύ όσων έχουν περιουσία και όσων ζουν αποκλειστικά από το εισόδημά τους.

Οι προτάσεις για ανακούφιση από τη στεγαστική κρίση

Η μελέτη της διαΝΕΟσις στο τέλος παρουσιάζει ένα ολοκληρωμένο σχέδιο για την αντιμετώπιση της στεγαστικής κρίσης, που βασίζεται στην ανάγκη για μια συνεκτική και θεσμικά κατοχυρωμένη Εθνική Στρατηγική Στέγασης. Η οργάνωση υπογραμμίζει ότι η κρίση δεν μπορεί να λυθεί με αποσπασματικά προγράμματα ή προσωρινά μέτρα, αλλά απαιτεί έναν σταθερό μηχανισμό συντονισμού, παρακολούθησης και εφαρμογής πολιτικών τόσο στην πλευρά της προσφοράς όσο και της ζήτησης.

Κεντρικός άξονας των προτάσεων είναι η δημιουργία ενός Εθνικού Φορέα Στέγασης, ο οποίος θα έχει την πλήρη ευθύνη για τον σχεδιασμό, τη διαχείριση και την αξιολόγηση των στεγαστικών προγραμμάτων. Ο φορέας αυτός θα πρέπει να συγκεντρώνει δεδομένα, να συντονίζει τις δράσεις του με την τοπική αυτοδιοίκηση και να συνεργάζεται με δημόσιους και ιδιωτικούς φορείς, εξασφαλίζοντας τη συνέχεια και τη διαφάνεια της πολιτικής στέγασης.

Η μελέτη δίνει ιδιαίτερη βαρύτητα στην αξιοποίηση του ανενεργού κτιριακού αποθέματος, δημόσιου και ιδιωτικού, το οποίο μπορεί να αναβιώσει μέσα από επιδοτήσεις ανακαίνισης, φορολογικά κίνητρα και προγράμματα τύπου «Ανακαινίζω – Νοικιάζω». Προϋπόθεση, ωστόσο, είναι τα ακίνητα που επιδοτούνται να διατίθενται στη συνέχεια ως προσιτές κατοικίες. Παράλληλα, προτείνεται η δημιουργία νέου κοινωνικού αποθέματος μέσα από την ανέγερση κατοικιών σε δημόσια γη, με τη συνεργασία του κράτους, της τοπικής αυτοδιοίκησης και μη κερδοσκοπικών φορέων, στα πρότυπα επιτυχημένων παραδειγμάτων από χώρες όπως η Δανία και η Ολλανδία.

Η διαΝΕΟσις εισηγείται επίσης την ενίσχυση της ζήτησης με στοχευμένες επιδοτήσεις ενοικίου, οι οποίες θα συνδέονται με το ποσοστό του εισοδήματος που δαπανά κάθε νοικοκυριό για στέγη. Έτσι, τα επιδόματα θα κατανέμονται δικαιότερα και αποτελεσματικότερα. Στην ίδια κατεύθυνση κινείται και η πρόταση για τη δημιουργία Ταμείου Ασφάλισης Εκμισθώσεων, το οποίο θα αποζημιώνει τους ιδιοκτήτες σε περιπτώσεις αθέτησης πληρωμών, ζημιών ή καθυστερήσεων, ενισχύοντας την εμπιστοσύνη στη μακροχρόνια μίσθωση.

Σημαντική θεωρείται και η ρύθμιση των ενοικίων στις περιοχές με έντονη πίεση, μέσα από ευέλικτους μηχανισμούς ελέγχου και σταθεροποίησης, ώστε να αποτρέπονται ακραίες αυξήσεις χωρίς να πλήττεται η επενδυτική δραστηριότητα. Αντίστοιχα, το πλαίσιο των βραχυχρόνιων μισθώσεων πρέπει να επανεξεταστεί, με γεωγραφικούς περιορισμούς, ποσοστώσεις και ανώτατες ημέρες μίσθωσης, αλλά και ειδικά τέλη για τις κορεσμένες περιοχές, προκειμένου να αποτραπεί η υπερσυγκέντρωση κατοικιών σε τουριστική χρήση και να αποκατασταθεί η ισορροπία στην αγορά μακροχρόνιας ενοικίασης.

Η μελέτη προτείνει ακόμη την αναμόρφωση του προγράμματος «Χρυσή Βίζα», ώστε να συνδέεται αποκλειστικά με νέες κατασκευές ή ανακαινίσεις και όχι με την αγορά υφιστάμενων κατοικιών, που συμβάλλει στην άνοδο των τιμών. Παράλληλα, προτείνεται η ενίσχυση της φοιτητικής και νεανικής στέγασης μέσω ΣΔΙΤ για νέες εστίες και επιδοτήσεων ενοικίου για νέους εργαζόμενους και οικογένειες, καθώς και η προώθηση πολιτικών αποκέντρωσης, όπως η τηλεργασία, οι τοπικές επενδύσεις σε υγεία και εκπαίδευση και τα φοροκίνητρα για επιχειρήσεις που δραστηριοποιούνται εκτός μεγάλων πόλεων.

Εξίσου σημαντικές θεωρούνται η ψηφιοποίηση της στεγαστικής πολιτικής μέσω της πλατφόρμας stegasi.gov.gr, που συγκεντρώνει όλα τα δεδομένα και τις δράσεις του κράτους, και η απλούστευση των πολεοδομικών και δικαστικών διαδικασιών, ώστε να επιταχυνθεί η αδειοδότηση, η ανακαίνιση και η αξιοποίηση των ακινήτων. Η διαΝΕΟσις εισηγείται επίσης τη χρήση μέρους των ακινήτων που βρίσκονται σε καθεστώς πλειστηριασμού για τη δημιουργία κοινωνικών κατοικιών, μέσω ενός δημόσιου φορέα στα πρότυπα της ισπανικής Sareb, καθώς και τη θέσπιση φορολογικών κινήτρων για ιδιοκτήτες που προσφέρουν κατοικίες σε χαμηλότερα ενοίκια από τα τρέχοντα της αγοράς.

Η μελέτη καταλήγει στο συμπέρασμα ότι η στέγαση δεν μπορεί πλέον να αντιμετωπίζεται ως απλό επενδυτικό αγαθό αλλά ως θεμελιώδες κοινωνικό δικαίωμα, άρρηκτα συνδεδεμένο με την κοινωνική συνοχή, την οικονομική σταθερότητα και τη βιώσιμη ανάπτυξη. Για να επιτευχθεί αυτό, απαιτείται μια μακροπρόθεσμη στρατηγική, με σαφείς αρμοδιότητες, διαρκή χρηματοδότηση και συνεργασία μεταξύ κράτους, αυτοδιοίκησης και ιδιωτικού τομέα, ώστε η στέγη να ξαναγίνει προσιτή, ποιοτική και προσβάσιμη για όλους.