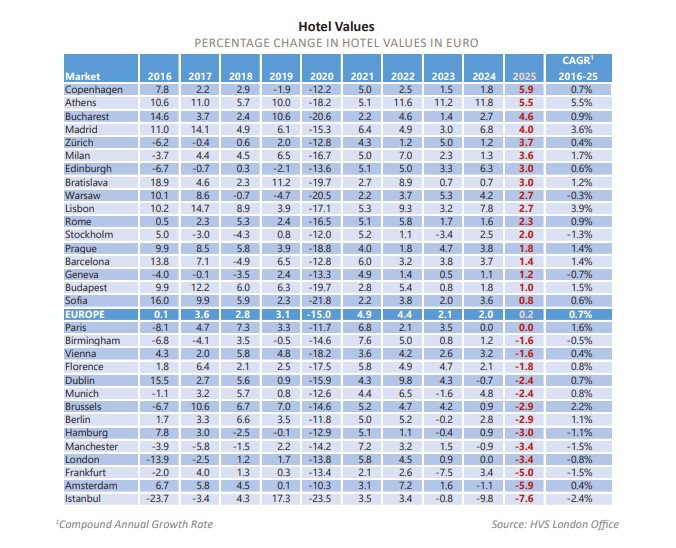

Η ξενοδοχειακή αγορά της Αθήνας περνά σε μια νέα φάση ωριμότητας, καθώς οι επενδύσεις της τελευταίας δεκαετίας αποτυπώνονται πλέον ξεκάθαρα στις αποτιμήσεις των ξενοδοχειακών assets. Σύμφωνα με τη μελέτη της HVS (European Hotel Valuation Index 2026), οι αποτιμήσεις των ξενοδοχείων στην Αθήνα αυξήθηκαν κατά +5,5% το 2025, όταν ο ευρωπαϊκός μέσος όρος περιορίστηκε στο οριακό +0,2%. Η επίδοση αυτή κατατάσσει την ελληνική πρωτεύουσα στη 2η θέση πανευρωπαϊκά σε όρους αύξησης αξιών, πίσω μόνο από την Κοπεγχάγη, που κατέγραψε άνοδο +5,9%, επιβεβαιώνοντας ότι η ελληνική αγορά όχι μόνο ακολουθεί, αλλά υπερβαίνει τις βασικές τάσεις της ευρωπαϊκής φιλοξενίας.

Από την ανάκαμψη στην υπεραπόδοση

Η ισχυρή αυτή επίδοση δεν αποτελεί συγκυριακή εξέλιξη. Η Αθήνα έχει διαγράψει μια σταθερά ανοδική πορεία τα τελευταία χρόνια, με τις αποτιμήσεις ξενοδοχείων να σημειώνουν διψήφιες αυξήσεις την περίοδο 2022-2024 και συνέχιση της ανάπτυξης το 2025, έστω με πιο ήπιο ρυθμό. Το κρίσιμο στοιχείο είναι ότι η ανάπτυξη αυτή στηρίζεται σε θεμελιώδη μεγέθη: ενίσχυση του RevPAR, αύξηση της μέσης τιμής δωματίου και αναβάθμιση του ξενοδοχειακού προϊόντος μέσω εκτεταμένων επενδύσεων.

Την ίδια στιγμή, πολλές από τις παραδοσιακά ισχυρές αγορές της Δυτικής Ευρώπης κινούνται σε αντίθετη κατεύθυνση. Πόλεις όπως το Λονδίνο και το Άμστερνταμ κατέγραψαν πτώση αξιών το 2025, ενώ ακόμη και ισχυροί προορισμοί, όπως το Παρίσι, παρέμειναν στάσιμοι. Στον αντίποδα, η Αθήνα συγκαταλέγεται στους «κερδισμένους» της χρονιάς, μαζί με πόλεις όπως η Μαδρίτη (+4,0%) και η Ζυρίχη (+3,7%), αλλά με σαφώς υψηλότερη δυναμική.

Ποσοστιαία μεταβολή στις αποτιμήσεις ξενοδοχείων ©HVS

Η διαφοροποίηση αυτή εξηγείται σε μεγάλο βαθμό από τη δομή της αγοράς. Η ελληνική πρωτεύουσα εξακολουθεί να βρίσκεται σε φάση αναβάθμισης, γεγονός που δημιουργεί περιθώρια αύξησης αξιών, σε αντίθεση με ώριμες αγορές, όπου η υπερπροσφορά, τα αυξημένα λειτουργικά κόστη και οι φορολογικές επιβαρύνσεις πιέζουν τις αποδόσεις.

Οι αγοραπωλησίες επιβεβαιώνουν το momentum

Το επενδυτικό ενδιαφέρον δεν αποτυπώνεται μόνο στις αποτιμήσεις, αλλά και στον όγκο των συναλλαγών. Το 2025 αποτέλεσε χρονιά-ορόσημο για την Ελλάδα, με συνολικές ξενοδοχειακές αγοραπωλησίες ύψους 1,119 δισ. ευρώ, τοποθετώντας τη χώρα πάνω από αγορές όπως η Ιταλία. Στο επίκεντρο βρέθηκε η Αθήνα, η οποία συγκέντρωσε συναλλαγές 663 εκατ. ευρώ, δηλαδή το 59% του συνολικού όγκου, καταγράφοντας αύξηση κατά 354 εκατ. ευρώ σε σχέση με το 2024.

Η επίδοση αυτή έφερε την Αθήνα στην 4η θέση των ευρωπαϊκών πόλεων σε όρους επενδυτικής δραστηριότητας, πίσω από το Λονδίνο (2,282 δισ. ευρώ), το Παρίσι (1,898 δισ. ευρώ) και το Βερολίνο (700 εκατ. ευρώ), αλλά μπροστά από αγορές όπως η Πράγα, το Άμστερνταμ και η Βαρκελώνη. Η κατάταξη αυτή αποτυπώνει τη σαφή αναβάθμιση της θέσης της ελληνικής πρωτεύουσας στον ευρωπαϊκό επενδυτικό χάρτη.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η σύνθεση των συναλλαγών. Από το συνολικό ποσό, τα 664 εκατ. ευρώ προήλθαν από deals χαρτοφυλακίων, με την Ελλάδα να κατατάσσεται 4η στην Ευρώπη και να καταγράφει αύξηση 518 εκατ. ευρώ μέσα σε ένα έτος. Παράλληλα, η Αθήνα ξεχώρισε ακόμη περισσότερο σε επίπεδο πόλεων, καταλαμβάνοντας τη 2η θέση στην Ευρώπη στις συναλλαγές χαρτοφυλακίων, με 271 εκατ. ευρώ, πίσω μόνο από το Λονδίνο.

Οι συμφωνίες που πραγματοποιήθηκαν μέσα στη χρονιά επιβεβαιώνουν τη στροφή προς μεγαλύτερες και πιο οργανωμένες επενδύσεις. Η εξαγορά πλειοψηφικού ποσοστού στην Donkey Hotels Greece από την Azora, η μεταβίβαση χαρτοφυλακίου τριών ξενοδοχείων στη Χαλκιδική στη Sani/Ikos Group, αλλά και η πώληση του Four Seasons Astir Palace Hotel Athens, αποτελούν ενδεικτικά παραδείγματα μιας αγοράς που ωριμάζει και προσελκύει ισχυρά διεθνή και εγχώρια κεφάλαια.

Περιορισμένη προσφορά, ισχυρή ζήτηση

Ένας από τους βασικούς λόγους που στηρίζουν την άνοδο των αξιών είναι η ισορροπία μεταξύ προσφοράς και ζήτησης. Σε ευρωπαϊκό επίπεδο, το pipeline νέων ξενοδοχείων παραμένει κάτω από το 5%, γεγονός που λειτουργεί υποστηρικτικά για τις αποτιμήσεις. Στην Αθήνα, η ανάπτυξη είναι ακόμη πιο ελεγχόμενη και επικεντρώνεται κυρίως σε ανακαινίσεις και repositioning υφιστάμενων μονάδων, αποφεύγοντας φαινόμενα υπερπροσφοράς.

Την ίδια στιγμή, η ζήτηση παραμένει ισχυρή, με την Ευρώπη να συγκεντρώνει πάνω από το 50% του παγκόσμιου τουρισμού και να καταγράφει περισσότερες από 3 δισ. διανυκτερεύσεις το 2025. Η Αθήνα επωφελείται άμεσα από αυτήν την τάση, ενισχύοντας τη θέση της ως city break προορισμός, αλλά και ως πύλη προς τους νησιωτικούς προορισμούς.

Η συνολική εικόνα δείχνει ότι η ελληνική πρωτεύουσα έχει πλέον περάσει από το στάδιο της ανάκαμψης στο στάδιο της υπεραπόδοσης. Η αύξηση 5,5% που σημείωσαν οι αποτιμήσεις των ξενοδοχείων το 2025, η 2η θέση στην Ευρώπη σε όρους ανόδου αποτιμήσεων και η έντονη επενδυτική δραστηριότητα συνθέτουν ένα σαφές αφήγημα: η Αθήνα δεν είναι πλέον μια «αναδυόμενη» αγορά, αλλά ένας ώριμος, ανταγωνιστικός προορισμός, που διεκδικεί θέση στην ευρωπαϊκή ελίτ των ξενοδοχειακών επενδύσεων.