Νέο κύκλο ανάπτυξης ανοίγει ο Όμιλος Quest του Θεόδωρου Φέσσα, περνώντας σε μια φάση ενεργητικής ανακατεύθυνσης κεφαλαίων σε νέες επενδυτικές ευκαιρίες με υψηλότερο αναπτυξιακό αποτύπωμα και μακροπρόθεσμη αξία. Κεντρικό στοιχείο αυτής της στρατηγικής αποτελεί η επένδυση στη Fourlis, όπου η Quest έχει αποκτήσει συμμετοχή 10%, επενδύοντας περίπου 20 εκατ.ευρώ.

Η νέα αυτή προσέγγιση συνδυάζεται με την περαιτέρω ενίσχυση βασικών δραστηριοτήτων, όπως η πληροφορική και οι ταχυδρομικές υπηρεσίες, κατεύθυνση την οποία αποτύπωσε η διοίκηση κατά τη χθεσινή ενημέρωση των αναλυτών για τα οικονομικά αποτελέσματα του 2025, σκιαγραφώντας την επόμενη ημέρα μετά από μια χρήση-ρεκόρ για τον όμιλο.

Το management της Quest έστειλε ένα σαφές μήνυμα ότι διαθέτει τόσο την ανθεκτικότητα όσο και τη στρατηγική ευελιξία να συνεχίσει την ανάπτυξή της, υλοποιώντας το 2026 επενδυτικό πλάνο άνω των 60 εκατ. ευρώ, το ήμισυ εκ των οποίων θα κατευθυνθεί στην ACS (σ.σ.τα 20 εκατ.ευρώ έχουν διατεθεί για τη Fourlis), ενώ τα υπόλοιπα θα «αιμοδοτήσουν» σε νέες δραστηριότητες.

Για την τοποθέτηση στη Fourlis, ο διευθύνων σύμβουλος της Quest, Απόστολος Γεωργαντζής, ξεκαθάρισε ότι δεν αποτελεί μια ευκαιριακή χρηματοοικονομική επιλογή, αλλά τμήμα μιας ευρύτερης στρατηγικής. Όπως ανέφερε, η Quest λειτουργεί ως εταιρεία συμμετοχών, που αναπτύσσεται μέσα από έναν συνδυασμό οργανικής ανάπτυξης, εξαγορών και επιλεκτικών αποεπενδύσεων, επανατοποθετώντας κεφάλαια σε τομείς με καλύτερες προοπτικές. Όπως τόνισε ο κ. Γεωργαντζής, οι κινήσεις αυτές δημιουργούν αυξημένη ρευστότητα για τον όμιλο, μέρος της οποίας θα επιστραφεί στους μετόχους και μέρος θα κατευθυνθεί σε νέες επιχειρηματικές δραστηριότητες.

Τι βλέπουμε στη Fourlis

Η στρατηγική αυτή, σύμφωνα με τη διοίκηση, επιτρέπει στον όμιλο να επανατοποθετεί κεφάλαια σε νέες ευκαιρίες, κάθε φορά που διαμορφώνονται συνθήκες που ενισχύουν τη ρευστότητα και αυξάνουν τη στρατηγική του ευελιξία. Σε αυτό το πλαίσιο άλλωστε εντάσσεται τόσο η πώληση του μεγαλύτερου μέρους του ενεργειακού χαρτοφυλακίου της Quest Energy.

Αναφερόμενη στη Fourlis η διοίκηση της Quest έκανε χθες λόγο για μια εταιρεία με ουσιαστικές προοπτικές, φρέσκο επαγγελματικό management, αξιόπιστη μετοχική βάση και εταιρική κουλτούρα που παρουσιάζει ομοιότητες με εκείνη της Quest. Κυρίως, όμως, η Fourlis δραστηριοποιείται σε τομείς λιανικής όπου ο όμιλος δεν διαθέτει σήμερα ισχυρή παρουσία, στοιχείο που προσδίδει στην επένδυση και χαρακτήρα στρατηγικής διαφοροποίησης.

Η εκτίμηση της διοίκησης είναι ότι, σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα, η Fourlis μπορεί να βελτιώσει τις χρηματοοικονομικές της επιδόσεις, εξέλιξη που η Quest αναμένει να μεταφραστεί σε θετική απόδοση για τη δική της συμμετοχή του 10%.

Οικονομικά αποτελέσματα ομίλου Quest 2025

Νέο hub της ACS στη Θεσσαλονίκη

Το επενδυτικό στίγμα της επόμενης ημέρας τοποθέτησε με σαφήνεια ο οικονομικός διευθυντής του ομίλου, Μάρκος Μπιτσάκος, εξηγώντας ότι από το CapEx των 60 εκατ.ευρώ του 2026 σχεδόν το ήμισυ θα λειτουργήσει ως διαθέσιμο κεφάλαιο για τις επενδύσεις της ACS. Ειδικά για την ACS, η διοίκηση ανέφερε ότι περίπου 20 εκατ. ευρώ θα κατευθυνθούν στην περαιτέρω ανάπτυξη του εγχώριου δικτύου, ενώ στα σχέδια περιλαμβάνεται η κατασκευή νέου hub στη Θεσσαλονίκη.

Όπως επεσήμανε ο ίδιος, ο όμιλος έχει – ιστορικά- χαμηλές απαιτήσεις σε maintenance CapEx, γεγονός που σημαίνει ότι το μεγαλύτερο μέρος των επενδύσεων στοχεύει στη δημιουργία μελλονικής υπεραξίας.

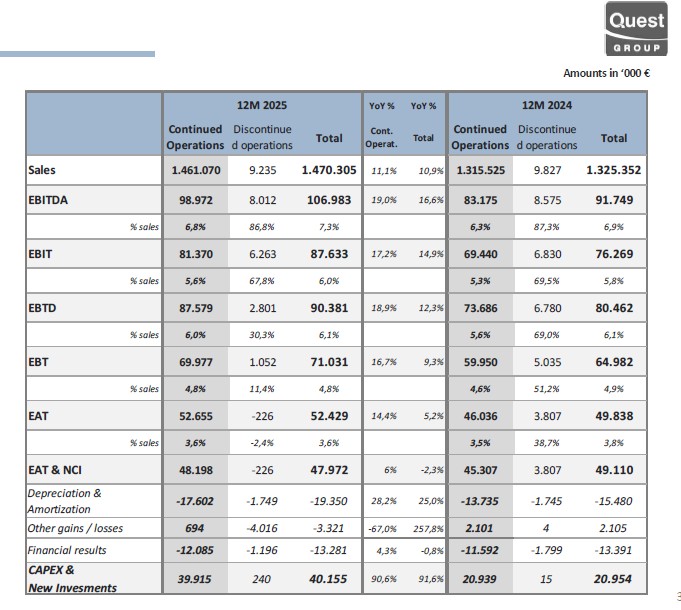

Η εικόνα αυτή έρχεται να πατήσει πάνω σε μια εξαιρετικά ισχυρή χρήση για τον όμιλο, κατά την οποία καταγράφηκαν ιστορικά υψηλές επιδόσεις σε όλους τους βασικούς χρηματοοικονομικούς δείκτες. Ο ενοποιημένος κύκλος εργασιών ανήλθε περίπου στα 1,5 δισ. ευρώ, αυξημένος κατά 10,9% σε ετήσια βάση, ενώ το EBITDA διαμορφώθηκε στα 107 εκατ. ευρώ, αυξημένο κατά 16,6%-17%, υπερβαίνοντας τις αρχικές προβλέψεις. Τα κέρδη προ φόρων έφθασαν τα 71 εκατ. ευρώ, σημειώνοντας αύξηση 9,3%.

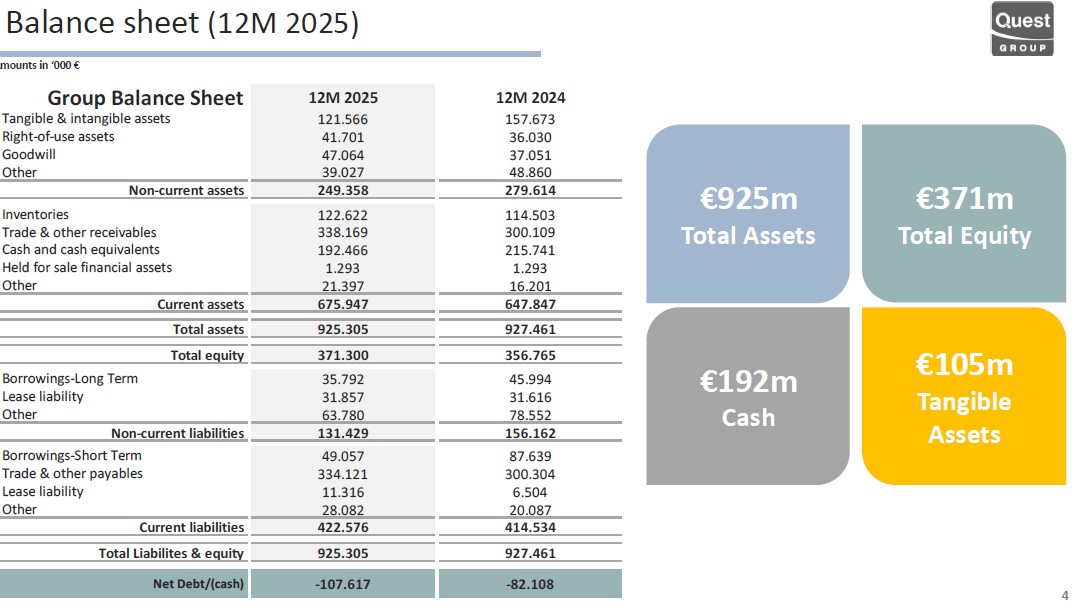

Παρά τις προκλήσεις του πρώτου εξαμήνου, η διοίκηση ανέδειξε ως καθοριστικό το ισχυρό τέταρτο τρίμηνο, ιδίως σε επίπεδο EBITDA, που επέτρεψε στον όμιλο να κλείσει το έτος υψηλότερα των αρχικών εκτιμήσεων. Η χρονιά ολοκληρώθηκε με ισχυρή ανάπτυξη, βελτιωμένη κερδοφορία στις συνεχιζόμενες δραστηριότητες και καθαρή ταμειακή θέση 107,6 εκατ. ευρώ, έναντι 82 εκατ. ευρώ στο τέλος του 2024.

Ισχυρή ρευστότητα-Προβλέψεις

Η σημαντική αυτή ενίσχυση της ρευστότητας οφείλεται τόσο στις ισχυρές λειτουργικές ταμειακές ροές όσο και στην είσπραξη 36 εκατ. ευρώ από την πώληση του μεγαλύτερου μέρους των φωτοβολταϊκών πάρκων της Quest Energy.

Για το 2026, η Quest μετέφερε χθες ένα κλίμα συγκρατημένης αισιοδοξίας. Σε επίπεδο ομίλου, αναμένει ήπια αύξηση πωλήσεων, ενώ το EBITDA και τα κέρδη προ φόρων εκτιμάται ότι θα κινηθούν στα ίδια ή ελαφρώς χαμηλότερα επίπεδα, εξαιτίας της πώλησης του μεγαλύτερου μέρους της ενεργειακής δραστηριότητας. Ωστόσο, στις συνεχιζόμενες δραστηριότητες η διοίκηση βλέπει ήπια ανάπτυξη, με ισχυρή ζήτηση στις υπηρεσίες πληροφορικής και βελτιωμένη προοπτική για τις ταχυδρομικές υπηρεσίες.

Οικονομικά αποτελέσματα ομίλου Quest 2025

Ανεκτέλεστο 700 εκατ.-Η εισφορά Apple και Μπενρουμπή

Σε επιχειρησιακό επίπεδο, η Quest έδειξε ότι συνεχίζει να αναπτύσσεται πάνω σε πολλαπλούς πυλώνες. Οι υπηρεσίες πληροφορικής κινήθηκαν με ιδιαίτερη δυναμική, στην Ελλάδα και στο εξωτερικό, με τη ζήτηση για σύνθετα έργα ολοκλήρωσης συστημάτων να αυξάνεται λόγω του Ταμείου Ανάκαμψης και των ευρύτερων ευρωπαϊκών έργων ψηφιακού μετασχηματισμού. Ο τομέας κατέγραψε αύξηση πωλήσεων περίπου 11% και αύξηση κερδών προ φόρων κατά 30%, με το ανεκτέλεστο υπόλοιπο να ξεπερνά τα 700 εκατ. ευρώ.

Παράλληλα, η εμπορική δραστηριότητα παρέμεινε η βασική μηχανή εσόδων του ομίλου. Η δυναμική του οικοσυστήματος Apple, με το iPhone ως βασικό μοχλό ανάπτυξης, η ανάπτυξη της iStorm, η ενίσχυση του e-commerce, αλλά και η ενσωμάτωση της Μπενρουμπή από τον Φεβρουάριο του 2025, οδήγησαν σε αύξηση πωλήσεων περίπου 12% και σε σημαντική βελτίωση της κερδοφορίας. Να σημειωθεί ότι η ενοποίηση της Μπενρουμπή προσέθεσε περίπου 4,9 εκατ. ευρώ σε EBITDA, 4 εκατ. ευρώ σε EBT και 3,2 εκατ. ευρώ σε καθαρά κέρδη.

Η ACS, από την πλευρά της, ξεκίνησε τη χρονιά πιο ήπια, αλλά επιτάχυνε στο δεύτερο μισό, βελτιώνοντας πωλήσεις και περιθώρια. Με έσοδα 163 εκατ. ευρώ και σαφή βελτίωση της λειτουργικής αποδοτικότητας, ο κλάδος των ταχυδρομικών υπηρεσιών φαίνεται να μπαίνει στο 2026 με καλύτερες προϋποθέσεις, ειδικά καθώς προχωρούν επενδύσεις σε νέες υποδομές και στην ανάπτυξη του δικτύου lockers.