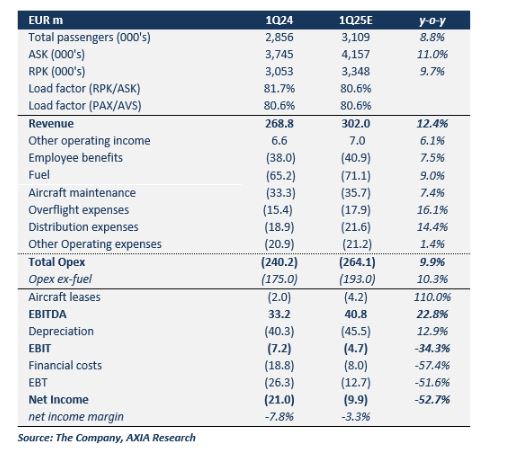

Ένα καλό σύνολο αποτελεσμάτων προβλέπει η Axia Ventures για την Aegean Airlines που αναμένεται να ανακοινώσει οικονομικά αποτελέσματα πρώτου τριμήνου την Τετάρτη 28 Μαΐου, πριν από το άνοιγμα του Χρηματιστηρίου Αθηνών. Η Axia αναμένει αύξηση εσόδων 12,4% στα 302 εκατ. ευρώ, EBITDA κατά 22,8% στα 40,8 εκατ. ευρώ, καθαρές ζημίες στα 9,9 εκατ. ευρώ και αυξημένη κατά 8,8% επιβατική κίνηση σε 3,1 εκατ. επιβάτες υποστηριζόμενη κυρίως από το διεθνές δίκτυο, το οποίο εκτιμάται κατά 12,4% υψηλότερο σε ετήσια βάση.

Όπως σημειώνεται, η συνεχιζόμενη ζήτηση για ταξίδια, ο αυξημένος αριθμός ταξιδιών και δρομολογίων, καθώς και οι αυξημένες αποδόσεις που υποβοηθούνται και από τα προβλήματα της εφοδιαστικής αλυσίδας σε ολόκληρο τον κλάδο, αναμένεται να αποτελέσουν τους βασικούς παράγοντες που θα οδηγήσουν τις επιδόσεις της Aegean το 1ο τρίμηνο του 25. Αυτοί οι παράγοντες θα επιτρέψουν στην αεροπορική εταιρεία να παρουσιάσει ένα καλό σύνολο αποτελεσμάτων κατά τη διάρκεια αυτού του, παραδοσιακά αδύναμου (ζημιογόνου), τριμήνου. Αναμένουμε έσοδα αυξημένα κατά 12,4% σε ετήσια βάση στα 302 εκατ. ευρώ, με EBITDA αυξημένα κατά 22,8% σε ετήσια βάση στα 40,8 εκατ. ευρώ και καθαρές ζημίες για την περίοδο στα 9,9 εκατ. ευρώ έναντι καθαρών ζημιών 21 εκατ. ευρώ το 1ο τρίμηνο του 24.

Η επιβατική κίνηση εκτιμάται σε 3,1 εκατ. επιβάτες για το πρώτο τρίμηνο, 8,8% υψηλότερη σε ετήσια βάση, υποστηριζόμενη κυρίως από το διεθνές δίκτυο, το οποίο εκτιμάται κατά 12,4% υψηλότερο σε ετήσια βάση. Η χωρητικότητα (ASK, Available Seat Kilometers) αναμένεται να είναι 11% υψηλότερες σε σχέση με το 1ο τρίμηνο του 24, ενώ οι διαθέσιμες θέσεις εκτιμάται ότι θα αυξηθούν κατά 8,8% σε ετήσια βάση. Ο συντελεστής πληρότητας αναμένεται να διαμορφωθεί στο 80,6%, σύμφωνα με τα περσινά επίπεδα. Λαμβάνοντας υπόψη τα παραπάνω και λαμβάνοντας υπόψη απόδοση 0,09 ευρώ έναντι 0,088 ευρώ το 1ο τρίμηνο του 24 (+2,5% σε ετήσια βάση), η Axia προβλέπει συνολικά έσοδα 302 εκατ. ευρώ το 1ο τρίμηνο του 25, αυξημένα κατά 12,4% σε ετήσια βάση.

Όσον αφορά τα λειτουργικά έξοδα, αναμένει ότι αυτά θα διαμορφωθούν στα 264,1 εκατ. ευρώ (+9,9% σε ετήσια βάση). Η Axia αναμένει αύξηση 7,5% σε ετήσια βάση στις παροχές προς τους εργαζομένους για το τρίμηνο, οι οποίες θα πρέπει να διαμορφωθούν στα 40,9 εκατ. ευρώ. Υποθέτουμε αύξηση κατά 9% σε ετήσια βάση στο κόστος καυσίμων στα 71,1 εκατ. ευρώ λόγω της αυξημένης πτητικής δραστηριότητας και της λειτουργίας παλαιότερων, λιγότερο αποδοτικών αεροσκαφών, παρά τη μείωση των τιμών των καυσίμων, που θα σημειωθεί.

Η καθήλωση αεροσκαφών στο έδαφος θα συνεχίσει να επηρεάζει το κόστος συντήρησης λόγω της λειτουργίας παλαιότερων αεροσκαφών (+7,4% σε ετήσια βάση), καθώς και τις μισθώσεις αεροσκαφών (4,2 εκατ. ευρώ έναντι 2 εκατ. ευρώ το 1ο τρίμηνο του 24). Η Axia επίσης αναμένει αύξηση κατά 16,1% σε ετήσια βάση στα έξοδα υπερπτήσης, αύξηση κατά 14,8% σε ετήσια βάση στα έξοδα επίγειας εξυπηρέτησης, αύξηση κατά 7,5% σε ετήσια βάση στα τέλη αεροδρομίου και αύξηση κατά 14,4% σε ετήσια βάση στα έξοδα διανομής.

Ως αποτέλεσμα των παραπάνω, η Axia προβλέπει EBITDA ύψους 40,8 εκατ. ευρώ το 1ο τρίμηνο του 25, αυξημένα κατά 22,8% σε ετήσια βάση.

Παράλληλα το 1ο τρίμηνο του 25, προβλέπει αύξηση των αποσβέσεων κατά 12,9% σε ετήσια βάση σε 45,5 εκατ. ευρώ που προέρχεται από τις παραδόσεις νέων αεροσκαφών. Ταυτόχρονα, αναμένει μείωση των καθαρών χρηματοοικονομικών εξόδων (στα 8 εκατ. ευρώ έναντι 18,8 εκατ. ευρώ το 1ο τρίμηνο του 24) λόγω του ασθενέστερου δολαρίου ΗΠΑ που θα επιτρέψει στην εταιρεία να εγγράψει κέρδη έναντι ζημιών πέρυσι. Υποθέτοντας εταιρικό φορολογικό συντελεστή 22%, προβλέπει καθαρές ζημίες ύψους 9,9 εκατ. ευρώ το 1ο τρίμηνο του 25 σε σύγκριση με καθαρές ζημίες ύψους 21 εκατ. ευρώ το 1ο τρίμηνο του 24.