Η πραγματική φορολογική επιβάρυνση της μισθωτής εργασίας στην Ελλάδα κινείται πάνω από τον μέσο όρο των υπό σύγκριση χωρών, κυρίως στα μεσαία επίπεδα ακαθάριστου εισοδήματος (€20.000 – €50.000), τόσο σε ονομαστικούς όρους όσο και σε όρους αγοραστικής δύναμης (PPP). Η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στη διεθνή ανταγωνιστικότητα.

Τα παραπάνω αναφέρει μελέτη της Price Waterhouse Coopers (PwC) με τίτλο «Φορολογία μισθωτών στην Ελλάδα και την Ευρώπη», η οποία στηρίζεται στους φορολογικούς συντελεστές που εφαρμόζονται σήμερα και οι οποίοι θα μειωθούν μετά τις εξαγγελίες του πρωθυπουργό Κυριάκου Μητσοτάκη στη ΔΕΘ .

Το φορολογικό σύστημα εμφανίζει περιορισμένη προοδευτικότητα, καθώς ο χαμηλότερος συντελεστής επιβάλλεται από πολύ χαμηλά εισοδήματα, ενώ ο ανώτατος συντελεστής εισάγεται σε σχετικά χαμηλά επίπεδα σε σύγκριση με τις υπόλοιπες χώρες του δείγματος, σημειώνει η μελέτη της PwC.

Ανάγκη για ένα πιο «φιλικό» προς τη μισθωτή εργασία φορολογικό πλαίσιο

• Τα τελευταία χρόνια, η έξοδος από την πολυετή οικονομική κρίση συνοδεύτηκε από μια σειρά φορολογικών μειώσεων, με στόχο την ενίσχυση της επιχειρηματικότητας και την προσέλκυση επενδύσεων. Οι παρεμβάσεις επικεντρώθηκαν κυρίως στη μείωση φόρων που αφορούν την ακίνητη περιουσία -όπως η μείωση του ΕΝΦΙΑ-και στη φορολογία των επιχειρήσεων, με χαρακτηριστικό παράδειγμα τη σημαντική μείωση του εταιρικού φορολογικού συντελεστή. Αντίθετα, περιορισμένες ήταν οι μειώσεις που

αφορούσαν την αγορά εργασίας, όπως η μείωση των ασφαλιστικών εισφορών και η κατάργηση της εισφοράς αλληλεγγύης.

• Ωστόσο, στον βαθμό που η ενίσχυση της ανταγωνιστικότητας της χώρας παραμένει ζητούμενο, κρίσιμη είναι και η στρατηγική επένδυση στο άυλο κεφάλαιο – δηλαδή στο ανθρώπινο δυναμικό της χώρας.

• Παράλληλα, η ελληνική αγορά εργασίας παρουσιάζει υψηλό ποσοστό αυτοαπασχολούμενων και σημαντικό ποσοστό άτυπων μορφών απασχόλησης, γεγονός που περιορίζει τη διεύρυνση της φορολογικής βάσης.

• Για αυτό και είναι σημαντικό να περιοριστεί το κατά κοινή παραδοχή δυσανάλογο βάρος που φέρει η “επίσημη/εξαρτημένη” εργασία, μεταξύ άλλων, μέσα από μια στοχευμένη αναπροσαρμογή της φορολογικής κλίμακας.

Για να αξιολογηθεί η αναπροσαρμογή της φορολογικής κλίμακας στην Ελλάδα, είναι χρήσιμο να εξετάσουμε τι ισχύει σε άλλες χώρες, εξηγεί η μελέτη της PWC. Αν και δεν υπάρχει μία καθολικά αποδεκτή “βέλτιστη πρακτική” -καθώς κάθε χώρα διαμορφώνει την κλίμακα φορολόγησης με βάση ειδικά και μη συγκρίσιμα χαρακτηριστικά, όπως οι βραχυπρόθεσμες δημοσιονομικές της ανάγκες ή οι επιλογές κοινωνικής πολιτικής (π.χ. φορολογικές ελαφρύνσεις αντί επιδομάτων ή άλλων παροχών) – η σύγκριση με κάποιες επιλεγμένες χώρες μπορεί να προσφέρει χρήσιμα συμπεράσματα.

Η επιλογή των χωρών έγινε με στόχο τη σύγκριση της χώρας μας με:

• χώρες της Βαλκανίων που αποτελούν την άμεση γειτονιά μας, αλλά και με χώρες της Ανατολικής Ευρώπης • τις ανεπτυγμένες οικονομίες της Μεσογείου

• τις πλήρως ανεπτυγμένες οικονομίες της Δυτικής Ευρώπης

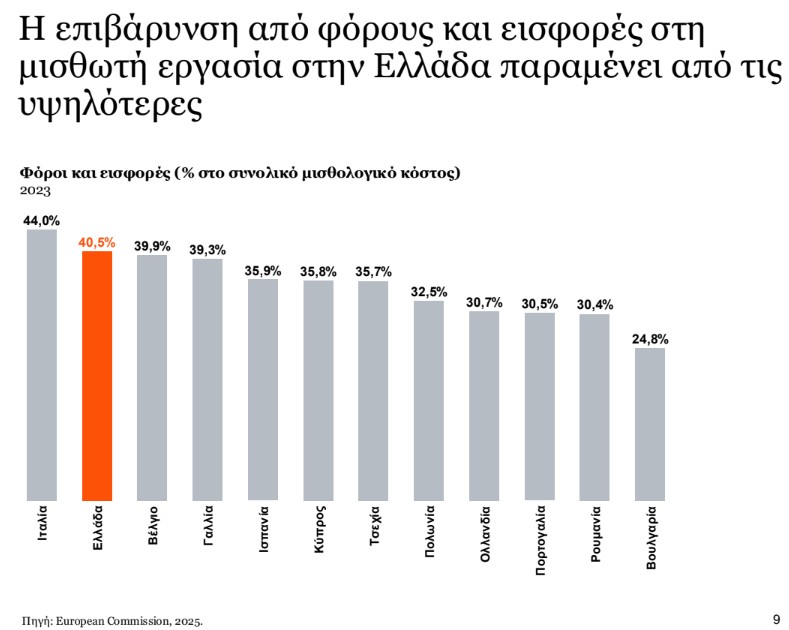

Η Ελλάδα καταγράφει ένα από τα υψηλότερα ποσοστά φόρων και εισφορών (εργαζομένου και εργοδότη) επί του συνολικού μισθολογικού κόστους ©pwc

Η Ελλάδα βρίσκεται σε μία από τις χαμηλότερες θέσεις ανταγωνιστικότητας στις υπό σύγκριση χώρες

Η χαμηλή θέση της Ελλάδας στον Δείκτη Ανταγωνιστικότητας υπογραμμίζει την ανάγκη για μεταρρυθμίσεις στην αγορά εργασίας. Η ενίσχυση των επενδύσεων που δημιουργούν σταθερές θέσεις απασχόλησης -κυρίως στον μεταποιητικό τομέα- είναι κρίσιμη για την αύξηση της παραγωγικότητας και τη βελτίωση της θέσης της χώρας. Ενισχυτικά της απασχόλησης μπορεί να λειτουργήσει και η λήψη μέτρων ελάφρυνσης του φορολογικού βάρους στη μισθωτή εργασία.

Η Ελλάδα καταγράφει ένα από τα υψηλότερα ποσοστά φόρων και εισφορών (εργαζομένου και εργοδότη) επί του συνολικού μισθολογικού κόστους.

Αυτό αυξάνει σημαντικά το κόστος απασχόλησης ειδικά για θέσεις υψηλής εξειδίκευσης. Η επιβάρυνση από φόρους και εισφορές στη μισθωτή εργασία στην Ελλάδα παραμένει από τις υψηλότερες.

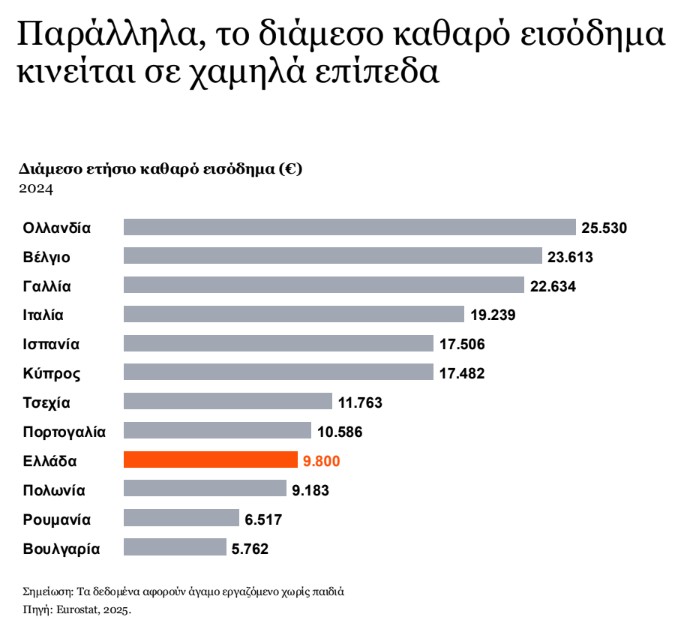

Το διάμεσο καθαρό ετήσιο εισόδημα στην Ελλάδα υπολείπεται σημαντικά του μέσου όρου της ΕΕ ©pwc

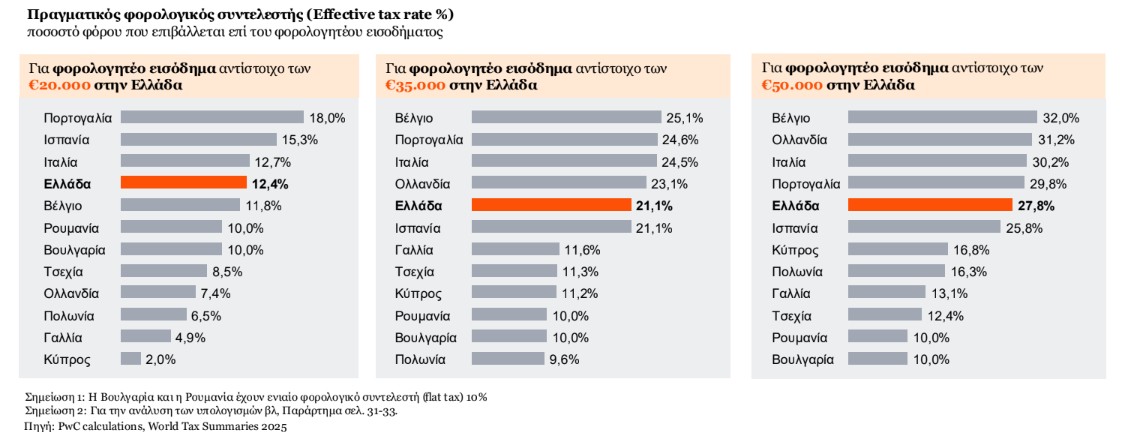

Η Ελλάδα καταγράφει σχετικά υψηλή φορολογική επιβάρυνση σε όλα τα επίπεδα εισοδήματος

Η πραγματική φορολογική επιβάρυνση για τους Έλληνες μισθωτούς κινείται πάνω από τον μέσο όρο του δείγματος στα επίπεδα ακαθάριστου φορολογητέου εισοδήματος από €20.000 – €50.000, είτε συγκρίνει κανείς ονομαστικούς φορολογικούς συντελεστές, είτε συγκρίνει προσαρμοσμένα εισοδήματα με βάση την πραγματική αγοραστική

δύναμη. Χωρίς, πάντως, αυτό να σημαίνει ότι δεν υπάρχουν χώρες με μεγαλύτερη φορολογική επιβάρυνση.

Παρά την προοδευτικότητα του φορολογικού συστήματος, η χώρα μας εμφανίζει απότομη φορολογική επιβάρυνση

Η φορολογική προοδευτικότητα στην Ελλάδα εμφανίζει έντονη κλίση καθώς:

- ο ελάχιστος συντελεστής επιβάλλεται από πολύ χαμηλό εισόδημα, και παράλληλα ο συντελεστής αυτός είναι χαμηλότερος σε σχέση με τις υπό σύγκριση χώρες, ενώ

- ο μέγιστος συντελεστής αρχίζει να επιβάλλεται από χαμηλότερα εισοδήματα σε σχέση με άλλες χώρες που εξετάσαμε.

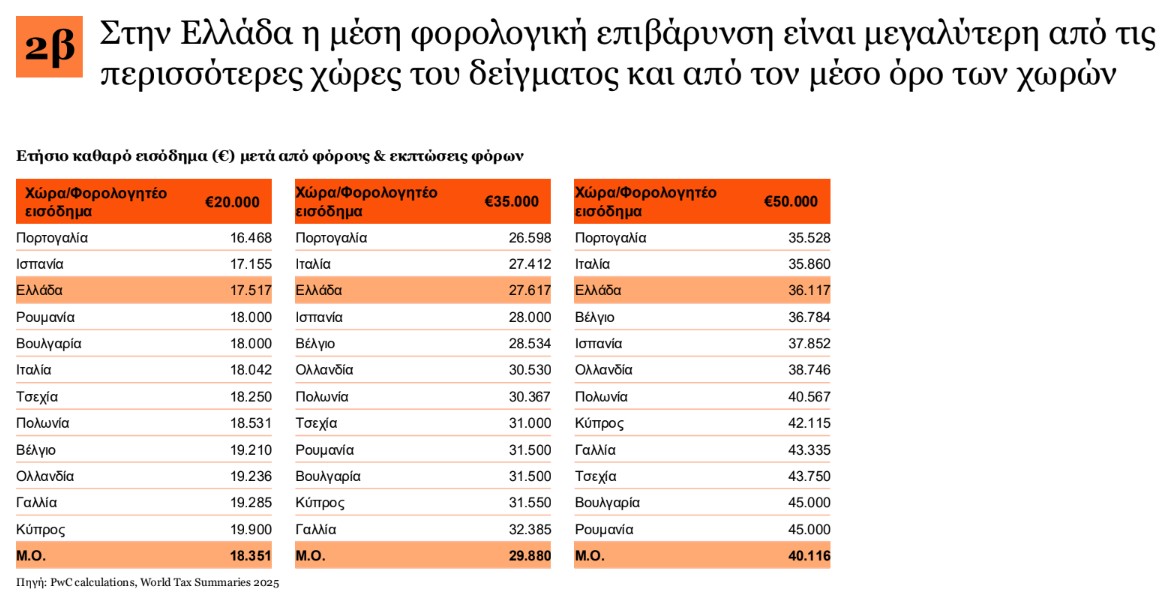

Στην Ελλάδα η μέση φορολογική επιβάρυνση είναι μεγαλύτερη από τις περισσότερες χώρες του δείγματος και από τον μέσο όρο των χωρών ©pwc

Το διάμεσο καθαρό ετήσιο εισόδημα

Παράλληλα, το διάμεσο καθαρό εισόδημα κινείται σε χαμηλά επίπεδα και υπολείπεται σημαντικά του μέσου όρου της Ευρωπαϊκής Ένωσης.

Παρά την προοδευτικότητα του συστήματος, η Ελλάδα εμφανίζει απότομη φορολογική επιβάρυνση.

Η Ελλάδα εφαρμόζει τον χαμηλότερο ελάχιστο φορολογικό συντελεστή σε πολύ χαμηλό επίπεδο εισοδήματος, ενώ ο ανώτερος συντελεστής αρχίζει να επιβάλλεται σε χαμηλότερα εισοδήματα σε σχέση με τις άλλες χώρες. Με άλλα λόγια, η προοδευτικότητα της φορολόγησης στην Ελλάδα εξαντλείται σε περιορισμένο εύρος εισοδήματος.

Οι περισσότερες χώρες του δείγματος παρέχουν έκπτωση σε κάθε φορολογική κλίμακα η οποία μειώνεται όσο αυξάνεται το φορολογητέο εισόδημα. Οι φορολογικές εκπτώσεις που εφαρμόζονται για τους μισθωτούς στην Ελλάδα περιορίζονται απότομα με την αύξηση του εισοδήματος -από σχεδόν 20% στις €20.000 στο 4,1% στις €35.000-, ενισχύοντας έτσι την έλλειψη προοδευτικότητας που ήδη αναδείχθηκε.

Η Ελλάδα καταγράφει συγκριτικά υψηλή φορολογική επιβάρυνση σε όλα τα επίπεδα εισοδήματος ©pwc

Σε κάθε περίπτωση πάντως οι εκπτώσεις φόρου δεν είναι πάντα απολύτως συγκρίσιμες, καθώς μπορεί να αποτελούν συνάρτηση και άλλων παραγόντων στην επιδοματική

πολιτικής κάθε χώρας.

• Για την ανάλυσή μας, χρησιμοποιήσαμε ως βάση το ίδιο φορολογητέο εισόδημα €20.000, €35.000 και €50.000 και υπολογίσαμε το καθαρό, μετά φόρου εισόδημα (€), για έναν άγαμο εργαζόμενο χωρίς παιδιά στις επιλεγμένες χώρες εφαρμόζοντας τις φορολογικές κλίμακες, τους φορολογικούς συντελεστές και τις εκπτώσεις φόρου σε κάθε χώρα.

• Ωστόσο, η απλή σύγκριση των ονομαστικών ποσών μεταξύ χωρών δεν αντανακλά πλήρως την αγοραστική δύναμη των εργαζομένων, καθώς το κόστος ζωής διαφέρει σημαντικά από χώρα σε χώρα.

Με στόχο τη σύγκριση του καθαρού εισοδήματος σε κάθε χώρα με όρους αγοραστικής δύναμης (ΡΡΡ) χρησιμοποιήσαμε το συντελεστή μετατροπής του Διεθνούς Νομισματικού Ταμείου.

Πιο συγκεκριμένα, μετατρέψαμε το καθαρό εισόδημα (€) κάθε χώρας σε “διεθνές” δολάριο χρησιμοποιώντας τον συντελεστή μετατροπής του Διεθνούς Νομισματικού Ταμείου.

Μετατόπιση του ενδιαφέροντος στη φορολογία της μισθωτής εργασίας

Οι πρόσφατες διεθνείς εξελίξεις στη φορολογία εισοδήματος φυσικών προσώπων σηματοδοτούν μια μετατόπιση του ενδιαφέροντος από τη φορολογία των εταιρειών στη φορολογία της μισθωτής εργασίας. Όπως καταδεικνύεται και στην πρόσφατη μελέτη του ΟΟΣΑ, τα καθαρά εισοδήματα των εργαζομένων στις χώρες του ΟΟΣΑ ανέβηκαν καθώς αυξήθηκαν γενικά οι μισθοί χωρίς αναπροσαρμογές των φορολογικών κλιμάκων.

Ωστόσο, είχε προηγηθεί μια σημαντική επιβάρυνση, οφειλόμενη κυρίως στο φαινόμενο της φορoλογικής διάβρωσης (”fiscal drag”), δηλαδή της μη προσαρμογής των φορολογικών κλιμακίων στον πληθωρισμό ή στην αύξηση των μισθών, γεγονός που οδηγεί εργαζόμενους σε υψηλότερα φορολογικά κλιμάκια χωρίς αυτό να αντανακλά μία αντίστοιχη ενίσχυση της αγοραστικής τους δύναμης.

Αντίστοιχη συζήτηση έχει ξεκινήσει και στην Ελλάδα, με το φαινόμενο να περιγράφεται και ως “φορολογική ολίσθηση” στην πρόσφατη σχετική έρευνα και της Eurobank Research, όπου προτείνονται προσαρμογές στα φορολογικά κλιμάκια προς την κατεύθυνση της ελάφρυνσης των μεσαίων εισοδημάτων αλλά και αυτόματη τιμαριθμική προσαρμογή της φορολογικής κλίμακας.

Παράλληλα, και η πρόσφατη έκθεση της Τράπεζας της Ελλάδος (ΤτΕ, 2025) επισημαίνει την ανάγκη φορο- ασφαλιστικής ελάφρυνσης της μισθωτής εργασίας, προκειμένου να ενισχυθεί η κοινωνική δικαιοσύνη και να περιοριστεί η δυσανάλογη επιβάρυνση των μισθωτών, ενισχύοντας τη στόχευση των επερχόμενων μεταρρυθμίσεων στη φορολογία φυσικών προσώπων.

Η εικόνα δεν βελτιώνεται από το γεγονός ότι στην Ελλάδα τα έσοδα από έμμεση φορολογία συνεχίζουν να καταλαμβάνουν σημαντικά μεγαλύτερο ποσοστό στην αναλογία των φορολογικών εσόδων, ενώ οι φόροι από μισθωτές υπηρεσίες καταλαμβάνουν το σημαντικά μεγαλύτερο μέρος του συνολικού φόρου εισοδήματος που εισπράττεται από φυσικά πρόσωπα.

Παρά τις μεταρρυθμίσεις και τις μειώσεις φόρων και εισφορών που έλαβαν χώρα το διάστημα 2019–2025, η επιβάρυνση για τους μισθωτούς παραμένει υψηλή καθώς δεν προβλέπονται (τιμαριθμικές) αναπροσαρμογές 4 παρά τις πληθωριστικές πιέσεις και την ονομαστική αύξηση των εισοδημάτων, ενώ μέχρι σήμερα οι διάφορες μειώσεις φορολογικών συντελεστών δεν επεκτάθηκαν στην κλίμακα φορολόγησης εισοδήματος από μισθωτές υπηρεσίες (με εξαίρεση την κατάργηση της εισφοράς αλληλεγγύης).

Στο πλαίσιο αυτό, η παρούσα μελέτη εστιάζει στη φορολογική επιβάρυνση για έναν άγαμο εργαζόμενο χωρίς τέκνα στην Ελλάδα σε σύγκριση με άλλες ευρωπαϊκές χώρες, οι οποίες επιλέχθηκαν με ευρύτερα κριτήρια για τους σκοπούς της παρούσας συγκριτικής μελέτης και αναλύει:

▪ το ύψος των εισοδημάτων στο οποίο εφαρμόζονται οι κατώτεροι και οι ανώτεροι συντελεστές, και συνακόλουθα την προοδευτικότητα του φορολογικού συστήματος στην Ελλάδα σε σχέση με τις άλλες χώρες,

▪ την πραγματική φορολογική επιβάρυνση στην Ελλάδα σε σχέση με τις άλλες χώρες σε επιλεγμένα επίπεδα εισοδήματος (€20.000, €35.000 και

€50.000 ισοδύναμου εισοδήματος)