Χρονικό περιθώριο 7 περίπου μηνών έχουν χιλιάδες φορολογούμενοι να προβούν σε αγορές, γονικές παροχές ή δωρεές ακινήτων πριν την αύξηση των αντικειμενικών αξιών. Από την 1η-1-2022 θα ισχύσουν νέες αυξημένες αντικειμενικές αξίες ακινήτων για το 60%-70% της ελληνικής επικράτειας με συνέπεια την αύξηση των φορολογικών επιβαρύνσεων στις μεταβιβάσεις, τις δωρεές, τις γονικές παροχές και τις κληρονομιές ακινήτων.

Όσοι φορολογούμενοι επιθυμούν να αποκτήσουν ακίνητα με αγορές ή να μεταβιβάσουν την ακίνητη περιουσία τους στα παιδιά τους θα πρέπει λοιπόν να προχωρήσουν στην υποβολή των σχετικών δηλώσεων και στη σύνταξη των συμβολαίων πριν τη λήξη του τρέχοντος έτους προκειμένου οι φόροι που θα κληθούν να καταβάλουν να υπολογιστούν με βάση τις ισχύουσες σήμερα και όχι με τις νέες αυξημένες αντικειμενικές αξίες και να μην αναγκαστούν να πληρώσουν επιπλέον επιβαρύνσεις.

Φορολογία μεταβίβασης ακινήτων

Όσοι θέλουν να αγοράσουν κάποιο ακίνητο θα πρέπει να γνωρίζουν ότι, σύμφωνα με την ισχύουσα νομοθεσία:

1) Σε κάθε μεταβίβαση με επαχθή αιτία (αγοραπωλησία) ακινήτου ή εμπραγμάτου δικαιώματος επί ακινήτου, που βρίσκεται στην Ελλάδα, επιβάλλεται φόρος στην αξία του, υπόχρεος για την καταβολή του οποίου είναι ο αγοραστής. Ο συντελεστής του φόρου είναι 3% επί της φορολογητέας αξίας του ακινήτου. Στο ποσό αυτό του κύριου φόρου επιβάλλεται και φόρος υπέρ δήμων και κοινοτήτων 3%. Επί διανομής ακινήτων ο συντελεστής του φόρου μειώνεται στο 1/4, ενώ επί ανταλλαγής ακινήτων ίσης αξίας μειώνεται στο μισό του. Πριν από την κατάρτιση του σχετικού συμβολαίου, οι συμβαλλόμενοι (πωλητής-αγοραστής) είναι υποχρεωμένοι να υποβάλουν κοινή δήλωση (σε δύο αντίτυπα) στη Δ.Ο.Υ. που είναι στη χωρική αρμοδιότητα της οποίας βρίσκεται το μεταβιβαζόμενο ακίνητο. Αν στην περιοχή, στην οποία βρίσκεται το ακίνητο, ισχύει το αντικειμενικό σύστημα προσδιορισμού της αξίας και μόνο αν η παραλαβή της δήλωσης είναι προδήλως δυσχερής, η δήλωση μπορεί να παραληφθεί από την αρμόδια για τη φορολογία εισοδήματος του αγοραστή Δ.Ο.Υ. και, σε περίπτωση που η Δ.Ο.Υ. αυτή δεν έχει αρμοδιότητα για θέματα φορολογίας μεταβίβασης

ακινήτων, η δήλωση παραλαμβάνεται από οποιαδήποτε άλλη Δ.Ο.Υ., η οποία έχει την αρμοδιότητα αυτή. Η δήλωση Φ.Μ.Α. συνοδεύεται από φύλλα υπολογισμού της αντικειμενικής αξίας.

Στις περιοχές στις οποίες εφαρμόζεται το σύστημα των αντικειμενικών αξιών, κατά την υποβολή της δήλωσης Φ.Μ.Α. ο φορολογούμενος υποχρεούται να αναγράφει σ’ αυτή την αντικειμενική αξία του μεταβιβαζόμενου ακινήτου, βάσει της οποίας καταβάλλει εφάπαξ το

φόρο που αναλογεί. Σε περίπτωση που το αναγραφόμενο στη δήλωση τίμημα είναι μεγαλύτερο από την αντικειμενική, ο φόρος υπολογίζεται επί του τιμήματος.

Στις υπόλοιπες περιοχές, στις οποίες δεν εφαρμόζεται το αντικειμενικό σύστημα, κατά την υποβολή της δήλωσης ο φορολογούμενος καταβάλλει ολόκληρο το φόρο που αναλογεί με βάση την αξία που αυτός δήλωσε. Ο προϊστάμενος της Δ.Ο.Υ. προσδιορίζει προσωρινά την αγοραία αξία του ακινήτου και ο αγοραστής έχει το δικαίωμα, μέσα σε δίμηνη προθεσμία

από την ημερομηνία υποβολής της δήλωσης, να υποβάλει συμπληρωματική δήλωση, σύμφωνη με την προσωρινή αξία του προϊσταμένου της Δ.Ο.Υ. και να καταβάλει, χωρίς πρόστιμο, το μισό του αναλογούντος φόρου και το υπόλοιπο μισό τον επόμενο μήνα από τη

βεβαίωσή του. Στην περίπτωση που δεν υποβάλει την πιο πάνω συμπληρωματική δήλωση, ενεργείται έλεγχος προσδιορισμού της αγοραίας αξίας του ακινήτου και εκδίδεται η σχετική πράξη διορθωτικού προσδιορισμού του φόρου. Μέσα σε 30 ημέρες από την κοινοποίηση της

πράξης, ο αγοραστής έχει δικαίωμα να αποδεχθεί την αξία ή να υποβάλει ενδικοφανή προσφυγή με αίτημα την επανεξέταση της πράξης από τη Διεύθυνση Επίλυσης Διαφορών. Κατά της απόφασης της Διεύθυνσης Επίλυσης Διαφορών ή της σιωπηρής απόρριψης της ενδικοφανούς προσφυγής λόγω παρόδου της 90ήμερης προθεσμίας προς έκδοση

απόφασης, ο υπόχρεος μπορεί να ασκήσει προσφυγή ενώπιον του αρμόδιου Διοικητικού Δικαστηρίου σύμφωνα με τις διατάξεις του Κώδικα Διοικητικής Δικονομίας. Για όσους υπόχρεους δεν υποβάλλουν δήλωση ή υποβάλλουν ανακριβή ή εκπρόθεσμη, επιβάλλονται κυρώσεις.

Απαλλαγή από τον φόρο λόγω απόκτησης πρώτης κατοικίας

2) Η αγορά κτίσματος που προορίζεται να χρησιμοποιηθεί ως πρώτη κατοικία απαλλάσσεται πλήρως ή μερικώς από τον φόρο μεταβίβασης 3%. Το εάν η απαλλαγή θα είναι πλήρης ή μερική εξαρτάται από το ύψος της αντικειμενικής -φορολογητέας αξίας του ακινήτου. Εφόσον

αποκτάται πρώτη κατοικία από άγαμο, η αξία της κατοικίας απαλλάσσεται από τον φόρο μέχρι του ποσού των 200.000 ευρώ. Σε περίπτωση απόκτησης πρώτης κατοικίας από έγγαμο, η αξία απαλλάσσεται από το φόρο μέχρι του ποσού των 250.000 ευρώ. Το όριο

της αφορολόγητης αξίας προσαυξάνεται κατά 25.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 30.000 ευρώ για το τρίτο και καθένα από τα επόμενα ανήλικα τέκνα, των οποίων την επιμέλεια έχει ο δικαιούχος. Στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης αυτοκινήτου και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα. Επίσης, σε περίπτωση αγοράς οικοπέδου στο οποίο μπορεί να ανεγερθεί πρώτη κατοικία προβλέπεται απαλλαγή από τον φόρο μέχρι το όριο αξίας των 50.000 ευρώ για τον άγαμο και μέχρι το όριο των 100.000 ευρώ για τον έγγαμο. Το όριο προσαυξάνεται κατά 10.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 15.000 ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου. Τα παραπάνω ισχύουν εφόσον στον δικαιούχο περιέρχεται μία μόνο κατοικία ή ένα οικόπεδο εξ ολοκλήρου και κατά πλήρη κυριότητα και όχι ποσοστό εξ αδιαιρέτου.

Προϋποθέσεις απαλλαγής

3) Για να αναγνωριστεί το δικαίωμα απαλλαγής, θα πρέπει αυτός ή αυτή που αποκτά την κατοικία, η σύζυγος ή ο σύζυγος και τα ανήλικα τέκνα τους να μην έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε άλλη κατοικία που πληροί τις στεγαστικές ανάγκες της οικογένειας και βρίσκεται σε δήμο ή κοινότητα με πληθυσμό άνω των 3.000 κατοίκων. Επίσης να μην κατέχουν, σε δήμο ή κοινότητα με πληθυσμό άνω των 3.000 κατοίκων, οικόπεδο οικοδομήσιμο, στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές τους ανάγκες. Οι στεγαστικές ανάγκες θεωρείται ότι δεν καλύπτονται αν το συνολικό εμβαδόν των κτισμάτων που κατέχει ή μπορεί να ανεγείρει ο δικαιούχος είναι κάτω από 70 τ.μ. προσαυξανόμενα κατά 20 τ.μ. για καθένα από τα δύο πρώτα τέκνα και κατά 25 τ.μ. για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου.

Δικαιολογητικά

4) Τα δικαιολογητικά που πρέπει να υποβληθούν για τη χορήγηση της απαλλαγής από το φόρο για πρώτη κατοικία είναι:

α) Πιστοποιητικό οικογενειακής κατάστασης του δικαιούχου της απαλλαγής και ληξιαρχική πράξη γάμου ή γέννησης τέκνου, κατά περίπτωση, εφόσον τα στοιχεία του γάμου ή της γέννησης δεν προκύπτουν από το πιστοποιητικό. Τα δικαιολογητικά αυτά δεν απαιτείται να προσκομίζονται από το δικαιούχο, αλλά θα πρέπει να αναζητώνται από την αρμόδια Δ.Ο.Υ. αυτεπάγγελτα.

Εάν ο δικαιούχος το επιθυμεί έχει τη δυνατότητα να προσκομίσει ο ίδιος τα ανωτέρω πιστοποιητικά. Δεν υφίσταται υποχρέωση αυτεπάγγελτης αναζήτησης των πιο πάνω δικαιολογητικών από το Ειδικό Ληξιαρχείο, για τα αντίστοιχα γεγονότα που έχουν λάβει χώρα στο εξωτερικό. Η αιτούμενη απαλλαγή θα χορηγείται μετά την έκδοση των πιστοποιητικών

για τα οποία έχει εφαρμοσθεί η διαδικασία της αυτεπάγγελτης αναζήτησης.

β) Τοπογραφικό διάγραμμα, πάνω στο οποίο πρέπει να υπάρχει βεβαίωση των αρμοδίων δημοσίων υπηρεσιών ή δήλωση ιδιώτη μηχανικού ότι το αποκτώμενο οικόπεδο ή το οικόπεδο μέσα στο οποίο βρίσκεται η αποκτώμενη κατοικία είναι οικοδομήσιμο και βρίσκεται μέσα σε εγκεκριμένο ρυμοτομικό σχέδιο ή μέσα στα όρια οικισμού χωρίς εγκεκριμένο σχέδιο. Στην περίπτωση κατά την οποία έχει εκδοθεί από την αρμόδια υπηρεσία άδεια οικοδομής, αντί του προηγούμενου δικαιολογητικού, πρέπει να προσκομίζεται φωτοτυπικό αντίγραφο της άδειας, εφόσον από αυτή ή το προσαρτημένο σ’ αυτή τοπογραφικό διάγραμμα, εάν υπάρχει, προκύπτουν και οι δύο αναγκαίες κατά νόμο προϋποθέσεις και ο υπόχρεος δηλώσει υπεύθυνα στη δήλωση της επόμενης παραγράφου ότι όσα αναφέρονται στην άδεια οικοδομής ή στο τοπογραφικό διάγραμμα δεν έχουν τροποποιηθεί και ισχύουν κατά το χρόνο φορολογίας.

γ) Υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 , με την οποία ο δικαιούχος της απαλλαγής θα βεβαιώνει ότι:

- τόσο αυτός όσο και ο/η σύζυγος και τα ανήλικα τέκνα τους δεν έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε άλλη κατοικία ή σε οικοδομήσιμο οικόπεδο ή ιδανικό μερίδιο οικοπέδου, που βρίσκονται σε δημοτικό ή κοινοτικό διαμέρισμα άνω των 3.000 κατοίκων και τα οποία συνολικά πληρούν τις στεγαστικές ανάγκες της οικογένειάς τους,

- τόσο αυτός όσο και ο/η σύζυγός του ή τα ανήλικα τέκνα τους δεν έχουν τύχει απαλλαγής από το φόρο μεταβίβασης, κληρονομιάς ή γονικής παροχής για απόκτηση πρώτης κατοικίας κατά το παρελθόν

- κατοικεί μόνιμα στην Ελλάδα

- τόσο αυτός όσο και ο/η σύζυγός του ή τα ανήλικα τέκνα τους δεν έχουν μεταβιβάσει κατά την προηγούμενη πενταετία με επαχθή ή χαριστική αιτία την επικαρπία ή το δικαίωμα οίκησης ή ιδανικό μερίδιο κατοικίας ή την ψιλή κυριότητα ή επικαρπία ή ιδανικό μερίδιο οικοπέδου που πληρούσαν τις στεγαστικές ανάγκες της οικογένειας, συναθροιζόμενα με

τα λοιπά ακίνητα της οικογένειας - αναλαμβάνει την υποχρέωση να προσκομίσει τα απαιτούμενα κατά περίπτωση πιστοποιητικά που τυχόν θα του ζητηθούν από τη Δ.Ο.Υ.

δ) Αναλυτική κατάσταση ακινήτων (ένα έντυπο παραλλαγή του γνωστού Ε9), σύμφωνα με το υπόδειγμα που παρέχεται από τη Δ.Ο.Υ.. Το έντυπο αυτό αποτελεί αναπόσπαστο τμήμα της υπεύθυνης δήλωσης της προηγούμενης περίπτωσης.

ε) Έγγραφο ή έγγραφα που αποδεικνύουν τη μόνιμη κατοικία του δικαιούχου στην Ελλάδα επί 1 τουλάχιστον έτος πριν τη χορήγηση της απαλλαγής. Η απόδειξη του γεγονότος αυτού μπορεί να γίνει με οποιοδήποτε νόμιμο μέσο. Π.χ. μπορούν να υποβληθούν αντίγραφα φορολογικών δηλώσεων, βεβαιώσεις ασφαλιστικών φορέων, συμβάσεις εργασίας, πιστοποιητικά φοίτησης των τέκνων σε σχολεία στην Ελλάδα, βεβαίωση έναρξης επαγγελματικής δραστηριότητας, μισθωτήριο συμβόλαιο κατοικίας κ.λπ.

Όλα τα παραπάνω δικαιολογητικά πρέπει να υποβληθούν στην αρμόδια Δ.Ο.Υ. μαζί με τη δήλωση φόρου μεταβίβασης ακινήτου – είτε ταχυδρομικώς είτε μέσω e-mail, αφού προηγουμένως έχουν σκαναριστεί όλα τα έγγραφα ευκρινώς, είτε με κατάθεσή τους στο πρωτόκολλο της Δ.Ο.Υ.. Σε κάθε περίπτωση η αποστολή η η προσκόμισή τους πρέπει να

γίνει πριν από την υπογραφή του οριστικού συμβολαίου.

Φορολογία κληρονομιών

Σύμφωνα με τα όσα προβλέπει η ισχύουσα νομοθεσία, υπόχρεος για την υποβολή της δήλωσης φόρου κληρονομιάς είναι ο κληρονόμος ή ο νόμιμος αντιπρόσωπος του. Η δήλωση φόρου κληρονομιάς πρέπει να υποβληθεί μέσα σε έξι μήνες, αν ο κληρονομούμενος πέθανε στην Ελλάδα, ή μέσα σε ένα χρόνο, αν ο κληρονομούμενος απεβίωσε στην αλλοδαπή ή οι κληρονόμοι ή οι κληροδόχοι διέμεναν κατά το χρόνο θανάτου στην αλλοδαπή. Η προθεσμία αρχίζει από το θάνατο του κληρονομουμένου ή τη δημοσίευση της διαθήκης ή τη δημοσίευση της τελεσίδικης απόφασης που κηρύσσει την αφάνεια ή το θάνατο του υπόχρεου σε δήλωση, αν αυτός δεν υπέβαλε δήλωση ή το διορισμό των κηδεμόνων σχολαζουσών κληρονομιών, των εκτελεστών διαθήκης, των συνδίκων πτώχευσης ή την αναγνώρισή τους, σε περίπτωση κληρονόμων σχολαζουσών κληρονομιών. Η παραπάνω εξάμηνη ή ετήσια προθεσμία μπορεί να παραταθεί για τρεις (3) κατ' ανώτατο όριο μήνες, με απόφαση του προϊσταμένου της αρμόδιας Δ.Ο.Υ., αν συντρέχουν αποχρώντες λόγοι.

Τα δικαιολογητικά που απαιτούνται κατά την υποβολή της δήλωσης φόρου κληρονομιάς είναι τα ακόλουθα:

α) Ληξιαρχική πράξη θανάτου

β) Αντίγραφο διαθήκης

γ) Κληρονομητήριο ή πιστοποιητικό της αρμόδιας δημοτικής ή κοινοτικής αρχής περί του είδους και του βαθμού συγγενείας προς τον κληρονομούμενο

δ) Πιστοποιητικό του Γραμματέα του Ειρηνοδικείου περί μη δημοσιεύσεως νεότερης διαθήκης ή περί μη δημοσιεύσεως διαθήκης στην περίπτωση της εξ αδιαθέτου διαδοχής

ε) Πιστοποιητικό για την ηλικία του επικαρπωτή, όταν για τον προσδιορισμό της αξίας λαμβάνεται υπόψη η ηλικία αυτού

στ) Έγγραφο νομιμοποιήσεως, σε περίπτωση πληρεξουσίου

ζ) Τα έγγραφα που αποδεικνύουν τη μετάθεση του χρόνου γένεσης της φορολογικής υποχρέωσης

η) Αποδεικτικά χρεών της κληρονομιάς (Σχετικό άρθρο 67 του Κώδικα).

Αρμόδια Δ.Ο.Υ. για την παραλαβή της δήλωσης φόρου κληρονομιάς είναι η Δ.Ο.Υ. της κατοικίας του κληρονομουμένου ή η Δ.Ο.Υ. Κατοίκων Εξωτερικού, αν ο κληρονομούμενος ήταν κάτοικος αλλοδαπής.

Αν όμως ο κληρονομούμενος είχε την κατοικία του στην αλλοδαπή, αλλά απεβίωσε στην Ελλάδα, αρμόδια είναι η Δ.Ο.Υ. του τόπου θανάτου.

Δωρεές-γονικές παροχές

Σε περίπτωση δωρεάς ή γονικής παροχής, η νομοθεσία ορίζει ότι υπόχρεοι υποβολής δήλωσης είναι και οι δύο συμβαλλόμενοι (δωρητής – δωρεοδόχος, γονέας – τέκνο).

Αρμόδια Δ.Ο.Υ. για την παραλαβή δήλωσης φόρου δωρεάς- γονικής παροχής είναι η Δ.Ο.Υ. της κατοικίας του δωρητή.

Η δήλωση φόρου δωρεάς – γονικής παροχής υποβάλλεται πριν από την κατάρτιση του συμβολαίου, το οποίο συντάσσεται με βάση θεωρημένο αντίγραφο της δήλωσης, και, προκειμένου για άτυπες δωρεές, μέσα σε έξι μήνες από την παράδοση του αντικειμένου της δωρεάς στο δωρεοδόχο.

Προϋπόθεση απαλλαγής της απόκτησης πρώτης κατοικίας από το φόρο κληρονομιών, δωρεών-γονικών παροχών Σε περίπτωση απόκτησης πρώτης κατοικίας με κληρονομιά ή δωρεά- γονική παροχή προβλέπεται απαλλαγή από τον φόρο με τις ίδιες ακριβώς ροϋποθέσεις και με τα ίδια αφορολόγητα όρια αξίας, που προβλέπονται για την περίπτωση της αγοράς πρώτης κατοικίας (αναφέρονται αναλυτικά παραπάνω).

Δικαιολογητικά για την απαλλαγή της πρώτης κατοικίας

Τα δικαιολογητικά που πρέπει να υποβληθούν στην αρμόδια Δ.Ο.Υ. για τη χορήγηση της απαλλαγής από το φόρο σε περίπτωση απόκτησης πρώτης κατοικίας είναι τα ίδια ακριβώς με αυτά που προβλέπονται στην περίπτωση της αγοράς (αναφέρονται αναλυτικά παραπάνω).

Τρόπος εξόφλησης των φόρων

Οι φόροι κληρονομιών, δωρεών και γονικών παροχών καταβάλλονται σε 12 ίσες διμηνιαίες δόσεις κάθε μία από τις οποίες δεν μπορεί να είναι χαμηλότερη των 500 ευρώ, πλην της τελευταίας. Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 ευρώ, πλην της τελευταίας.

Χρόνος παραγραφής

Το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς ή δωρεάς, γονικής παροχής παραγράφεται μετά την πάροδο 10 ετών αν υποβλήθηκε δήλωση, ή 15 ετών αν δεν υποβλήθηκε δήλωση.

Τα αφορολόγητα όρια και οι φορολογικοί συντελεστές στη φορολογία κληρονομιών, δωρεών και γονικών παροχών

Η απόκτηση ακινήτων ή εμπράγματων ή ενοχικών δικαιωμάτων επί ακινήτων, λόγω θανάτου ή λόγω δωρεάς-γονικής παροχής υπόκειται σε φόρο, ο οποίος υπολογίζεται με βάση τις πιο κάτω φορολογικές κλίμακες:

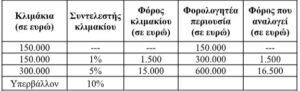

ΚΑΤΗΓΟΡΙΑ Α΄ : Στην κατηγορία αυτή υπάγονται: α) ο σύζυγος του κληρονομουμένου ή του δωρητή, β) το πρόσωπο το οποίο είχε συνάψει σύμφωνο συμβίωσης με τον κληρονομούμενο ή τον δωρητή, εφόσον η συμβίωση είχε διάρκεια τουλάχιστον δύο ετών, γ) οι κατιόντες πρώτου βαθμού συγγενείς του κληρονομούμενου ή του δωρητή (τέκνα από νόμιμο γάμο, τέκνα χωρίς γάμο έναντι της μητέρας, αναγνωρισθέντα εκούσια ή δικαστικά έναντι του πατέρα, νομιμοποιηθέντα με επιγενόμενο γάμο ή δικαστικά έναντι και των δύο γονέων), δ) οι κατιόντες εξ αίματος δεύτερου βαθμού (εγγόνια του κληρονομούμενου ή του δωρητή) και ε) οι ανιόντες εξ αίματος πρώτου βαθμού (γονείς του κληρονομούμενου ή του δωρητή).

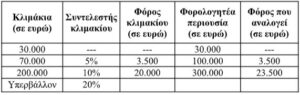

ΚΑΤΗΓΟΡΙΑ Β΄: Στην κατηγορία αυτή υπάγονται: α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονα), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, γιαγιάδες), γ) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), δ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου, ε) οι πατριοί και οι μητριές, στ) τα τέκνα από προηγούμενο γάμο

του συζύγου, ζ) τα τέκνα εξ αγχιστείας (γαμπροί – νύφες) και η) οι ανιόντες εξ αγχιστείας (πεθεροί – πεθερές).

ΚΑΤΗΓΟΡΙΑ Γ΄: Στην κατηγορία αυτή υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής του κληρονομουμένου ή εξωτικός (μη συγγενής).