Χρηματιστήριο: 6,2 δισ. ευρώ έχουν μοιράσει οι εισηγμένες σε 18 μήνες

Σε μια περίοδο που το ελληνικό χρηματιστήριο δείχνει να ξαναβρίσκει τον παλμό του, δεκαοκτώ εισηγμένες εταιρείες -από την Παπουτσάνης στις 13 Οκτωβρίου έως τα Πλαστικά Θράκης και την Trade Estates στις 23 Ιανουαρίου- μοιράζουν στους μετόχους τους σχεδόν ένα δισεκατομμύριο ευρώ. Οι επιδόσεις αυτές, που σε αρκετές περιπτώσεις αγγίζουν ιστορικά υψηλά, όπως σημειώνει ο επικεφαλής ανάλυσης της Beta Χρηματιστηριακή, Μάνος Χατζηδάκης, δεν πέρασαν απαρατήρητες. Αντιθέτως, λειτούργησαν σαν μαγνήτης για το επενδυτικό κοινό, εξισορροπώντας τις πιέσεις σε εταιρείες που βρίσκονται σε φάση μετάβασης ή έχουν προσωρινά «στερέψει» από ειδήσεις. Η εικόνα αυτή έρχεται να προστεθεί σε μια ήδη εκρηκτική χρονιά για το Χρηματιστήριο Αθηνών. Μόνο για τη χρήση του 2024 οι εισηγμένες κατέβαλαν 4,8 δισ. ευρώ σε τακτικές διανομές και άλλα 404 εκατ. ευρώ σε προμερίσματα. Μέσα σε διάστημα μικρότερο των 18 μηνών, 6,2 δισεκατομμύρια ευρώ έχουν καταλήξει στις τσέπες των μετόχων – μια διαφοροποίηση που ορίζει νέα εποχή σε σχέση με όσα γνωρίζαμε στο παρελθόν, με τις εταιρείες να ανταμείβουν τους μετόχους τους και μάλιστα συχνά.

Στο φετινό τοπίο ξεχωρίζουν και οι εταιρείες που έδωσαν στους μετόχους τη δυνατότητα επανεπένδυσης του μερίσματος σε μετοχές: Alter Ego Media, Alpha Trust Ανδρομέδα και Αεροδρόμιο «Ελευθέριος Βενιζέλος». Μια κίνηση που όχι μόνο προσφέρει επιπλέον προοπτική υπεραξίας, αλλά ταυτόχρονα ενισχύει τις ίδιες τις επιχειρήσεις, αφήνοντάς τους πολύτιμη ρευστότητα. Η μεγαλύτερη τομή, ωστόσο, προέρχεται από τον τραπεζικό κλάδο. Με εξαίρεση την Πειραιώς, που αξιοποίησε μέρος των κερδών της για επαναγορά ιδίων μετοχών, οι τέσσερις συστημικές τράπεζες επιστρέφουν στους μετόχους τους συνολικά 575,3 εκατ. ευρώ. Οι εταιρείες που μοιράζουν μέρισμα από 13 έγιναν 16 – και όλα δείχνουν πως θα φτάσουν τις 18 με την ολοκλήρωση των αποτελεσμάτων εννεαμήνου.

Ακόμη πιο ενθαρρυντική τάση διαμορφώνεται στον χώρο του Real Estate. Οι εταιρείες του κλάδου, διεκδικώντας πιο ενεργή θέση στον επενδυτικό χάρτη, επιλέγουν πλέον να διανέμουν μερίσματα νωρίτερα από όλους, ενισχύοντας την εμπιστοσύνη της αγοράς. Την πορεία άνοιξαν οι εταιρείες διύλισης και ο ΟΠΑΠ. Ακολούθησαν σταδιακά κι άλλοι όμιλοι, μέχρι τη φετινή κορύφωση με τις τράπεζες και τις ΑΕΕΑΠ. Σε σύγκριση με την αντίστοιχη περσινή «χειμερινή» περίοδο διανομών, το άλμα φτάνει το 143% – επίδοση που αποτελεί, χωρίς υπερβολή, ρεκόρ όλων των εποχών για το ελληνικό ταμπλό. Στις 2 Δεκεμβρίου πληρώνει 0,05 ευρώ το Galaxy Mezz, στις 5 του ίδιου μήνα η Alpha Bank, στις 9/12 η CNL Capital, στις 16/12 η Νάκας, στις 22 η AS Company και στις 30/12 ο ΟΤΕ.

Ολοκληρώθηκε η εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Μια καθοριστική στιγμή για τον Όμιλο Πειραιώς σηματοδοτεί η ολοκλήρωση της συναλλαγής εξαγοράς της Εθνικής Ασφαλιστικής που ανακοινώθηκε χθες, επιβεβαιώνοντας το ρεπορτάζ του powergame.gr. Για τον CEO της Πειραιώς, Χρήστο Μεγάλου, η προσθήκη της Εθνικής Ασφαλιστικής στον Όμιλο Πειραιώς αποτελεί μεγάλη επιτυχία, καθώς φέρνει την Πειραιώς σε αναβαθμισμένη στρατηγικά θέση για να αντισταθμίζει τυχόν απώλειες εσόδων από τόκους (σε καθοδικό κύκλο των επιτοκίων του ευρώ), με αυξημένα έσοδα από προμήθειες τα επόμενα χρόνια. Όπως το θέτει ο ίδιος, «η εξαγορά της Εθνικής Ασφαλιστικής υπογραμμίζει τη δέσμευσή μας για διαφοροποίηση εσόδων και στρατηγική ανάπτυξη. Ενώνοντας τις δυνάμεις μας με την Εθνική Ασφαλιστική, όχι μόνο διευρύνουμε τις δυνατότητές μας σε λύσεις προστασίας και επενδύσεων, αλλά δημιουργούμε νέες ευκαιρίες για να προσφέρουμε αξία στους πελάτες και τους μετόχους μας. Μαζί δημιουργούμε ένα νέο σημείο αναφοράς για την ελληνική οικονομία, τοποθετώντας τον Όμιλο Πειραιώς σε πρωταγωνιστική θέση στις ολοκληρωμένες χρηματοοικονομικές υπηρεσίες και θέτοντας τα θεμέλια για βιώσιμες, μακροπρόθεσμες αποδόσεις». Για τις ελληνικές τράπεζες το στοίχημα του 2026 και εφεξής θα είναι να αυξήσουν τα έσοδα από προμήθειες σε τομείς όπως εν προκειμένω οι τραπεζοασφάλειες, όπου η Ελλάδα υστερεί. Το bancassurance έχει μεγάλα περιθώρια ανάπτυξης στην Ελλάδα, καθώς ο τομέας των ασφαλειών στη χώρα μας ανέρχεται σε 2,9% του ΑΕΠ, έναντι μέσου όρου 7% στην Ευρώπη, και το bancassurance αποτελεί το 25% της εγχώριας ασφαλιστικής αγοράς, 3-4 φορές μικρότερο από την υπόλοιπη ΕΕ. Την ίδια στιγμή, σε επίπεδο εσόδων από προμήθειες οι ελληνικές τράπεζες έχουν να καλύψουν δρόμο για να φτάσουν τις ευρωπαϊκές. Το ποσοστό των εσόδων προμηθειών στα συνολικά έσοδα των τραπεζών της ΕΕ ανέρχεται σε 28,8% (στοιχεία SSM για τα 110 συστημικά πιστωτικά ιδρύματα που εποπτεύονται από την ΕΚΤ) και σε μόλις 17,3% για τα τέσσερα συστημικά πιστωτικά ιδρύματα της Ελλάδας. Πρόκειται για υστέρηση που μετράει αρνητικά στις αξιολογήσεις του επόπτη και των επενδυτών, καθώς σηματοδοτεί κίνδυνο για μειωμένα έσοδα και κερδοφορία.

Αρχές του 2026 η μεσοπρόθεσμη στρατηγική της Πειραιώς

Η Πειραιώς θα παρουσιάσει το πρώτο τρίμηνο του 2026 στους επενδυτές τη μεσοπρόθεσμη στρατηγική του διευρυμένου Ομίλου Πειραιώς, με επίκεντρο την εστιασμένη ανάπτυξη και την ενίσχυση της δημιουργίας αξίας για τους μετόχους, τους πελάτες και το ανθρώπινο δυναμικό της. Το asset της Εθνικής Ασφαλιστικής που αποκτά είναι πολύτιμο: 1,8 εκατ. ενεργοί πελάτες, μερίδιο αγοράς 14,6% (18,3% στον κλάδο ασφαλειών ζωής και 11,3% στον κλάδο ασφαλειών ζημιών), 850 εκατ. ευρώ μεικτά εγγεγραμμένα ασφάλιστρα το 2024, ενεργητικό 4,1 δισ. ευρώ, ίδια κεφάλαια 0,4 δισ., δείκτη Φερεγγυότητας ΙΙ (SCR) 188% το 2024 και ισχυρές προοπτικές κερδοφορίας, με τον πήχη να τίθεται στα 60 εκατ. ευρώ κέρδη προ φόρων το 2026, στα 80 εκατ. το 2027 και στα 100 και άνω το 2028. Το deal δημιουργεί αξία για τους μετόχους της Πειραιώς, καθώς η συναλλαγή αυξάνει τα κέρδη ανά μετοχή κατά περίπου 5% και την απόδοση ενσώματων ιδίων κεφαλαίων κατά περίπου μία ποσοστιαία μονάδα, ενώ δεν πρόκειται να μεταβάλει την μερισματική πολιτική που έχει ανακοινώσει η διοίκηση της τράπεζας (διανομή του 50% των κερδών στους μετόχους). Δεδομένου του deal, αλλάζει και αναβαθμίζεται συνολικά η στοχοθεσία της Πειραιώς μέχρι το 2028. Ενδεικτικά, η απόδοση ενσώματων ιδίων κεφαλαίων, από περίπου 13% (2026), 13,50% (2027) και 14% (2028), ενισχύεται σε περίπου 14%, 14,50% και 15% αντιστοίχως. Ενώ τα κέρδη ανά μετοχή, από 0,8 ευρώ, 0,9 και 1,1 ευρώ για 2026, 2027 και 2028, προβλέπονται σε 0,9 ευρώ, 1,1 και 1,2 ευρώ. Συμπεριλαμβανομένης της υπόθεσης για ετήσια διανομή 50% από τα κέρδη του 2025 και εφεξής, η proforma συνολική κεφαλαιακή θέση της Πειραιώς εκτιμάται σε περίπου 18,5% για το 2025, ενώ αναμένεται να φθάσει περίπου σε επίπεδο 19,5% έως το 2027 και περίπου 20% έως το 2028. Η επίπτωση αυτή μεταφράζεται σε δείκτη κεφαλαιακής επάρκειας με ασφαλές απόθεμα έναντι της σύστασης του Πυλώνα 2, περίπου 250 μονάδων βάσης το 2025, το οποίο αναμένεται να ξεπεράσει τις 300 μονάδες βάσης έως το 2027 και να προσεγγίσει τις 400 μονάδες βάσης έως το 2028. Καθ’ όλη τη διάρκεια της περιόδου ο δείκτης CET1 της Πειραιώς αναμένεται να διατηρηθεί σε επίπεδο 13% και πάνω.

ΝΝ και Ergo Ασφαλιστική στις προτεραιότητες

Στα επόμενα βήματα που έχουμε να αναμένουμε από την Πειραιώς είναι η εκκίνηση των διαδικασιών για τη λήψη καθεστώτος Financial Conglomerate και κατόπιν οι διαδικασίες για την εξασφάλιση του Danish Compromise. Η εν λόγω διαδικασία προϋποθέτει δύο υποβολές ICAAP (Διαδικασία Αξιολόγησης Επάρκειας Εσωτερικού Κεφαλαίου μέσω της οποίας οι τράπεζες αξιολογούν εσωτερικά την επάρκεια των κεφαλαίων τους σε σχέση με όλους τους κινδύνους που αναλαμβάνουν), με εκτιμήσεις για την κεφαλαιακή επάρκεια της Πειραιώς το 2026 και 2027, την ενοποίηση της διαχείρισης κινδύνων, την εταιρική διακυβέρνηση και το κοινό λειτουργικό μοντέλο με την Εθνική Ασφαλιστική ως θυγατρική της Πειραιώς κατά 100%. Τα παραπάνω θα υποβληθούν στον SSM το 2027, με στόχο να μειωθεί κατά 50 μονάδες βάσης η επίπτωση της εξαγοράς της Εθνικής Ασφαλιστικής στον δείκτη κεφαλαίων CET1 της Πειραιώς. Στις «εκκρεμότητες» της Πειραιώς είναι το πώς θα χειριστεί τις συνεργασίες που έχει με ΝΝ και Ergo Ασφαλιστική, με τις οποίες η Πειραιώς έχει συμφωνίες με ρήτρες αυτόματης ανανέωσης μέχρι το 2035. Τα μεγάλα, πάντως, αναμένονται τώρα για την Εθνική Τράπεζα. Η οποία, πωλώντας στην Πειραιώς το 9,99% που κατείχε στην Εθνική Ασφαλιστική, έναντι περίπου 62,4 εκατ. ευρώ, πρέπει να βρει το νέο της «ταίρι» στις τραπεζοασφάλειες και να επανατοποθετηθεί στον τραπεζοασφαλιστικό χάρτη. Οι τελευταίες πληροφορίες που έχουν κυκλοφορήσει στην αγορά λένε ότι η Εθνική σχεδιάζει την κίνησή της σε διπλό ταμπλό. Αφενός, στο σκέλος των ασφαλειών ζωής και στο bancassurance, όπου οι πληροφορίες τη φέρουν να είναι πολύ κοντά στην υπογραφή συμφωνίας με την ΝΝ Hellas για την απόκτηση, μάλιστα, και ποσοστού 20%-30% στην ασφαλιστική. Αφετέρου, στο σκέλος των γενικών ασφαλίσεων, όπου σύμφωνα με τις πληροφορίες, η Εθνική Τράπεζα εξετάζει συμφωνία συνεργασίας με την Allianz. Το σίγουρο είναι ότι με το θηριώδες κεφαλαιακό απόθεμα, ύψους 1,9 δισ. ευρώ που διαθέτει, η Εθνική Τράπεζα μπορεί να δώσει ηχηρή απάντηση.

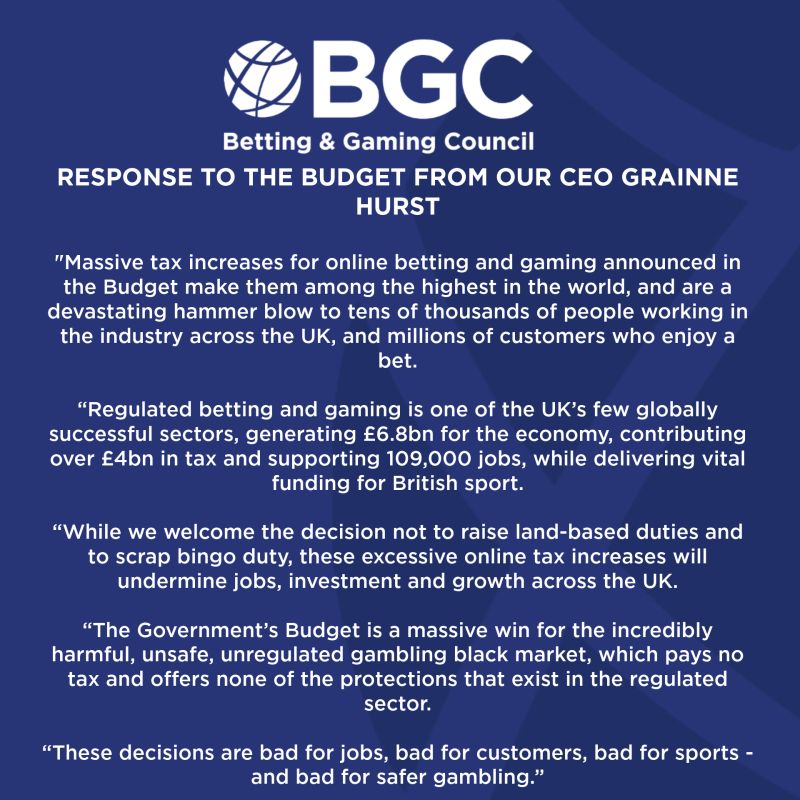

Σε παράλληλες διαδρομές οι φόροι παιγνίων σε Ελλάδα και Βρετανία

Σημάδια ανάκαμψης της τιμής της μετοχής της Intralot είχαμε χθες, μετά την προχθεσινή κατρακύλα κατά 17%. Η ανάκαμψη δεν κάλυψε την προχθεσινή πτώση και ανήλθε σε περίπου 7%, κρατώντας την τιμή της μετοχής κάτω από 1 ευρώ, από 1,1 ευρώ που ήταν προχθές το μεσημέρι. Η μετοχή υποχώρησε μετά την ανακοίνωση της κυβέρνησης της Μεγ. Βρετανίας ότι το νέο τσουνάμι φόρων που ετοιμάζεται θα φέρει διπλάσιους φόρους στα έσοδα των παρόχων από τα τυχερά παίγνια. Συγκεκριμένα, ο φόρος θα φτάσει το 40% από 31% που είναι σήμερα, φέρνοντας τη συγκεκριμένη αγορά στις πιο υπερφορολογημένες του πλανήτη. Μέχρι πριν η ελληνική αγορά ήταν η πιο υπερφορολογημένη αγορά, με τους φόρους στα περισσότερα τυχερά παίγνια να φτάνουν στο 35%. Μάλιστα, οι πάροχοι της ελληνικής αγοράς συνιστούσαν στην ελληνική κυβέρνηση ν’ ακολουθήσει το παράδειγμα της Μεγ. Βρετανίας, μειώνοντας τους φόρους, έτσι ώστε να έχουν μικρότερο κίνητρο οι παίκτες να πάνε στα παράνομα. Τώρα οι πάροχοι της βρετανικής αγοράς χρησιμοποιούν τα επιχειρήματα των παρόχων στην Ελλάδα.

Καραμολέγκος: «Σκόνταψε» πέρυσι

Οριακές μεταβολές στα μεγέθη της αναφέρει η Αρτοβιομηχανία Καραμολέγκος για την οικονομική χρήση του 2024. Η εταιρεία παρουσίασε οριακή κάμψη εσόδων στα 139 εκατ. ευρώ (από 140 εκατ. ευρώ το 2023) και αύξηση λειτουργικών κερδών 8% φτάνοντας τα 18,7 εκατ. ευρώ. Τα καθαρά κέρδη σημείωσαν υποχώρηση κατά 7% κλείνοντας στα 1,5 εκατ. ευρώ. Με τις μεταβολές αυτές μπορεί κάποιος να θεωρήσει ότι η εταιρεία «σκόνταψε» πέρυσι, έπειτα από μια τετραετία συνεχούς ανάπτυξης των εσόδων και των κερδών. Τα έσοδα από 94 εκατ. ευρώ το 2020 έφτασαν τα 139 εκατ. ευρώ πέρυσι και τα κέρδη EBITDA από 13 εκατ. ευρώ το 2020, πέρυσι έκλεισαν στα 18,7 εκατ. ευρώ. Αντίστοιχη πορεία είχαν και τα καθαρά κέρδη. Η εταιρεία απέδωσε τη μικρή κάμψη εσόδων στη μείωση των τιμών των προϊόντων της. Τέλος, αξίζει να σημειωθεί ότι ο καθαρός δανεισμός της εταιρείας μειώθηκε κατά περίπου 5 εκατ. ευρώ. Παραμένουν, ωστόσο, σχετικά και περίπου 4,5 φορές τα λειτουργικά κέρδη EBITDA.

Σεζόν-ρεκόρ για τη Celestyal

Παρά τις αναταράξεις που κατά καιρούς εμφανίζονται στον κλάδο της κρουαζιέρας, η Celestyal δείχνει φέτος να κινείται ανοδικά. Η εταιρεία ολοκλήρωσε την πιο επιτυχημένη σεζόν της στη Μεσόγειο και την Αδριατική, σημειώνοντας αύξηση 4% στους επιβάτες και 10% στα έσοδα σε σχέση με το 2024. Με δύο πλοία να εκτελούν συνολικά πάνω από 100 δρομολόγια, το brand φαίνεται πως έχει βρει τη συνταγή που ζητάει η αγορά: ισορροπία ανάμεσα σε κλασικούς ελληνικούς προορισμούς και πιο «διευρυμένες» εμπειρίες για απαιτητικούς ταξιδιώτες. Η φετινή χρονιά, όμως, είχε και μια συμβολική πρωτιά: το Celestyal Discovery έγινε το πρώτο κρουαζιερόπλοιο σε ελληνικά ύδατα που κινείται με μείγμα ναυτιλιακών βιοκαυσίμων, μειώνοντας τις εκπομπές CO₂ κατά 21%. Μια κίνηση που καταγράφεται στο μπλοκάκι των «καλών πρακτικών», την ώρα που ο κλάδος πιέζεται όλο και περισσότερο να αποδείξει ότι μπορεί να γίνει greener.

Οι τουρίστες του διημέρου και οι προσδοκίες των ξενοδόχων

Χαμηλές είναι οι πληρότητες στα ξενοδοχεία της Θεσσαλονίκης το δεύτερο 15ήμερο του Νοεμβρίου, ενώ οι κρατήσεις δεν αφήνουν και πολλά περιθώρια για γιορταστική διάθεση στους επιχειρηματίες του κλάδου, καθώς η κίνηση των Παρασκευο-Σαββατοκύριακων και το τριήμερο της Πρωτοχρονιάς δεν αρκούν για την αύξηση των εσόδων, που προσδοκούν οι ξενοδόχοι, σε μία περίοδο αύξησης του λειτουργικού κόστους. Οι ξενοδοχειακές επιχειρήσεις ετοιμάζονται για τις γιορτές, όμως οι μεγάλες πληρότητες για τη Θεσσαλονίκη δεν έρχονται με τα Χριστούγεννα, αλλά με την Πρωτοχρονιά, που όλοι ελπίζουν ότι θα φέρει υψηλότερες πληρότητες για τα ξενοδοχεία της πόλης, που χάνουν διανυκτερεύσεις και έσοδα προς την πλευρά της βραχυχρόνιας μίσθωσης, η οποία, μάλιστα, όπως καταγγέλλουν, προωθείται από συγκεκριμένη πλατφόρμα ηλεκτρονικών κρατήσεων. Η υπόθεση δεν σώζεται με την κίνηση του διημέρου, που αναμφίβολα είναι έντονη, καθώς η Θεσσαλονίκη έχει πλέον, τα τελευταία χρόνια, γίνει city break προορισμός. Σύμφωνα με στοιχεία που έχουν δοθεί στη δημοσιότητα, στη Θεσσαλονίκη υπάρχουν σήμερα περισσότερα από 4.000 καταλύματα Airbnb, τα πιο πολλά από αυτά γύρω από το κέντρο της πόλης. Αν και πρόκειται για δύο διαφορετικές αγορές φιλοξενίας -τα ξενοδοχεία από τα καταλύματα βραχυχρόνιας μίσθωσης-, δεν χωράει αμφιβολία ότι τα δεύτερα έχουν πάρει κομμάτι της πίτας από τα πρώτα. Οπότε για τους ξενοδόχους δύο είναι τα ζητούμενα: Aφενός να μπει quota και, συνεπώς, φρένο στη δημιουργία και άλλων καταλυμάτων βραχυχρόνιας, αφετέρου να προβληθεί ακόμη δυναμικότερα ο προορισμός, ώστε να αυξηθεί ο αριθμός των τουριστών και επισκεπτών, εξωτερικού και εσωτερικού. Όμως ακόμη και όταν υπάρχει συνεννόηση των εμπλεκόμενων φορέων του τουρισμού, όταν υπάρχουν και κονδύλια, απαιτείται χρόνος για να επιτευχθεί ο στόχος για την τουριστική Θεσσαλονίκη. Συνεπώς, έως τότε τα πράγματα δεν είναι γκρίζα, αλλά δεν είναι και λαμπρά.

Κινητικότητα για τη «στοιχειωμένη» επένδυση στην Κασσιόπη της Β. Κέρκυρας

Έπειτα από μήνες απόλυτης σιωπής γύρω από την πολυπόθητη επένδυση στα 438 στρέμματα της Κασσιόπης, στη βόρεια Κέρκυρα, καταγράφεται επιτέλους μια πρώτη ουσιαστική κινητικότητα. Το υπουργείο Περιβάλλοντος και Ενέργειας προχώρησε στην παράταση της ισχύος των περιβαλλοντικών όρων του έργου έως τον Απρίλιο του 2031, μια εξέλιξη που επαναφέρει στο προσκήνιο το σχέδιο ανάπτυξης της αμερικανικής Calamos Investments, η οποία απέκτησε την έκταση από την επίσης αμερικανική NCH Capital. Η πράξη αφορά την εταιρεία Επενδύσεις Ακινήτων Νέας Κέρκυρας Μ.Α.Ε., το ειδικού σκοπού SPV που είχε συσταθεί από το ΤΑΙΠΕΔ για την αξιοποίηση του ακινήτου, και εκδόθηκε ύστερα από αίτημα της εταιρείας τον Οκτώβριο του 2025, συνοδευόμενο από τεχνική έκθεση και υπεύθυνη δήλωση. Σύμφωνα με τη διαπιστωτική πράξη, δεν έχουν μεταβληθεί τα δεδομένα της αρχικής Μελέτης Περιβαλλοντικών Επιπτώσεων, ούτε οι όροι της ΚΥΑ του 2016, με αποτέλεσμα η ΑΕΠΟ του έργου, που είχε εκδοθεί τον Απρίλιο του 2016, να παρατείνεται μέχρι τη συμπλήρωση της 15ετίας, δηλαδή έως τις 22 Απριλίου 2031, με την υποχρέωση φυσικά να κατατεθεί νέο αίτημα ανανέωσης όταν πλησιάσει η λήξη της.

Η εξέλιξη αυτή έρχεται σε μια περίοδο κατά την οποία η Calamos Investments, συμφερόντων του Ελληνοαμερικανού επενδυτή Τζον Κάλαμου και με CEO τον Τζον Κουδούνη, φαίνεται να επαναξιολογεί την κλίμακα και τη φιλοσοφία του έργου. Η εταιρεία απέκτησε το ακίνητο καταβάλλοντας περίπου 30 εκατ. ευρώ και, σύμφωνα με πληροφορίες που κυκλοφορούν στην τοπική κοινωνία, εξετάζει ένα νέο επενδυτικό σχέδιο μικρότερης κλίμακας, με έως και 20% λιγότερη δόμηση σε σχέση με τον αρχικό σχεδιασμό. Στο επίκεντρο παραμένει η δημιουργία πολυτελούς ξενοδοχείου και βιλών, σε σχέδια του διεθνούς φήμης αρχιτέκτονα Sir David Chipperfield, ωστόσο η νέα προσέγγιση δίνει μεγαλύτερη έμφαση στη διατήρηση του φυσικού περιβάλλοντος, σε χαμηλότερους όγκους και στη χρήση υλικών όπως το ξύλο, με στόχο η ανάπτυξη να «δέσει» πιο αρμονικά με το τοπίο του Ερημίτη.

Η Ελλάδα έτοιμη να «διαμορφώσει» το μέλλον του Διαστήματος

Η Ελλάδα διπλασιάζει τη συμμετοχή της στα προγράμματα της ευρωπαϊκής… NASA, της ESA. Μια κίνηση που εντυπωσιάζει μεν, αλλά μένει να αποδειχθεί ουσιαστική στην πράξη. Στη Βρέμη, ο Δημήτρης Παπαστεργίου, στο Συμβούλιο Υπουργών του Ευρωπαϊκού Οργανισμού Διαστήματος, μίλησε για πάνω από 1 δισ. ευρώ διαστημικών έργων (σ.σ. αυτά που βρίσκονται σε εξέλιξη, μαζί με εκείνα που ξεκινούν σύντομα) και ένα «σύγχρονο ελληνικό οικοσύστημα». Το ελληνικό διαστημικό οικοσύστημα έχει όντως κινηθεί δυναμικά τα τελευταία χρόνια: μέχρι σήμερα, για παράδειγμα, διεκδικούσε μόλις 10 εκατ. ευρώ ετησίως από έργα της ESA. Πλέον το ποσό αυτό φτάνει στα 66 εκατ. ανά τριετία και σίγουρα ανοίγει το πεδίο συμμετοχής, αλλά αυτό δεν εγγυάται ούτε ανταγωνιστικότητα ούτε βιωσιμότητα χωρίς σοβαρή τεχνογνωσία και continuity. Το ερώτημα είναι αν αυτή η επένδυση θα μειώσει πραγματικά την εξάρτηση από ξένες τεχνολογίες ή αν απλώς θα χρηματοδοτήσει δομές συμβολής χωρίς αντίστοιχη επιστροφή σε τεχνολογικό προϊόν. Ο Παπαστεργίου δηλώνει ότι «η Ελλάδα είναι έτοιμη να διαμορφώσει το μέλλον του διαστήματος» – το αν θα το διαμορφώσει ή απλώς θα το παρακολουθεί θα φανεί από το πόσο γρήγορα οι επενδύσεις αυτές θα παράξουν μετρήσιμα αποτελέσματα…