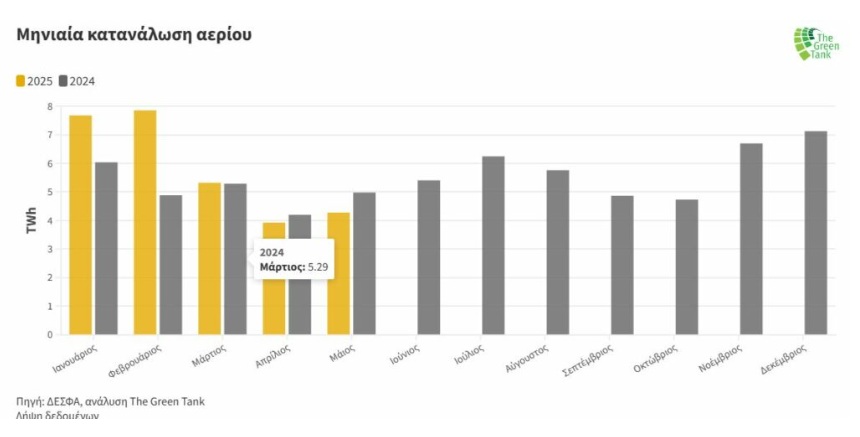

Ιστορικό υψηλό κατέγραψε την περίοδο Ιανουαρίου-Μαΐου 2025 η κατανάλωση φυσικού αερίου, στις 29,05 τεραβατώρες, με την ηλεκτροπαραγωγή να αναλογεί στο 65% της εγχώριας ζήτησης. Σύμφωνα με την μηνιαία έρευνα του Green Tank για τον Μάιο, στη βάση των διαθέσιμων στοιχείων του ΔΕΣΦΑ, τον περασμένο μήνα η εγχώρια κατανάλωση φυσικού αερίου ανήλθε στις 4,27 Τεραβατώρες, αυξημένη κατά 8,9% σε σχέση με τον Απρίλιο 2025, παραμένοντας ωστόσο κάτω από τα επίπεδα του 2024 για δεύτερο συνεχόμενο μήνα.

Η μεγαλύτερη ποσοστιαία μείωση εμφανίστηκε στη βιομηχανία όπου η ζήτηση έπεσε κατά 43,4% (-0,33 TWh) σε σχέση με τον Μάιο 2024, με την πτωτική τάση να διατηρείται καθ’ όλη τη διάρκεια του τρέχοντος έτους. Η ζήτηση του αερίου για ηλεκτρισμό αυξήθηκε τον Μάιο σε σχέση με τον Απρίλιο 2025 κατά 31% (+0,74 TWh), ωστόσο σε σχέση με τον περσινό Μάιο μειώθηκε κατά 12,7% (-0,46 TWh). Αντίθετα, η χρήση αερίου στα δίκτυα αυξήθηκε σε σχέση με τον Μάιο 2024 κατά 15,8%.

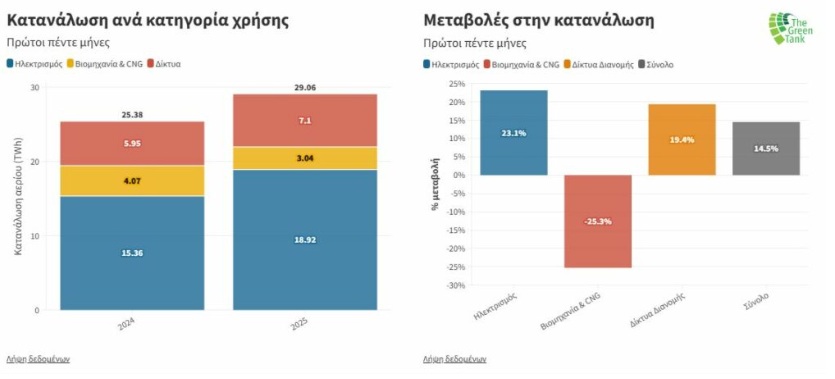

Αθροιστικά το πρώτο πεντάμηνο του 2025, η συνολική κατανάλωση αερίου ήταν αυξημένη κατά 14, 5% (+3,68 TWh) σε σχέση με το πρώτο πεντάμηνο του 2024 και η υψηλότερη ιστορικά όπως προαναφέρθηκε.

Η κατανάλωση αερίου για ηλεκτροπαραγωγή σημείωσε υψηλό δεκαετίας με 18,91 TWh και αύξηση κατά 23,1% σε σχέση με την ίδια περίοδο το 2024. Αντίστοιχα, η ζήτηση στα δίκτυα αυξήθηκε κατά 19,4% (+1,15 TWh) σε σχέση με την αντίστοιχη περίοδο του 2024 και με 7,1 TWh αθροιστικά, έφτασε σε υψηλό τριετίας.

Ρωσικό αέριο και LNG

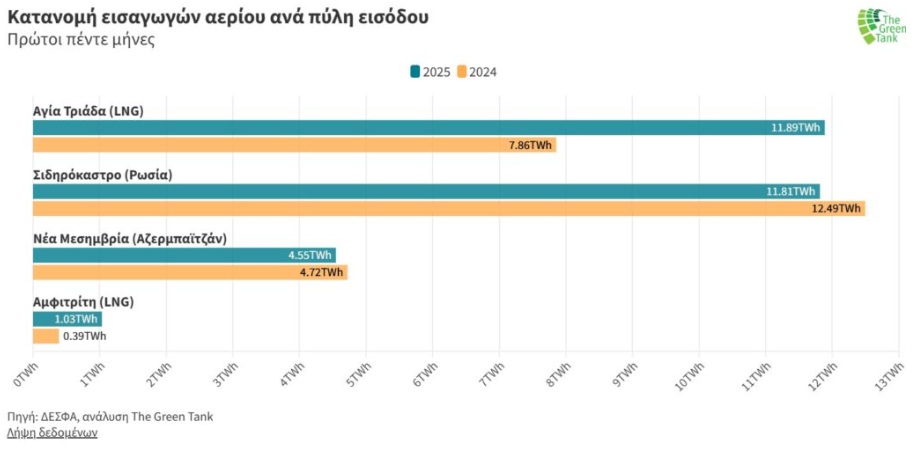

Όσον αφορά τις πύλες εισόδου, διατηρήθηκε τον Μάιο η εικόνα που είχε διαμορφωθεί τον Απρίλιο με τις εισαγωγές αερίου μέσω αγωγών, κυρίως ρωσικού, να είναι μεγαλύτερες από τις εισαγωγές LNG. Τον Μάιο η πύλη του Σιδηροκάστρου (από όπου εισέρχεται το ρωσικό αέριο μέσω Βουλγαρίας) ήταν πρώτη στις εισαγωγές αερίου με 2,36 TWh. Ακολούθησε η πύλη της Αγίας Τριάδας (Τερματικό Ρεβυθούσας) με εισαγωγές LNG 1 TWh, ενώ στην τρίτη θέση βρέθηκε η πύλη της Νέας Μεσημβρίας (αζέρικο αέριο μέσω TAP) με 0,95 TWh.

Μηδενικές ήταν οι εισαγωγές από την πύλη της Αμφιτρίτης καθώς το FSRU Αλεξανδρούπολης αντιμετωπίζει τεχνικό πρόβλημα από τα τέλη Ιανουαρίου. Όσον αφορά το πρώτο πεντάμηνο του 2025, οι συνολικές εισαγωγές αερίου ήταν 29,28 TWh, αυξημένες κατά 7% σε σχέση με το πρώτο πεντάμηνο του 2024.

Πρώτο σε εισαγωγικές ροές ήταν το LNG από τις πύλες εισόδου της Αγίας Τριάδας και Αμφιτρίτης με μερίδιο 44,1% (12,92 TWh). Οι εισαγωγές LNG το πρώτο πεντάμηνο αυξήθηκαν κατά 56,7% (+4,68 TWh) σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους.

Οριακά πίσω από το LNG ακολουθεί το ρωσικό αέριο από την πύλη του Σιδηροκάστρου με 40,3% (11,81 TWh), ενώ τελευταίο κατατάσσεται το αζέρικο αέριο μέσω του αγωγού TAP από την πύλη της Νέας Μεσημβρίας με 15.5% (4.55 TWh). Οι εισαγωγές ρωσικού και αζέρικου αερίου μέσω των αγωγών Turkstream και TAP, αντίστοιχα, έχουν μειωθεί σε σχέση με την ίδια περίοδο του 2024 κατά 5,5% (-0,68 ΤWh) και κατά 3,7% (-0,17 TWh) αντίστοιχα.

Τον Απρίλιο 2025, μετά από ένα εξάμηνο, το ρωσικό αέριο επανήλθε στην πρώτη θέση εισαγωγών, ξεπερνώντας το LNG (πλην του ρωσικού). Το ίδιο συνεχίστηκε και τον Μάιο 2025 με το ρωσικό αέριο να ξεπερνά το LNG κατά 1,37 TWh, ενώ τον Απρίλιο η διαφορά ήταν στη 1 TWh.

Όπως αναφέρει το Green Tank, στις αρχές Μαΐου η Ευρωπαϊκή Επιτροπή ανακοίνωσε το σχέδιο του RePowerEU για την πλήρη απαγόρευση εισαγωγών ρωσικών ορυκτών καυσίμων. Το σχέδιο στοχεύει στην απαγόρευση εισαγωγών αερίου μέσω νέων συμβάσεων και υφιστάμενων spot συμβολαίων μέχρι τέλος 2025, και στην πλήρη απαγόρευση εισαγωγών αερίου μέσω μακροπρόθεσμων συμβολαίων μέχρι το τέλος του 2027. Στην περίπτωση της Ελλάδας ήδη πριν από την επίσημη ανακοίνωση του ευρωπαϊκού στόχου, παρατηρείται αυξητική τάση των εισαγωγών ρωσικού αερίου (κατά βάση μέσω αγωγού).

Τάσεις στην κατανάλωση & τις εισαγωγές ορυκτού αερίου – Μάιος 2025

Ιστορικό υψηλό στην κατανάλωση αερίου στο πεντάμηνο του 2025 (29.06 TWh) κυρίως λόγω της χρήσης του για ηλεκτροπαραγωγή (65% της συνολικής κατανάλωσης). Τον Μάιο 2025 η εγχώρια κατανάλωση ήταν 4.27 TWh, αυξημένη κατά 8.9% σε σχέση με τον Απρίλιο 2025, αλλά μειωμένη για δεύτερο συνεχόμενο μήνα σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους. Αυξητική η τάση εισαγωγών ρωσικού αερίου παρά την πρόσφατη ανακοίνωση του σχεδίου της ΕΕ για πλήρη απεξάρτηση από τα ρωσικά ορυκτά καύσιμα.

Κατανάλωση

Μάιος

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του ΔΕΣΦΑ, η συνολική εγχώρια κατανάλωση αερίου του Μαΐου 2025 ήταν 4.27 TWh, αυξημένη κατά 8.9% σε σχέση με τον Απρίλιο.

Σε σχέση με τον Μάιο 2024, η κατανάλωση αερίου μειώθηκε κατά 12.7% (-0.46 TWh). Ωστόσο, για δεύτερο συνεχόμενο μήνα η κατανάλωση αερίου ήταν μικρότερη από την αντίστοιχη του προηγούμενου έτους. Η μεγαλύτερη ποσοστιαία μείωση εμφανίστηκε στη βιομηχανία όπου η ζήτηση έπεσε κατά 43.4% (-0.33 TWh) σε σχέση με τον Μάιο 2024. Η τάση μείωσης της μηνιαίας κατανάλωσης αερίου στη βιομηχανία σε σχέση με το 2024 διατηρήθηκε για πέμπτο συνεχόμενο μήνα.

Η ζήτηση του αερίου για ηλεκτρισμό αυξήθηκε αυτόν τον μήνα σε σχέση με τον Απρίλιο 2025 κατά 31% (+0.74 TWh), ωστόσο σε σχέση με τον περσινό Μάιο μειώθηκε κατά 12.7% (-0.46 TWh). Αντίθετα, η χρήση αερίου στα δίκτυα αυξήθηκε σε σχέση με τον Μάιο 2024 κατά 15.8% (+0.092 TWh).

Πεντάμηνο

Αθροιστικά το πρώτο πεντάμηνο του 2025, η συνολική κατανάλωση αερίου ήταν 29.06 TWh, αυξημένη κατά 14.5% (+3.68 TWh) σε σχέση με το πρώτο πεντάμηνο του 2024 και η υψηλότερη ιστορικά (Από το 2008 που υπάρχουν δημοσιευμένα δεδομένα στα δελτία του ΔΕΣΦΑ).

Η κατανάλωση αερίου για ηλεκτροπαραγωγή σημείωσε υψηλό δεκαετίας με 18.91 TWh και αύξηση κατά 23.1% σε σχέση με την ίδια περίοδο το 2024. Αντίστοιχα, η ζήτηση στα δίκτυα αυξήθηκε κατά 19.4% (+1.15 TWh) σε σχέση με την αντίστοιχη περίοδο του 2024 και με 7.1 TWh αθροιστικά, έφτασε σε υψηλό τριετίας.

Όσον αφορά τον καταμερισμό της κατανάλωσης ανά χρήση, ο ηλεκτρισμός κάλυψε το 65.1% (18.92 TWh) ενώ τα δίκτυα ακολούθησαν με 24.4% (7.1 TWh). Στην τελευταία θέση βρέθηκε η βιομηχανία με μόλις 10.5% της συνολικής εγχώριας κατανάλωσης αερίου (19.4 TWh).

Εισαγωγές

Μάιος

Οι συνολικές εισαγωγές τον Μάιο 2025 ήταν 4.31 TWh εμφανίζοντας αύξηση κατά 9.7% (+0.38 TWh) σε σχέση με τον Απρίλιο. Οι εξαγωγές τόσο από τον IGB (Interconnector Greece-Bulgaria) με σημείο εξόδου την Κομοτηνή όσο και από το Σιδηρόκαστρο ήταν μηδενικές.

Όσον αφορά τις πύλες εισόδου, συνεχίζεται η εικόνα που είχε διαμορφωθεί τον Απρίλιο με τις εισαγωγές αερίου μέσω αγωγών να είναι μεγαλύτερες από τις εισαγωγές υγροποιημένου ορυκτού αέριου (LNG). Τον Μάιο η πύλη του Σιδηροκάστρου ήταν πρώτη στις εισαγωγές αερίου με 2.36 TWh. Ακολούθησε η πύλη της Αγίας Τριάδας με εισαγωγές LNG 1 TWh, ενώ στην τρίτη θέση βρέθηκε η πύλη της Νέας Μεσημβρίας με 0.95 TWh.

Μηδενικές ήταν οι εισαγωγές από την πύλη της Αμφιτρίτης (FSRU Αλεξανδρούπολης) που αντιμετωπίζει τεχνικό πρόβλημα από τα τέλη Ιανουαρίου.

Τέλος, μηδενικές ήταν οι εισαγωγές από την πέμπτη πύλη εισόδου στους Κήπους (όπως και είναι από τον Ιανουάριο του 2024).

Πεντάμηνο

Όσον αφορά το πρώτο πεντάμηνο του 2025, οι συνολικές εισαγωγές ορυκτού αερίου ήταν 29.28 TWh, αυξημένες κατά 7% σε σχέση με το πρώτο πεντάμηνο του 2024.

Πρώτο σε εισαγωγικές ροές ήταν το LNG από τις πύλες εισόδου της Αγίας Τριάδας και Αμφιτρίτης με μερίδιο 44.1% (12.92 TWh). Οι εισαγωγές LNG το πρώτο πεντάμηνο έχουν αυξηθεί κατά 56.7% (+4.68 TWh) σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους.

Οριακά πίσω από το LNG ακολουθεί το ρωσικό αέριο από την πύλη του Σιδηροκάστρου με 40.3% (11.81 TWh), ενώ τελευταίο κατατάσσεται το αζέρικο αέριο μέσω του αγωγού TAP από την πύλη της Νέας Μεσημβρίας με 15.5% (4.55 TWh). Οι εισαγωγές ρωσικού και αζέρικου αερίου μέσω των αγωγών Turkstream και TAP, αντίστοιχα, έχουν μειωθεί σε σχέση με την ίδια περίοδο του 2024 κατά 5.5% (-0.68 ΤWh) και κατά 3.7% (-0.17 TWh) αντίστοιχα.

Η εξάρτηση της Ελλάδας από το ρωσικό αέριο

Το ορυκτό αέριο που προέρχεται από τη Ρωσία εισάγεται στη χώρα μέσω διαφορετικών μορφών, είτε σε αέρια μορφή μέσω του αγωγού Turkstream από την πύλη Σιδηροκάστρου, είτε σε μορφή υγροποιημένου ορυκτού αερίου (LNG). Για πρώτη φορά εισαγωγές ρωσικού LNG καταγράφηκαν τον Οκτώβριο του 2022.

Στα μισά του 2023, το ρωσικό αέριο συνολικά (από αγωγό και LNG) αποτέλεσε την πρώτη πηγή εισαγωγών, αντιστρέφοντας την τάση που υπήρχε μετά την εισβολή της Ρωσίας στην Ουκρανία και μέχρι τότε, όταν το LNG από τις υπόλοιπες χώρες κατείχε την πρωτιά. Η τάση αυτή διατηρήθηκε για όλους τους επόμενους μήνες, έως και τον Οκτώβριο του 2024. Έναν μήνα μετά, τον Νοέμβριο, το ρωσικό αέριο έπεσε στη δεύτερη θέση, κάτι το οποίο συνεxίστηκε μέχρι και τον Μάρτιο του 2025.

Τον Απρίλιο 2025, μετά από ένα εξάμηνο, το ρωσικό αέριο επανήλθε στην πρώτη θέση εισαγωγών, ξεπερνώντας το LNG (πλην του ρωσικού). Το ίδιο συνεχίστηκε και τον Μάιο 2025 με το ρωσικό αέριο να ξεπερνά το LNG κατά 1.37 TWh, ενώ τον Απρίλιο η διαφορά ήταν στη 1 TWh.

Στις αρχές Μαΐου 2025, η Ευρωπαϊκή Επιτροπή ανακοίνωσε το σχέδιο του RePowerEU για την πλήρη απαγόρευση εισαγωγών ρωσικών ορυκτών καυσίμων. Το σχέδιο στοχεύει στην απαγόρευση εισαγωγών αερίου μέσω νέων συμβάσεων και υφιστάμενων spot συμβολαίων μέχρι τέλος 2025, και στην πλήρη απαγόρευση εισαγωγών αερίου μέσω μακροπρόθεσμων συμβολαίων μέχρι το τέλος του 2027. Στην περίπτωση της Ελλάδας ήδη πριν από την επίσημη ανακοίνωση του ευρωπαϊκού στόχου, παρατηρείται αυξητική τάση των εισαγωγών ρωσικού αερίου (κατά βάση μέσω αγωγού).

Αξίζει να σημειωθεί ότι από τον Νοέμβριο του 2024 το ρωσικό αέριο εισέρχεται μόνο από τον αγωγό, ενώ οι εισαγωγές σε μορφή LNG είναι μηδενικές (Μέχρι και τον Μάρτιο 2025, που υπάρχουν δημοσιευμένα μηνιαία στοιχεία από τη Eurostat).