Το ηλεκτρονικό εμπόριο στην Ευρώπη διατηρεί δυναμική ανάπτυξης και συνεχίζει να καινοτομεί, ωστόσο χρειάζεται ισχυρή θεσμική και επιχειρηματική συνεργασία για να παραμείνει ανταγωνιστικό και βιώσιμο, σύμφωνα με την Έκθεση Ηλεκτρονικού Εμπορίου Ευρώπης (European E-commerce Report 2025) που δημοσίευσε ο Ελληνικός Σύνδεσμος Ηλεκτρονικού Εμπορίου, σε συνεργασία με τον Ecommerce Europe και το EuroCommerce.

Η Έκθεση Ηλεκτρονικού Εμπορίου Ευρώπης 2025 παρέχει μία ολοκληρωμένη ανάλυση του τοπίου του ηλεκτρονικού εμπορίου σε 38 ευρωπαϊκές χώρες. Η παρούσα έκδοση επικαιροποιεί βασικούς δείκτες του κύκλου εργασιών ηλεκτρονικού εμπορίου επιχειρήσεων προς καταναλωτές (B2C), καθώς και τα ποσοστά διείσδυσης του διαδικτύου και των ηλεκτρονικών αγοραστών, με ιδιαίτερη έμφαση στην ΕΕ-27.

Ονομαστική ανάπτυξη και δυναμική της αγοράς e-commerce

Το 2024, ο συνολικός κύκλος εργασιών B2C του ευρωπαϊκού ηλεκτρονικού εμπορίου αυξήθηκε κατά 7%, από τα €765 δισ. στα €819 δισ. Αν και η αγορά συνολικά ενισχύθηκε, οι εξελίξεις διαφοροποιήθηκαν ανά περιοχή.

- Η Δυτική Ευρώπη, η μεγαλύτερη περιοχή e-commerce, κατέγραψε τη χαμηλότερη αύξηση (5%), φτάνοντας τα €466,5 δισ., κάτω από τον ευρωπαϊκό μέσο όρο.

- Η Νότια Ευρώπη αυξήθηκε κατά 9% στα €182,9 δισ.

- Η Κεντρική Ευρώπη κατά 8% στα €85,9 δισ.

- Η Βόρεια Ευρώπη ακολούθησε τον μέσο όρο με 7% (στα €63,5 δισ.).

- Η Ανατολική Ευρώπη κατέγραψε τον υψηλότερο ρυθμό ανάπτυξης (18%), με κύκλο εργασιών €19,9 δισ.

Για το 2025 προβλέπεται ανάπτυξη 7% συνολικά στην Ευρώπη. Το 81% του B2C κύκλου εργασιών το 2024 πραγματοποιήθηκε στην ΕΕ-27.

Απόδοση σε επίπεδο χωρών

Το 2024, η Βοσνία-Ερζεγοβίνη σημείωσε τη μεγαλύτερη αύξηση (+117%), κυρίως λόγω καλύτερης κάλυψης δεδομένων και νέας μεθοδολογίας. Ακολούθησε η Ουκρανία (+92%), ενώ Βουλγαρία (+20%), Εσθονία (+18%) και Βόρεια Μακεδονία (+15%) είχαν επίσης ισχυρή ανάπτυξη. Στον αντίποδα, Γερμανία και Τσεχία δεν είχαν καμία αύξηση.

Η Γαλλία αναδείχθηκε η μεγαλύτερη αγορά B2C e-commerce στην Ευρώπη (€175,3 δισ.), ξεπερνώντας το Ηνωμένο Βασίλειο (€127 δισ., πλέον μετρά μόνο τα διαδικτυακά αγαθά, όχι τις υπηρεσίες). Η Ισπανία πέρασε μπροστά από τη Γερμανία (€95,2 δισ. έναντι €94,0 δισ.), ενώ Ιταλία (€58,5 δισ.) και Πολωνία (€43,4 δισ.) ακολουθούν.

Σημ.: Οι χώρες χρησιμοποιούν διαφορετικές μεθοδολογίες, ιδιαίτερα ως προς την ένταξη υπηρεσιών, οπότε οι συγκρίσεις χρειάζονται προσοχή.

Ο αντίκτυπος του πληθωρισμού

Μετά τον υψηλό πληθωρισμό του 2023 (6,1%), το 2024 ο μέσος όρος στην Ευρώπη μειώθηκε στο 2,6%. Έτσι, ο κύκλος εργασιών B2C αυξήθηκε πραγματικά κατά 4,2% σε όρους όγκου (προσαρμοσμένος για πληθωρισμό).

- Ανατολική Ευρώπη: +18% ονομαστικά, +10% πραγματικά.

- Νότια Ευρώπη: +9% ονομαστικά, +7% πραγματικά.

- Κεντρική Ευρώπη: +8% ονομαστικά, +5% πραγματικά.

- Βόρεια Ευρώπη: +7% ονομαστικά, +4% πραγματικά.

- Δυτική Ευρώπη: +5% ονομαστικά, +3% πραγματικά.

Για το 2025 αναμένεται παρόμοια πραγματική ανάπτυξη, με σταθερό πληθωρισμό.

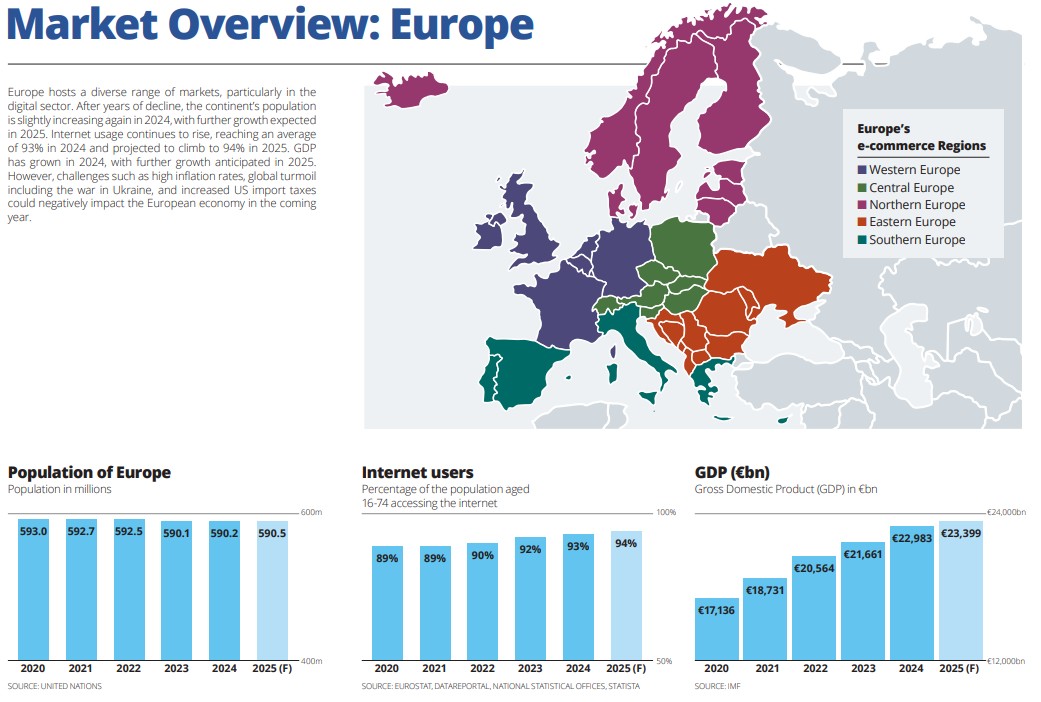

Διείσδυση διαδικτύου

Το 2024, η διείσδυση διαδικτύου στην Ευρώπη αυξήθηκε στο 93% (από 92%). Για το 2025 προβλέπεται 94%, αγγίζοντας σχεδόν την πλήρη κάλυψη ηλικιών 16–74.

- Βόρεια Ευρώπη: 98%

- Δυτική Ευρώπη: 96%

- Κεντρική Ευρώπη: 93%

- Νότια Ευρώπη: 92%

- Ανατολική Ευρώπη: 85%

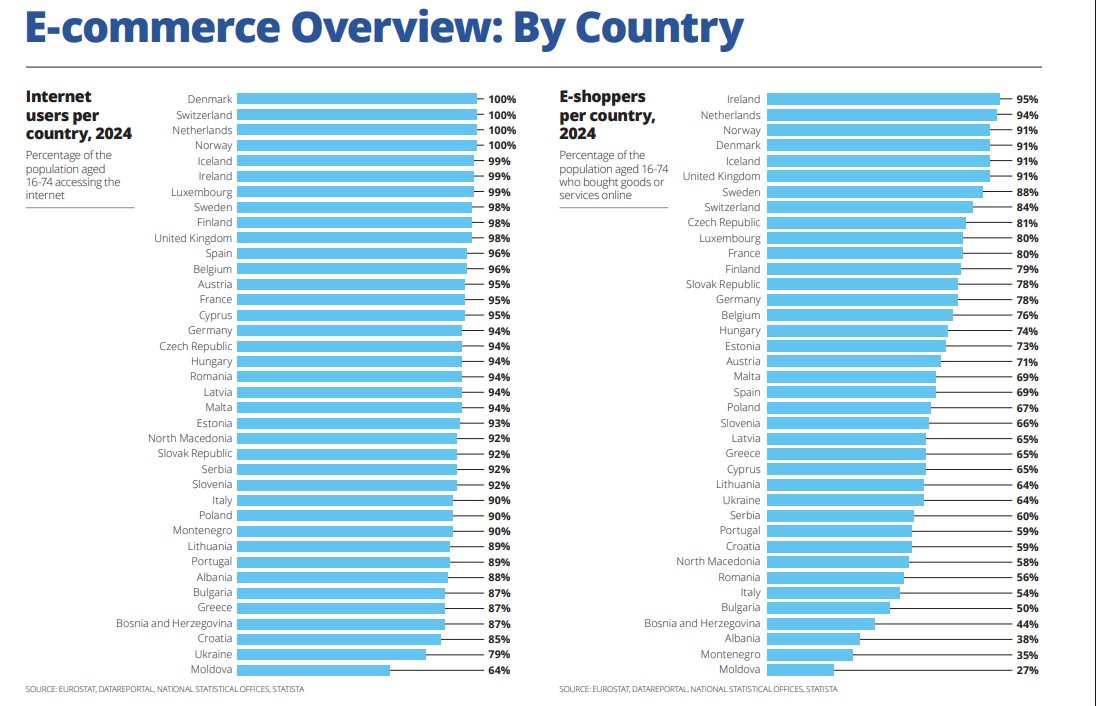

Ορισμένες χώρες έφτασαν το 100% (Δανία, Ελβετία, Ολλανδία, Νορβηγία). Χαμηλότερα ποσοστά: Μολδαβία (64%), Ουκρανία (79%), Βοσνία-Ερζεγοβίνη, Βουλγαρία και Ελλάδα (87%), Κροατία (85%).

Διείσδυση ηλεκτρονικών αγοραστών

Το 2024, το 73% του πληθυσμού 16–74 έκανε online αγορές (έναντι 71% το 2023).

- Βόρεια Ευρώπη: 84%

- Δυτική Ευρώπη: 83%

- Κεντρική Ευρώπη: 73% (μέσος όρος ΕΕ)

- Νότια Ευρώπη: 61%

- Ανατολική Ευρώπη: 57%

Κορυφαία: Ιρλανδία (95%), Ολλανδία (94%), Νορβηγία/Δανία/Ισλανδία/Ην. Βασίλειο (91%).

Χαμηλότερα: Μολδαβία (27%), Μαυροβούνιο (35%), Αλβανία (38%), Βοσνία-Ερζεγοβίνη (44%), Βουλγαρία (50%), Ιταλία (54%).

Ευκαιρίες και προκλήσεις

Το 2024 η αγορά e-commerce της Ευρώπης βρέθηκε ανάμεσα σε ευκαιρίες και προκλήσεις.

- Ευκαιρίες: αυξανόμενη ζήτηση, καινοτομία σε πληρωμές/λογιστική/AI, νέα μοντέλα (second-hand, ανακατασκευή προϊόντων), στροφή στη βιωσιμότητα.

- Προκλήσεις: σύνθετα ρυθμιστικά πλαίσια, ανάγκη στήριξης ΜΜΕ, αθέμιτος ανταγωνισμός από εκτός ΕΕ (κυρίως Ασία), περιορισμένοι μηχανισμοί επιβολής.

Η βιωσιμότητα καθίσταται βασική τάση: φιλικές προς το περιβάλλον συσκευασίες, ηλεκτρικές παραδόσεις, τοπικά δίκτυα logistics. Ωστόσο, μικρότεροι λιανέμποροι δυσκολεύονται να εφαρμόσουν λύσεις μεγάλης κλίμακας.

Η τεχνητή νοημοσύνη ενισχύει την εξατομίκευση, την εξυπηρέτηση πελατών, τη διαχείριση τιμών και προβλέψεων. Παρά τα εθνικά προγράμματα στήριξης, μόνο το 6% των ΜΜΕ της ΕΕ πληροί τα πολύ υψηλά ψηφιακά κριτήρια.

Εξέλιξη καταναλωτικής συμπεριφοράς

Οι καταναλωτές ζητούν πλέον πιο ευέλικτες επιλογές παράδοσης (π.χ. click-and-collect, θυρίδες). Οι mobile πληρωμές και τα ηλεκτρονικά πορτοφόλια ενισχύονται, ενώ η αντικαταβολή παραμένει σε κάποιες χώρες. Οικονομικές πιέσεις οδηγούν σε σύγκριση τιμών διασυνοριακά, καθυστερήσεις αγορών ή στροφή σε second-hand προϊόντα.

Συμπέρασμα

Συνολικά, ο ευρωπαϊκός κλάδος ηλεκτρονικού εμπορίου συνεχίζει να καινοτομεί και να προσαρμόζεται, αλλά αντιμετωπίζει σύνθετες προκλήσεις που σχετίζονται με κανονιστική συμμόρφωση, παγκόσμιο ανταγωνισμό, εμπιστοσύνη καταναλωτών και βιωσιμότητα. Η συνεχής συνεργασία μεταξύ επιχειρήσεων, εθνικών κυβερνήσεων και θεσμών της ΕΕ θα είναι καθοριστική για να διασφαλιστεί ότι το ηλεκτρονικό εμπόριο στην Ευρώπη θα παραμείνει δίκαιο, ανθεκτικό και ανταγωνιστικό.

Το e-commerce στην Ελλάδα

Σύμφωνα με την έκθεση, στην Ελλάδα, έχει σημειωθεί μια αξιοσημείωτη μεταβολή στις προτιμήσεις των καταναλωτών όσον αφορά τις πληρωμές, με τις ψηφιακές πληρωμές και τα κινητά πορτοφόλια να κερδίζουν σημαντικό έδαφος σε σχέση με την παραδοσιακή μέθοδο «μετρητά κατά την παράδοση», η οποία κυριαρχούσε στο παρελθόν.

Η πανδημία COVID-19 επιτάχυνε αυτή την αλλαγή και τώρα οι περισσότεροι καταναλωτές προτιμούν τις πληρωμές με κάρτα, το ηλεκτρονικό τραπεζικό σύστημα και πλατφόρμες όπως το Apple Pay ή το Google Pay για λόγους ευκολίας και ασφάλειας. Όσον αφορά την παράδοση, οι καταναλωτές εκτιμούν όλο και περισσότερο τις γρήγορες και ευέλικτες επιλογές παράδοσης, όπως η αποστολή την ίδια ή την επόμενη μέρα, τα θυρίδες αποστολής δεμάτων και οι υπηρεσίες «click & collect» που προσφέρονται από τα φυσικά καταστήματα.

Η συνεχής αύξηση της δραστηριότητας του ηλεκτρονικού εμπορίου στην Ελλάδα οφείλεται κυρίως στα εξής:

- Βελτίωση της ψηφιακής παιδείας και της εμπιστοσύνης στις ηλεκτρονικές αγορές.

- Ευρύτερη ποικιλία προϊόντων και ανταγωνιστικές τιμές στο διαδίκτυο.

- Την επέκταση των τοπικών ηλεκτρονικών καταστημάτων και αγορών, τα οποία συχνά προσφέρουν καλύτερες υπηρεσίες και πολιτικές επιστροφών από τους διεθνείς παίκτες.

- Τις συνεχείς επενδύσεις σε υποδομές logistics, που βελτιώνουν την αξιοπιστία των παραδόσεων. Ωστόσο, προκλήσεις όπως ο πληθωρισμός, η μείωση του διαθέσιμου εισοδήματος και τα πρόσθετα λειτουργικά κόστη (π.χ. ο φόρος διαφήμισης 2%) έχουν κάνει ορισμένους καταναλωτές πιο επιφυλακτικούς, επιβραδύνοντας ενδεχομένως τον ρυθμό ανάπτυξης.