Για δεκαετίες, η ανεξαρτησία των κεντρικών τραπεζών ήταν κάτι δεδομένο -ιδίως στις ανεπτυγμένες δημοκρατικές χώρες. Η ιδέα αυτής της ανεξαρτησίας εδραζόταν στις οδυνηρές συνέπειες του υψηλού πληθωρισμού κατά τις δεκαετίες του ’70 και του ’80, όταν κυβερνήσεις χρηματοδοτούσαν τα ελλείμματά τους μέσω των κεντρικών τραπεζών -ουσιαστικά τυπώνοντας χρήμα. Από εκείνη την εμπειρία και μετά, διαμορφώθηκε μια ευρεία συναίνεση: οι κεντρικές τράπεζες πρέπει να είναι ανεξάρτητες, ώστε να χαράσσουν τη νομισματική πολιτική δίχως πολιτικές πιέσεις.

Πολλές κεντρικές τράπεζες όντως ανεξαρτητοποιήθηκαν -de jure τουλάχιστον. Ωστόσο, η de facto ανεξαρτησία ήταν πάντα προς συζήτηση. Και αυτή η συζήτηση έχει φουντώσει ξανά, λόγω της κατάστασης στην οποία φαίνεται να έχει μπει η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed).

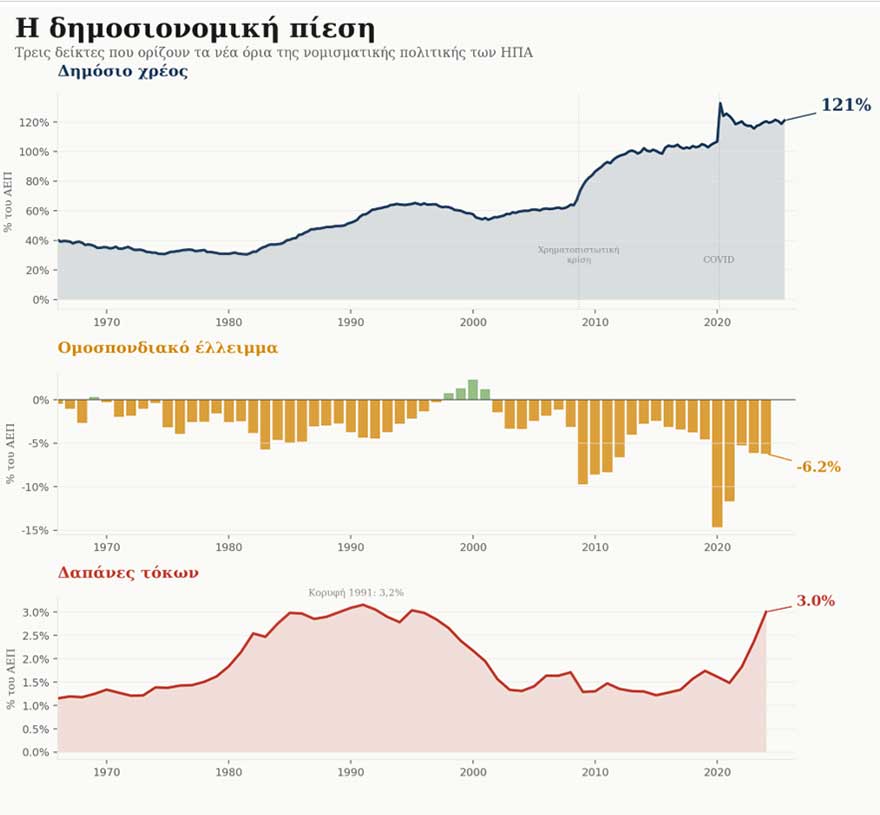

Το δημόσιο χρέος των ΗΠΑ έχει υπερβεί το 120% του ΑΕΠ, το ομοσπονδιακό έλλειμμα κινείται κοντά στο 6% -παρά το γεγονός ότι η οικονομία βρίσκεται σε πλήρη απασχόληση- και το κόστος εξυπηρέτησης του χρέους αυξάνεται ραγδαία, τείνοντας να γίνει ένα από τα μεγαλύτερα κονδύλια του προϋπολογισμού. Τίποτα στον πολιτικό ορίζοντα δεν δείχνει αλλαγή πορείας -αντιθέτως, η πίεση προς τη νομισματική πολιτική εντείνεται. Ο ίδιος ο Πρόεδρος έχει ζητήσει δημοσίως μείωση επιτοκίων, αμφισβητώντας ανοιχτά την κρίση της Fed -όχι με υπαινιγμούς, αλλά ως ωμή πολιτική παρέμβαση.

Αυτή η εικόνα παραπέμπει σε κάτι που στα οικονομικά ονομάζεται «δημοσιονομική κυριαρχία» (fiscal dominance).

Τι είναι η «δημοσιονομική κυριαρχία»;

Η έννοια διατυπώθηκε το 1981 από τον Thomas Sargent και τον Neil Wallace, σε μια εποχή που υπήρχε ήδη έντονη σύγκρουση μεταξύ νομισματικής και δημοσιονομικής πολιτικής στην Αμερική -μεταξύ του τότε Προέδρου της Fed, Paul Volcker, και της κυβέρνησης Reagan, η οποία διόγκωνε συνεχώς τα ελλείμματα. Το ερώτημά τους ήταν απλό: τι θα συνέβαινε αν η δημοσιονομική πολιτική γινόταν τόσο ανεξέλεγκτη ώστε να υπονόμευε την ανεξαρτησία της νομισματικής πολιτικής; Η απάντηση που έδωσαν ήταν σαφής: όταν οι κυβερνήσεις συσσωρεύουν χρέος χωρίς έλεγχο, η κεντρική τράπεζα θα κληθεί -άμεσα ή έμμεσα- να προσαρμόσει τη δική της στάση ώστε να διασφαλίσει τη βιωσιμότητα του χρέους. Στην πράξη, αυτό θα σήμαινε χαμηλότερα επιτόκια ή ανοχή υψηλότερου πληθωρισμού -ακόμα κι αν αυτό ερχόταν σε αντίθεση με την αποστολή της.

Για τις ανεπτυγμένες οικονομίες, το σενάριο έμοιαζε μακρινό. Δεν μοιάζει πια. «Δημοσιονομική κυριαρχία» δεν σημαίνει ότι το Υπουργείο Οικονομικών θα δίνει απευθείας εντολές στην κεντρική τράπεζα. Η Κεντρική Τράπεζα θα παραμένει θεσμικά ανεξάρτητη. Ο περιορισμός είναι πιο λεπτός: πρόκειται για μια κατάσταση όπου το κόστος εξυπηρέτησης του χρέους, η αντίδραση των αγορών και η εύθραυστη σταθερότητα του χρηματοπιστωτικού συστήματος θα επιβάλλουν όρια στη διάρκεια και την ένταση της νομισματικής πολιτικής. Με άλλα λόγια: η Fed δεν θα μπορεί πλέον να επιλέξει επιτόκια μόνο με γνώμονα τον πληθωρισμό. Θα πρέπει να σταθμίσει και τι μπορούν να αντέξουν τα δημόσια οικονομικά των ΗΠΑ.

Τρεις μηχανισμοί εξάρτησης

Tο δημόσιο χρέος μπορεί να δεσμεύσει τα χέρια της κεντρικής τράπεζας μέσα από τρεις βασικούς μηχανισμούς:

- Η αριθμητική του χρέους. Όταν τα επιτόκια δανεισμού υπερβαίνουν τον ρυθμό ανάπτυξης, το χρέος (ως ποσοστό του ΑΕΠ) δεν σταθεροποιείται από μόνο του. Απαιτούνται πρωτογενή πλεονάσματα – υψηλότεροι φόροι ή περικοπές δαπανών. Όμως η πολιτική πραγματικότητα στις ΗΠΑ κινείται στην αντίθετη κατεύθυνση: φορολογικές μειώσεις και αυξημένες δαπάνες. Η Fed βρίσκεται έτσι μπροστά σε ένα αδιέξοδο: αν κρατήσει τα επιτόκια ψηλά, θα επιβαρύνει δραματικά το κόστος εξυπηρέτησης του χρέους. Αν χαλαρώσει την πολιτική της, θα υπονομεύσει την αξιοπιστία της στον αγώνα κατά του πληθωρισμού.

- Η αγορά ομολόγων. Οι ΗΠΑ εκδίδουν ρεκόρ νέων κρατικών ομολόγων, την ώρα που η Fed μειώνει τις δικές της τοποθετήσεις μέσω ποσοτικής σύσφιξης. Αυτό σημαίνει πως όλο και μεγαλύτερα ποσά χρέους πρέπει να απορροφηθούν από ιδιώτες επενδυτές που είναι πιο ευαίσθητοι στις τιμές, λειτουργούν συχνά με μόχλευση, και απαιτούν υψηλότερες αποδόσεις. Αν η ζήτηση υποχωρήσει, η αγορά μπορεί να αποσταθεροποιηθεί -και η Fed να βρεθεί ενώπιον της ανάγκης να παρέμβει. Κάθε τέτοια παρέμβαση όμως, έστω και αν αιτιολογείται ως μέτρο σταθερότητας, θα θολώσει τα όρια μεταξύ νομισματικής και δημοσιονομικής πολιτικής.

- Η χρηματοπιστωτική σταθερότητα. Τα κρατικά αμερικανικά ομόλογα είναι το θεμέλιο του χρηματοπιστωτικού συστήματος: εγγυήσεις, μέσα αποταμίευσης, εργαλεία πολιτικής. Αν η αξία τους πέσει απότομα, οι συνέπειες θα είναι αλυσιδωτές: απαιτήσεις κάλυψης (margin calls), αναγκαστικές πωλήσεις, κρίσεις ρευστότητας. Σε τέτοιες στιγμές, η κεντρική τράπεζα θα αναγκαστεί να παρέμβει -όχι για λόγους πληθωρισμού, αλλά για να αποτρέψει μια κρίση. Και κάθε τέτοια παρέμβαση, ακόμα κι αν δεν αλλάζει τυπικά τα επιτόκια, υπονομεύει τη σφιχτή νομισματική πολιτική.

Και οι τρεις αυτοί μηχανισμοί δεν λειτουργούν ανεξάρτητα. Αλληλοτροφοδοτούνται: η αριθμητική του χρέους πιέζει την αγορά ομολόγων, η αστάθεια των ομολόγων απειλεί το χρηματοπιστωτικό σύστημα, και η ανάγκη προστασίας του συστήματος φέρνει τη Fed πίσω στην αγορά ομολόγων. Ένας φαύλος κύκλος όπου κάθε κρίκος σφίγγει τον επόμενο.

Η ανεξαρτησία υπό αίρεση

Η ανεξαρτησία της νομισματικής πολιτικής δεν ήταν ποτέ αυτοτελής -προϋπέθετε θεσμικά και μακροοικονομικά θεμέλια που την καθιστούσαν εφικτή. Σήμερα, αυτά τα θεμέλια «τρίζουν». Η Fed παραμένει ανεξάρτητη στα χαρτιά, αλλά στην πράξη ο χρόνος και το εύρος των αποφάσεών της διαμορφώνονται ολοένα περισσότερο από την αντοχή των δημόσιων οικονομικών.

Το κρίσιμο ερώτημα δεν είναι αν αυτό θα προκαλέσει αύξηση του πληθωρισμού. Είναι αν θα διαβρωθεί η αξιοπιστία της νομισματικής πολιτικής -αν οι αγορές και οι πολίτες αρχίσουν να πιστεύουν ότι ο πληθωρισμός θα γίνεται ανεκτός όταν συγκρούεται με τα όρια του χρέους. Αυτή είναι η πραγματική απειλή: όχι ο πληθωρισμός καθεαυτός, αλλά η προσδοκία ότι δεν θα αντιμετωπιστεί.

Δεδομένου ότι το δολάριο και τα αμερικανικά κρατικά ομόλογα αποτελούν το θεμέλιο του παγκόσμιου χρηματοπιστωτικού συστήματος, η de facto ανεξαρτησία της Ομοσπονδιακής Τράπεζας -ίσως της σημαντικότερης κεντρικής τράπεζας διεθνώς- δεν είναι ζήτημα εσωτερικής κατανάλωσης. Το αν θα υπάρξει μεταβολή πορείας θα κριθεί στην πράξη, καθώς οι δημοσιονομικοί περιορισμοί εντείνονται, ενώ και οι επόμενες αλλαγές στην ηγεσία της Fed θα διαμορφώσουν το εύρος των επιλογών της. Το αποτέλεσμα δεν θα ανακοινωθεί -θα αποτυπωθεί στις αγορές.