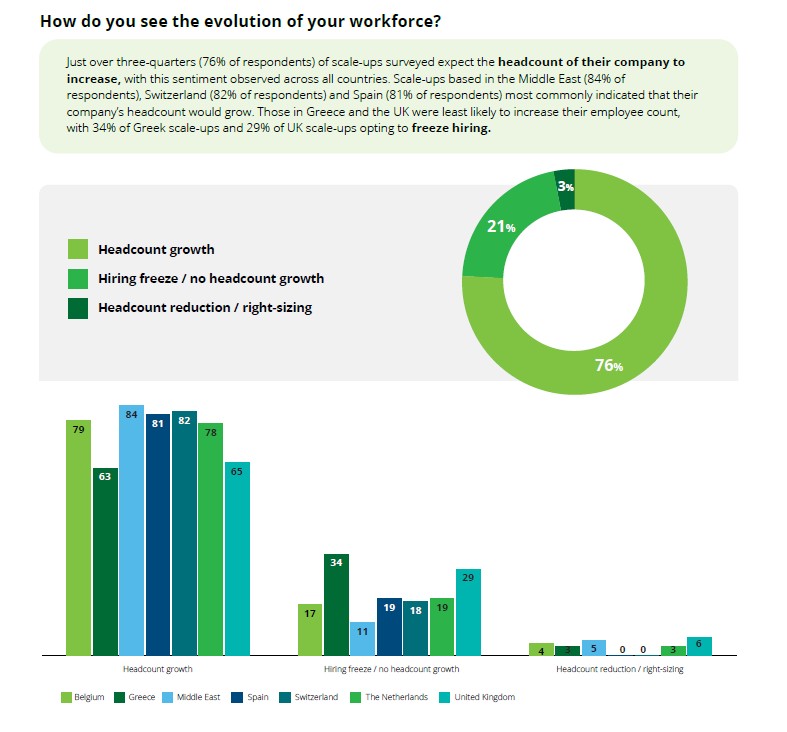

Ανακρούουν πρύμναν στα «επιθετικά» σχέδια προσλήψεων οι ελληνικές scale-up επιχειρήσεις, οι οποίες εμφανίζονται πιο συγκρατημένες απέναντι στη δυναμική αύξηση προσωπικού σε σύγκριση με τους ευρωπαίους και διεθνείς «ανταγωνιστές» τους. Για την ακρίβεια το 34% των ταχέως αναπτυσσόμενων ελληνικών startups δηλώνει ότι προχωρά σε «πάγωμα» προσλήψεων -το υψηλότερο ποσοστό ανάμεσα σε επτά χώρες σε Ευρώπη και Μέση Ανατολή.

Συνολικά, το 76% των scale-ups, διεθνώς, αναμένει αύξηση του ανθρώπινου δυναμικού, με τα μεγαλύτερα ποσοστά να καταγράφονται στη Μέση Ανατολή (84%), την Ελβετία (82%) και την Ισπανία (81%). Στην Ελλάδα, αντίθετα, μόλις το 63% βλέπει θετική προοπτική αύξησης προσωπικού, ενώ το 34% προτιμά τη στρατηγική διατήρησης του σημερινού αριθμού εργαζομένων.

Η εικόνα διαφοροποιείται έντονα σε σχέση με χώρες, όπως η Ισπανία και η Ελβετία, όπου οι επιχειρήσεις δηλώνουν με σαφήνεια ότι θα συνεχίσουν να επενδύουν σε νέα ταλέντα. Στο Ηνωμένο Βασίλειο, επίσης, το 29% των scale-ups επιλέγει το «πάγωμα» προσλήψεων, ποσοστό ωστόσο χαμηλότερο από το ελληνικό. Η τάση αυτή δείχνει ότι οι ελληνικές επιχειρήσεις, παρά το θετικό momentum που συνοδεύει την καινοτομία και την ανάπτυξη, υιοθετούν μια πιο επιφυλακτική στάση για το άμεσο μέλλον. Ο περιορισμός των προσλήψεων ενδέχεται να αντανακλά τόσο τις οικονομικές αβεβαιότητες όσο και τις προκλήσεις της αγοράς εργασίας.

«Αγκάθι» τα λειτουργικά προβλήματα για τις αναπτυσσόμενες startups

Αυτήν την υπόθεση επιβεβαιώνει το γεγονός ότι οι ελληνικές scale-ups, ήτοι οι startups που βρίσκονται σε στάδιο ταχείας ανάπτυξης, αντιμετωπίζουν υψηλό ποσοστό λειτουργικών προκλήσεων, το οποίο φρενάρει περίπου τις μισές από αυτές από το scale. Παρά τη διάχυτη αισιοδοξία και τις φιλοδοξίες για επέκταση, οι ελληνικές scale-ups συνεχίζουν να προσκρούουν σε μια σειρά από χρόνια εμπόδια που δυσκολεύουν τη μετάβασή τους στην επόμενη φάση ανάπτυξης.

Σύμφωνα με την έκθεση της Deloitte για το 2025 («Scale-Ups Confidence Survey – EME»), η Ελλάδα καταγράφει το υψηλότερο ποσοστό λειτουργικών προκλήσεων ανάμεσα σε επτά χώρες της Ευρώπης και της Μέσης Ανατολής. Συγκεκριμένα, το 46% των ελληνικών εταιρειών δηλώνει ότι τα κυριότερα εμπόδια που αντιμετωπίζει αφορούν σε λειτουργικά ζητήματα, όπως η εσωτερική οργάνωση, οι διαδικασίες, τα εργαλεία διαχείρισης και η δομή. Πρόκειται για το υψηλότερο ποσοστό σε όλη την έρευνα, που επισημαίνει ένα σαφές κενό στη λειτουργική ωριμότητα των ελληνικών επιχειρήσεων αυτής της κατηγορίας.

Εν τω μεταξύ, η απόκτηση νέων πελατών παραμένει η βασική προτεραιότητα ανάπτυξης (77% των ελληνικών εταιρειών), ενώ η διείσδυση σε νέες αγορές έρχεται δεύτερη (50%). Η εξωστρέφεια, όπως δείχνουν τα στοιχεία, δεν αποτελεί πλέον απλώς στόχο, αλλά στρατηγική επιβίωσης για τις επιχειρήσεις που αναζητούν μεγαλύτερες αγορές, πρόσβαση σε επενδυτές και ευνοϊκότερα περιβάλλοντα λειτουργίας.

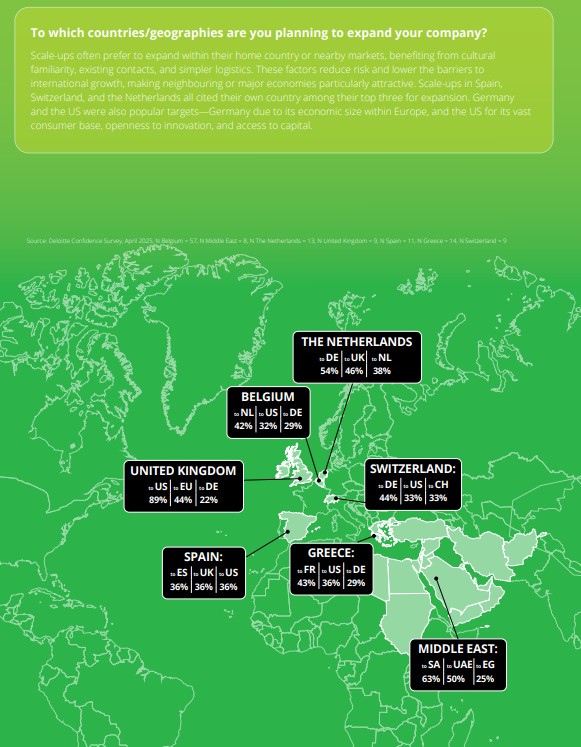

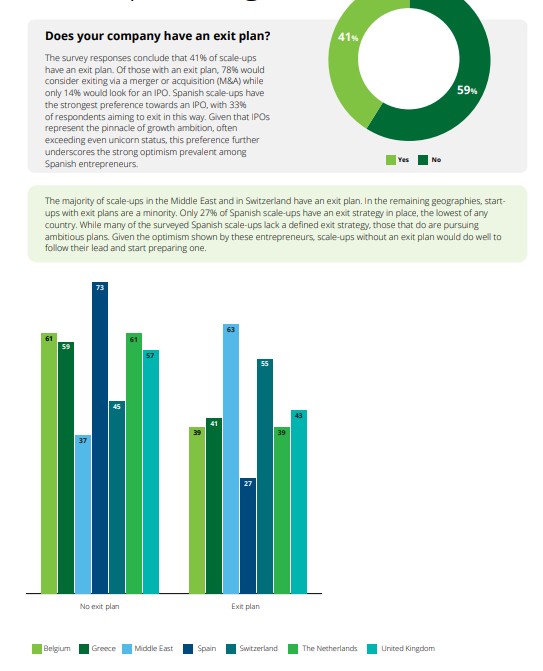

Ενδεικτικό των αναπτυξιακών προθέσεων είναι ότι οι ελληνικές scale-ups στοχεύουν κυρίως στη γαλλική, την αμερικανική και τη γερμανική αγορά, προτιμώντας δηλαδή ώριμες οικονομίες με επενδυτική δυναμική και τεχνολογική ωριμότητα. Ωστόσο, ο δρόμος προς τη διεθνοποίηση κάθε άλλο παρά εύκολος είναι. Μόλις το 27% των ελληνικών scale-ups διαθέτει σαφές σχέδιο εξόδου (exit strategy), ποσοστό σημαντικά χαμηλότερο από άλλες χώρες, γεγονός που αποκαλύπτει την έλλειψη μεσο-μακροπρόθεσμου σχεδιασμού και περιορίζει τη δυνατότητα δημιουργίας κύκλου επενδύσεων και ρευστότητας στην αγορά.

Δει δη χρημάτων

Η χρηματοδότηση αποτελεί άλλη μία σταθερή πηγή ανησυχίας για τις ελληνικές νεοφυείς εταιρείες, που βρίσκονται σε στάδιο ταχείας ανάπτυξης. Αν και οι περισσότερες ευρωπαϊκές scale-ups εμφανίζονται αισιόδοξες ως προς την εξεύρεση κεφαλαίων, η Ελλάδα καταγράφει το υψηλότερο ποσοστό εταιρειών (3%) που δηλώνουν έντονη ανησυχία για το αν θα μπορέσουν να εξασφαλίσουν την απαραίτητη χρηματοδότηση για να συνεχίσουν την αναπτυξιακή τους πορεία.

Παρά τις προκλήσεις αυτές, η γενική ψυχολογία παραμένει θετική, με τις ελληνικές scale-ups να καταγράφουν έναν από τους υψηλότερους δείκτες εμπιστοσύνης στην ανάπτυξη (8,3/10) μεταξύ των χωρών που συμμετείχαν στην έρευνα. Πρόκειται για μια αντίφαση που αποτυπώνει την αποφασιστικότητα των επιχειρηματιών να κινηθούν μπροστά, ακόμα και αν τα συστήματα υποστήριξης είναι ανεπαρκή.

Τι κάνει ο ανταγωνισμός

Η απόκτηση νέων πελατών αποτελεί την κορυφαία προτεραιότητα ανάπτυξης για τις scale-ups παγκοσμίως το 2025, με ιδιαίτερη έμφαση στην Ισπανία, όπου το 95% των ερωτηθέντων την ανέφερε ως πρωτεύοντα στόχο. Οι εταιρείες σε Ισπανία, Βέλγιο και Ηνωμένο Βασίλειο εστιάζουν παράλληλα στην είσοδο σε νέες αγορές, στο upselling/cross-selling, σε συνεργασίες και έμμεσες πωλήσεις. Στην Ελβετία, το 48% των scale-ups αναζητούν πρόσθετη χρηματοδότηση, πιθανόν λόγω της συγκέντρωσης επιχειρήσεων στον τομέα της υγείας, που είναι ιδιαίτερα κεφαλαιοβόρος.

Στη Μέση Ανατολή, βασική στρατηγική αποτελεί η διαφοροποίηση/ανάπτυξη προϊόντων (68%), κυρίως σε εταιρείες FinTech. Για τις ελληνικές scale-ups, η δεύτερη σημαντικότερη στρατηγική ήταν η είσοδος σε νέες αγορές, ενώ οι ολλανδικές εταιρείες δίνουν έμφαση στο upselling/cross-selling ως μοχλό ανάπτυξης.

Οι περισσότερες scale-ups εμφανίζονται συνολικά αισιόδοξες ως προς την εξασφάλιση της απαιτούμενης χρηματοδότησης. Οι ισπανικές επιχειρήσεις είναι οι πιο αισιόδοξες, με το 77% να δηλώνει σίγουρο ή πολύ σίγουρο για την πρόσβαση σε κεφάλαια. Στο Ηνωμένο Βασίλειο, το 52% δηλώνει «μέτρια σίγουρο» ή «λίγο ανήσυχο», ενώ μόνο οι ελληνικές scale-ups ανέφεραν υψηλό βαθμό ανησυχίας (3%) για την εξασφάλιση χρηματοδότησης.

Όσον αφορά στις επενδυτικές ανάγκες, οι scale-ups στην Ελβετία επιζητούν μεγαλύτερα ποσά, με 36% να αναζητά επενδύσεις ύψους 5-10 εκατ. ευρώ και 12% πάνω από 50 εκατ. ευρώ. Αντίθετα, στο Βέλγιο το 31% στοχεύει σε 1-3 εκατ. ευρώ και το 29% σε κάτω από 1 εκατ. ευρώ. Αυτό αντανακλά και τις πηγές χρηματοδότησης που προτιμούν: Στην Ελβετία υπάρχει προτίμηση σε ιδιωτικά επενδυτικά κεφάλαια και εταιρικές επενδύσεις, ενώ στο Βέλγιο κυριαρχούν οι δημόσιες επιχορηγήσεις.