Σημαντική πτώση εσόδων και κερδοφορίας υπέστη η Austrian Card Holdings το πρώτο εξάμηνο του 2025, με τη διοίκηση της εισηγμένης, ωστόσο, να δηλώνει αισιόδοξη ότι με τη στρατηγική της για οργανική ανάπτυξη και νέες εξαγορές θα πετύχει το… come back στο δεύτερο ήμισυ της χρήσης. Η εταιρεία λύσεων εφαρμοσμένης τεχνολογίας, μετεξέλιξη της ιστορικής Λύκος και μετέπειτα Inform Λύκος, εισηγμένης στα χρηματιστήρια της Αθήνας και της Βιέννης, ποντάρει ιδιαίτερα στη μη οργανική ανάπτυξη, καθώς μετά τις εξαγορές των LSTech και GmbH Global Trust το 2024, βρίσκεται με ανοιχτά τα ραντάρ για νέες, που θα εμπλουτίσουν το χαρτοφυλάκιο των λύσεων.

«Αξιολογούμε συνεχώς εξαγορές που θα προσδώσουν αξία, ώστε να μεγεθύνουμε το σύνολο των λύσεών μας σε όλες τις γεωγραφικές περιοχές και όλους τους τομείς», σχολίασε χθες η διοίκηση, με αφορμή τη δημοσίευση των εξαμηνιαίων αποτελεσμάτων.

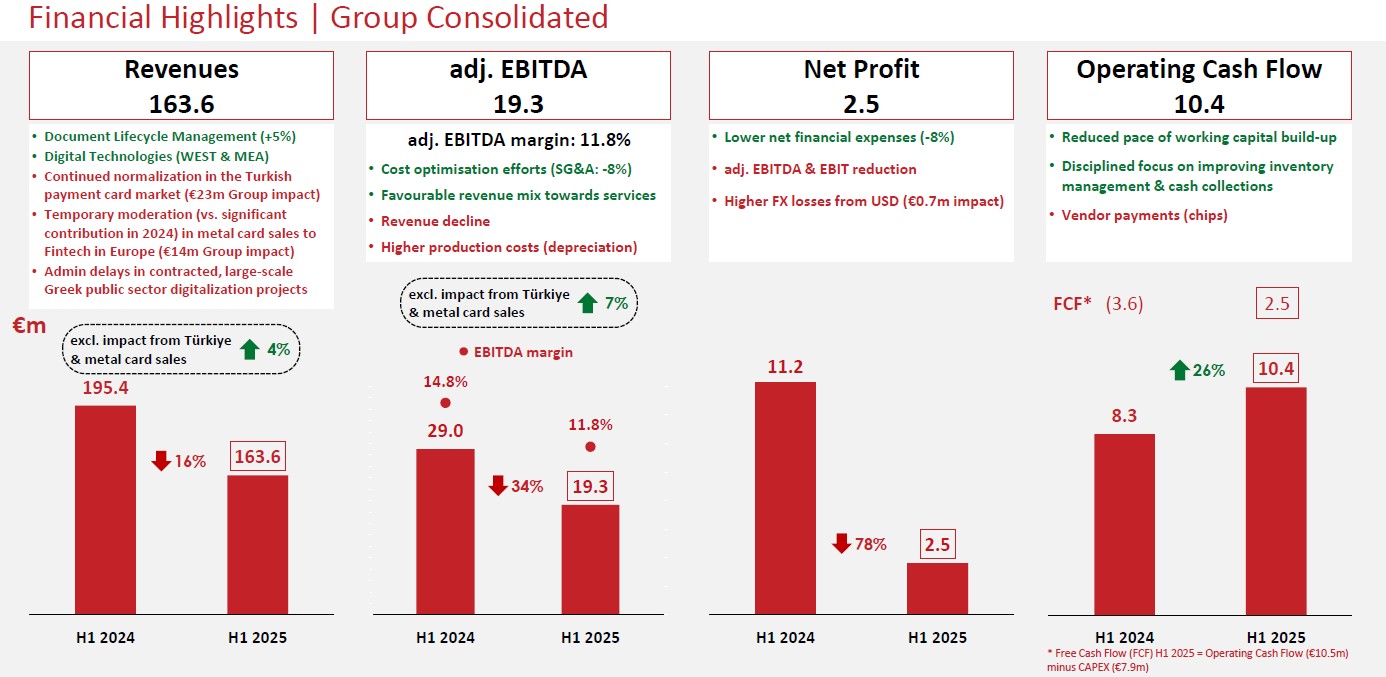

Οι τρεις βασικοί λόγοι για την επιδείνωση των μεγεθών το πρώτο εξάμηνο, σύμφωνα με τη διοίκηση, συνδέονται με την τουρκική αγορά, η οποία αποτέλεσε για χρόνια βασικό μοχλό ανάπτυξης, αλλά πρόσφατα διήλθε από στενωπό, με τις καθυστερήσεις σε έργα ψηφιοποίησης στην Ελλάδα και με την επιβράδυνση των πωλήσεων μεταλλικών καρτών στην Ευρώπη.

Η τουρκική αγορά καρτών πληρωμών κατέγραψε μείωση 23,4 εκατ. ευρώ, λόγω μακροοικονομικής αστάθειας και κορεσμού έπειτα από πενταετή εντυπωσιακή ανάπτυξη. Την ίδια στιγμή, στην Ευρώπη οι πωλήσεις μεταλλικών καρτών προς fintechs ήταν αισθητά χαμηλότερες (-14,1 εκατ. ευρώ), εξαιτίας της πολύ υψηλής βάσης του 2024. Τέλος, στην Ελλάδα γραφειοκρατικές καθυστερήσεις σε μεγάλα έργα ψηφιοποίησης του δημόσιου τομέα μετέθεσαν έσοδα για τα επόμενα τρίμηνα και κυρίως για το 2026.

Τα «φωτεινά σημεία» και η Μέση Ανατολή

Παρά το αρνητικό κλίμα, υπήρξαν τομείς με θετική πορεία για την υπερ-αιωνόβια εταιρεία τεχνολογίας. Οι λύσεις Document Lifecycle Management σημείωσαν άνοδο 5%, με ιδιαίτερη ώθηση από υπηρεσίες διανομής και διαχείρισης εγγράφων σε Ρουμανία, Πολωνία, Ηνωμένο Βασίλειο και ΗΠΑ. Επιπλέον, οι κάρτες πληρωμών στις αγορές της Κεντρικής & Ανατολικής Ευρώπης αυξήθηκαν κατά 4%.

Επίσης, οι ψηφιακές τεχνολογίες υπερδιπλασίασαν τα έσοδα σε Δυτική Ευρώπη και Μέση Ανατολή, αν και ξεκινώντας από χαμηλή βάση, κυρίως χάρη στο Card-as-a-Service και σε έργα ψηφιοποίησης εγγράφων.

Με τις αγορές της Δυτικής Ευρώπης να φτάνουν σταδιακά σε σημείο κορεσμού στο digital transformation και στο banking, η εταιρεία κοιτάζει προς την Αφρική και τη Μέση Ανατολή, όπου τα περιθώρια ανάπτυξης είναι μεγάλα. «Η Μέση Ανατολή και κυρίως η Αφρική, που βρίσκονται σε φάση ραγδαίου ψηφιακού μετασχηματισμού, έχουν μεγάλο ενδιαφέρον για εμάς», τόνισε χθες στην τηλεδιάσκεψη ο πρόεδρος του Συμβουλίου Διοίκησης και διευθύνων σύμβουλος του ομίλου, κ. Μανώλης Κόντος.

Guidance για το 2025

Η Austrian Card αναθεώρησε τις εκτιμήσεις της για το σύνολο του 2025, προβλέποντας μείωση προσαρμοσμένου EBITDA σε μεσαίο μονοψήφιο ποσοστό έναντι του 2024. Ωστόσο, η διοίκηση εκτιμά ότι το β’ εξάμηνο θα είναι σαφώς βελτιωμένο: «Παρά τις βραχυπρόθεσμες προκλήσεις που αντιμετωπίσαμε στα έσοδα του Α’ Εξαμήνου 2025, αναθεωρήσαμε τις εκτιμήσεις για το προσαρμοσμένο EBITDA έτους 2025, προβλέποντας μείωση μεσαίου μονοψήφιου ποσοστού έναντι του 2024. Παρ’ όλα αυτά, για το υπόλοιπο του έτους αναμένουμε να επιτύχουμε σημαντικό ρυθμό ανάπτυξης έναντι του Α’ Εξαμήνου 2025», σχολίασε χθες ο κ. Κόντος.

Η διοίκηση εδράζει την αισιοδοξία της στο ισχυρό χαρτοφυλάκιο συμβασιοποιημένων έργων, στη μεγαλύτερη συνεισφορά των λύσεων Citizen Identity και Digital Technologies, οι οποίες διαθέτουν υψηλότερα περιθώρια κέρδους, στη σταθεροποίηση της αγοράς στην Τουρκία, καθώς και στη συνολική βελτίωση της λειτουργικής αποδοτικότητας.

Οι επιδόσεις του εξαμήνου

Τα ενοποιημένα έσοδα της Austrian το πρώτο εξάμηνο του 2025 υποχώρησαν στα 163,6 εκατ. ευρώ, καταγράφοντας πτώση 16% σε σχέση με το πρώτο εξάμηνο 2024. Το προσαρμοσμένο EBITDA περιορίστηκε κατά 34% στα 19,3 εκατ. ευρώ, με το περιθώριο να διαμορφώνεται στο 11,8% από 14,8% έναν χρόνο νωρίτερα, ενώ τα καθαρά κέρδη κατέγραψαν πτώση 78%, στα 2,5 εκατ. ευρώ.

Παρά ταύτα, οι λειτουργικές ταμειακές ροές ενισχύθηκαν κατά 26% φτάνοντας τα 10,4 εκατ. ευρώ, δείχνοντας την πειθαρχημένη διαχείριση κεφαλαίου κίνησης. Παράλληλα, ο όμιλος διατηρεί υγιή χρηματοοικονομική θέση, με μόχλευση 2,1x, καθαρό δανεισμό 96,1 εκατ. ευρώ.