Οξύνεται ο ανταγωνισμός στην ελληνική αγορά ψηφιακής ψυχαγωγίας, με τις ξένες πλατφόρμες streaming να δίνουν μάχες για την ψήφο του κοινού, ενός κοινού που -δείχνει να- μετακινείται συχνά, αναζητώντας premium περιεχόμενο. Σύμφωνα με τα στοιχεία της ανεξάρτητης πλατφόρμας μετρήσεων JustWatch, η μάχη μεταξύ Netflix και Prime Video έχει ουσιαστικά μετατραπεί σε ντέρμπι κορυφής, με διαφορές που πλέον κρίνονται στα όρια.

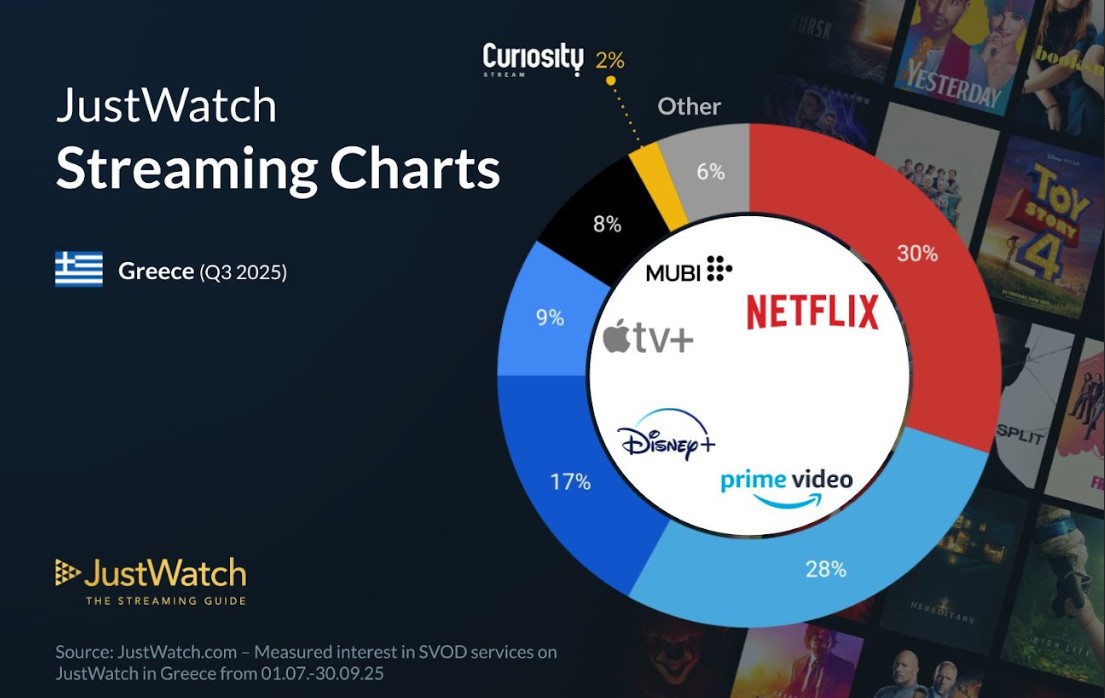

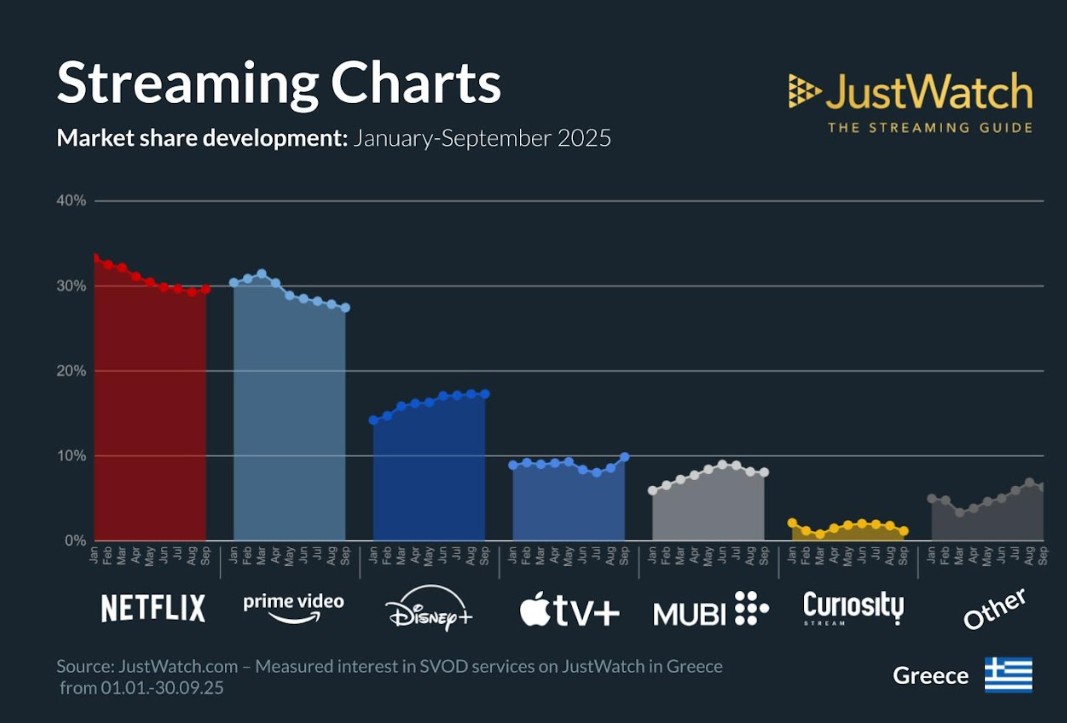

Το Netflix εξακολουθεί να ηγείται της αγοράς με μερίδιο 30% το τρίτο τρίμηνο του 2025. Ωστόσο, η πορεία του είναι φθίνουσα και αντανακλά μια αργή αλλά ορατή κόπωση: από το 33%–34% του Ιανουαρίου, το μερίδιό του μειώνεται σταθερά, για να φτάσει στο 30% στα τέλη Σεπτεμβρίου. Αν και δεν ανακοινώνει αριθμό συνδρομητών, η δημοφιλής πλατφόρμα εκτιμάται ότι διαθέτει μια βάση της τάξης των 600.000 χρηστών.

Αυτή η υποχώρηση δεν σημαίνει απαραίτητα απώλεια συνδρομητών, καθώς μπορεί να αντανακλά μια μείωση στο ενδιαφέρον περιήγησης των χρηστών, τη στιγμή που νέοι τίτλοι και βιβλιοθήκες περιεχομένου άλλων πλατφορμών διεκδικούν μεγαλύτερο μερίδιο προσοχής. Πρόκειται για μια ήπια φθορά, όχι για κατάρρευση, αλλά για μια πίεση που αποτυπώνεται σταδιακά στα μερίδια.

Τα δεδομένα, που μοιράστηκε το JustWatch με το powergame.gr και αφορούν το τρίτο τρίμηνο του 2025, επιβεβαιώνουν, σε κάθε περίπτωση, ότι η ελληνική αγορά streaming ωριμάζει, καθώς οι καταναλωτές γίνονται πιο απαιτητικοί και δείχνουν διατεθειμένοι να μεταβούν από τη μία πλατφόρμα στην άλλη.

Prime Video: Η εντυπωσιακή άνοδος

Την ίδια στιγμή, το αντίπαλον δέος, το Prime Video, βρίσκεται πλέον στο 28%, μόλις δύο μονάδες πίσω από το Netflix. Το ισχυρό πρωτότυπο περιεχόμενό του, η ενσωμάτωσή του στο ευρύτερο οικοσύστημα της Amazon (δέσμη υπηρεσιών Prime) και οι πιο επιθετικές στρατηγικές απόκτησης δικαιωμάτων για δημοφιλείς σειρές φαίνεται να αποδίδουν καρπούς.

Πάντως, και το Prime Video κινείται πτωτικά σε σχέση με το peak του Απριλίου, όταν άγγιξε το 31%. Η μικρή διαφορά μεταξύ των δύο κορυφαίων της αγοράς ψηφιακής ψυχαγωγίας προοιωνίζεται συνέχιση του ντέρμπι και το 2026.

Disney+: Η ακλόνητη τρίτη δύναμη

Με 17%, το Disney+ παραμένει ο σταθερός τρίτος πυλώνας μεταξύ των ξένων παικτών στην εγχώρια αγορά streaming. Η αξία του brand του, η δεξαμενή IP των Disney, Marvel, Star Wars, Pixar και το γεγονός ότι αποτελεί την πιο «οικογενειακή» πλατφόρμα το καθιστούν ακλόνητο σε κοινό που σπάνια αλλάζει προτίμηση.

Να σημειωθεί ότι το Disney+ κατέγραψε αξιοσημείωτη ανάκαμψη μέσα στο καλοκαίρι από χαμηλότερα επίπεδα τον Φεβρουάριο και τον Μάρτιο.

Apple TV+ και MUBI: Οι πλατφόρμες «έξυπνης επιλογής»

Τα μερίδια 9% για το Apple TV+ και 8% για το MUBI δείχνουν ότι στην Ελλάδα υπάρχει ένα κοινό που δεν αναζητεί απλώς μεγάλη ποσότητα περιεχομένου, αλλά μια πιο εξεζητημένη επιλογή. Το Apple TV+ καταφέρνει να διατηρεί ισχυρή φήμη ποιότητας, προσφέροντας περιορισμένο αριθμό τίτλων, αλλά με πολύ υψηλή παραγωγική αξία.

Το MUBI, από την πλευρά του, εξακολουθεί να προσελκύει το σινεφίλ κοινό – ένα μικρότερο μερίδιο χρηστών, αλλά ιδιαίτερα πιστό και σταθερό. Εν τω μεταξύ, το μερίδιο 2% του CuriosityStream, που απευθύνεται σε ένα σαφώς πιο niche κοινό, το οποίο ενδιαφέρεται κυρίως για ντοκιμαντέρ, επιστήμη και ιστορία, δείχνει ότι δεν ανταγωνίζεται μεν ευθέως τους μεγάλους παρόχους, αλλά ότι αυτό ακριβώς αποτελεί και το πλεονέκτημά του.

Τέλος, οι «λοιπές πλατφόρμες» φτάνουν αθροιστικά σε μερίδιο 6%, μια επίδοση που δείχνει ότι υπάρχει μια μικρή αλλά ενδιαφέρουσα αγορά για πιο εξειδικευμένο και θεματικό περιεχόμενο. Πάντως, τα στοιχεία δείχνουν ότι για πρώτη φορά τα niche services ξεπερνούν συνολικά το 8%, κάτι που ενισχύει την τάση κατακερματισμού των προτιμήσεων.

Δομή ώριμης αγοράς

Αυτό που δείχνουν τα στοιχεία της πλατφόρμας JustWatch (βάσει πραγματικής δραστηριότητας χρηστών), είναι ότι οι Έλληνες χρήστες συνεχίζουν να υιοθετούν μια «πολυκαναλική» συμπεριφορά, διατηρώντας ταυτόχρονα συνδρομές σε περισσότερες από μία υπηρεσίες.

Πρακτικά, την ωριμότητα της ελληνικής αγοράς streaming δείχνει το γεγονός ότι οι συνδρομητές δεν επιλέγουν πια μόνο μία πλατφόρμα, αλλά έναν συνδυασμό παρόχων. Άρα η ανάπτυξη για κάθε πλατφόρμα δεν προέρχεται μόνο από τη μετακίνηση συνδρομητών από μια άλλη, αλλά από την προσθήκη νέων επιπέδων συνδρομών ανάλογα με τις ανάγκες περιεχομένου.