Το 2025 καταγράφεται ως η πιο δυναμική χρονιά στην ιστορία του ελληνικού startup οικοσυστήματος, το οποίο ωριμάζει, καταγράφει ρεκόρ χρηματοδοτήσεων με πενταπλασιασμό σε μία μόλις πενταετία, προσελκύει πιο διεθνοποιημένα κεφάλαια, κινητοποιεί το ενδιαφέρον family offices, αλλά στερείται μεγάλων deals, με τα ηχηρά exits να παραμένουν ζητούμενο.

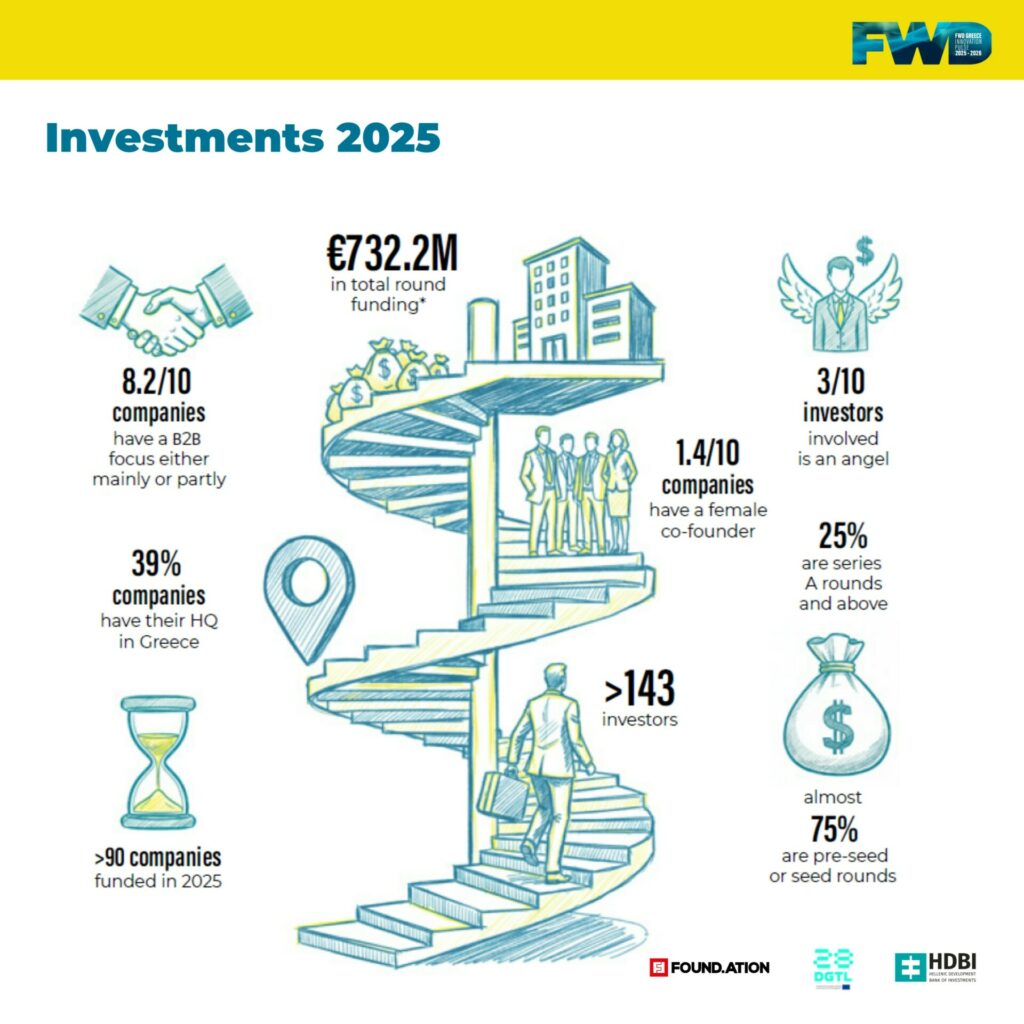

Περισσότερα από 732 εκατ. ευρώ επενδύθηκαν σε 95 γύρους χρηματοδότησης, σε πάνω από 90 ελληνικές εταιρείες, με τη συμμετοχή 143 επενδυτών, οδηγώντας την αγορά σε επίπεδα πέντε φορές υψηλότερα από το 2020. Η αύξηση δεν αφορά πλέον ένα περιορισμένο σύνολο «υποσχόμενων» εταιρειών, αλλά ένα πολύ ευρύτερο φάσμα επιχειρήσεων, από το pre-seed έως τις series A και άνω.

Αυτό που ξεχωρίζει το 2025 δεν είναι μόνο το ύψος των κεφαλαίων, αλλά η προέλευσή τους: διεθνείς επενδυτές, κυρίως από τις ΗΠΑ, αναζητούν ευκαιρίες στην Ελλάδα, ενώ για πρώτη φορά εμφανίζονται ενεργά family offices που επενδύουν σε startups.

Παρά τη δυναμική και τα ρεκόρ, από την αγορά απουσιάζει, ωστόσο, ένας κρίσιμος παράγοντας: τα μεγάλα exits. Το 2025 ήταν χρονιά επενδύσεων, αλλά όχι εντυπωσιακών εξόδων, με τις οκτώ συμφωνίες exits που ολοκληρώθηκαν να είναι χαμηλής έντασης σε οικονομική αξία. Η αγορά, πάντως, ευελπιστεί ότι η διετία 2026-2027 θα φέρει τα πολυπόθητα deals στην ελληνική startup σκηνή, τα οποία θα λειτουργήσουν ως «λοκομοτίβα» για περαιτέρω ανάπτυξη του οικοσυστήματος, που δείχνει ωριμότητα και δυνατότητα κλιμάκωσης.

Διεθνοποίηση επενδυτών – Αμερικανική πρωτιά

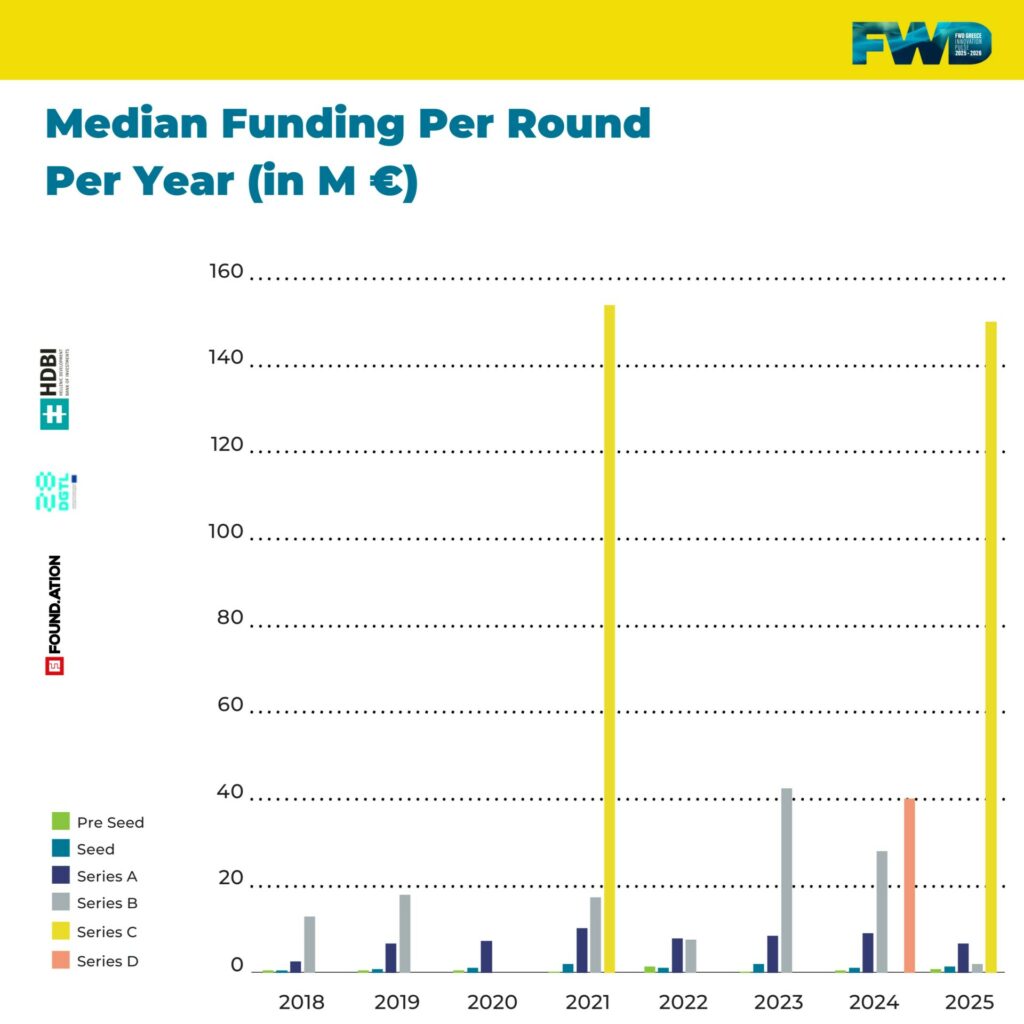

Την παραπάνω εικόνα αποτυπώνει το νέο ετήσιο report για την καινοτομία και το startup οικοσύστημα στην Ελλάδα του Found.ation, σε συνεργασία με το 28DIGITAL και την Ελληνική Αναπτυξιακή Τράπεζα Επενδύσεων (ΕΑΤΕ). Σύμφωνα με το «FWD Greece: Innovation Pulse 2025 – 2026 report», το οποίο παρουσιάστηκε χθες, ακτινογραφώντας το εγχώριο οικοσύστημα καινοτομίας, σε σχέση με το 2024, το συνολικό ύψος χρηματοδότησης αυξήθηκε κατά 35%, ενώ σε σχέση με το 2020, η άνοδος είναι εντυπωσιακή με πενταπλασιασμό κεφαλαίων από τα μόλις 150 εκατ. ευρώ προ πενταετίας.

Την ωριμότητα του οικοσυστήματος επιβεβαιώνει και η διεθνοποίηση των επενδυτών, με τις ΗΠΑ να είναι ο βασικός χρηματοδότης. Σύμφωνα με τα στοιχεία, το 33% των επενδυτών προέρχεται από τις ΗΠΑ, το 27% από την Ελλάδα, 26% από την υπόλοιπη ΕΕ, 8% από το Ηνωμένο Βασίλειο και 6% από τη Μέση Ανατολή και τον υπόλοιπο κόσμο.

Εξίσου σημαντικό εύρημα είναι η διασπορά των κεφαλαίων, όπως τόνισε χθες ο Φίλιππος Ζακόπουλος, Managing Partner του Found.ation. Τα κεφάλαια δεν κατευθύνονται πλέον μόνο στους «συνήθεις υπόπτους», αλλά επενδύονται σε διαφορετικά στάδια: 75% των deals αφορούν pre-seed και seed, 25% των γύρων είναι Series A και άνω, πάνω από 600 εκατ.ευρώ τοποθετήθηκαν σε πιο ώριμες επιχειρήσεις.

Η άνοδος του venture debt και ο ρόλος των family offices

Το 2025 αποτέλεσε επίσης την πρώτη σαφή χρονιά όπου το venture debt αποκτά ρόλο. Το εργαλείο αυτό, που παραδοσιακά χρησιμοποιείται σε ώριμες αγορές, επιτρέπει χρηματοδότηση χωρίς dilution, μόχλευση ανάπτυξης και επέκταση πριν από τις μεγάλες εξαγορές.

«Το Venture Debt financing, το 2025, φαίνεται να κερδίζει σταδιακά έδαφος στο startup οικοσύστημα, προσθέτοντας μια ακόμη εναλλακτική επιλογή χρηματοδότησης πέρα από τους παραδοσιακούς γύρους equity», ανέφερε χθες ο κ. Ζακόπουλος.

Μάλιστα, σύμφωνα με τα στοιχεία του report, 9 στα 10 ευρώ venture debts προέρχονται από το εξωτερικό, μια ένδειξη εμπιστοσύνης όχι μόνο στο προϊόν, αλλά και στην ικανότητα των ελληνικών επιχειρήσεων να διαχειριστούν τέτοια χρηματοδοτικά εργαλεία.

Όπως αναφέρει η μελέτη, το 2025 καταγράφονται 18 ενεργά VC funds και ακόμη 10 επενδυτικοί οργανισμοί που στοχεύουν σε ελληνικές startups. Συνολικά, πάνω από 143 μοναδικοί επενδυτές συμμετείχαν στους γύρους χρηματοδότησης, προερχόμενοι από διαφορετικές χώρες και επενδυτικά προφίλ. Αυτό σημαίνει μεγαλύτερη ποικιλία κεφαλαίων, μείωση του ρίσκου εξάρτησης από λίγους μεγάλους παίκτες και ενίσχυση της διεθνούς ορατότητας της Ελλάδας.

Παράλληλα, το ελληνικό τοπίο των VCs χαρακτηρίζεται πλέον από μια ευρεία γκάμα ενεργών funds, υποστηριζόμενων από ευρωπαϊκούς θεσμούς, την ΕΑΤΕ, εταιρικούς επενδυτές, τράπεζες και family offices, ενώ παρόντες στον κύκλο της χρηματοδότησης δηλώνουν πλέον συστηματικά και οι angel investors.

Πρωταγωνιστεί η ΑΙ, ανοδικά το defence tech

Οι τομείς που συγκεντρώνουν το μεγαλύτερο επενδυτικό ενδιαφέρον συμβαδίζουν με τις διεθνείς τάσεις. Η Τεχνητή Νοημοσύνη, για δεύτερη συνεχόμενη χρονιά, βρίσκεται στην κορυφή, αντιπροσωπεύοντας το 14% των συνολικών επενδύσεων, με 13 γύρους χρηματοδότησης από τους 95.

Το SaaS (λογισμικό ως υπηρεσία) παραμένει δομική επιλογή των επενδυτών, ενώ το HealthTech (τεχνολογία της υγείας) παραμένει ψηλά στα ραντάρ των επενδυτών.

Εκτός από την Τεχνητή Νοημοσύνη, ο έτερος μεγάλος πρωταγωνιστής είναι η νεοεμφανιζόμενη -ως ξεχωριστή κατηγορία- του Defence Tech. Πέρυσι -όπως τόνισε χθες ο Δημήτρης Καλαβρός-Γουσίου, managing partner του Foundation και Founding Partner του Apeiron Ventures- οι επενδύσεις ήταν μηδενικές, ενώ φέτος ο κλάδος κερδίζει έδαφος και επενδυτική προσοχή, συνδέοντας κυβερνοάμυνα, τεχνολογία διττής χρήσης και γεωπολιτική αναγκαιότητα.

Η απουσία μεγάλων exits

Αν υπάρχει μία αδυναμία στο φετινό αποτύπωμα, αυτή είναι ξεκάθαρη: δεν είχαμε μεγάλα exits. Υπήρξαν μεν οκτώ σημαντικές συμφωνίες, αλλά καμία από αυτές δεν ήταν ένα τρανταχτό deal, αντίστοιχο αυτών της εξαγοράς της Augmenta ή της Accusonus, ενώ -όπως παρατήρησε ο Φίλιππος Ζακόπουλος- καμία από τις εταιρείες που έγιναν στόχος εξαγορών δεν έχει χρηματοδοτηθεί από τα venture capital funds του EquiFund.

Ωστόσο, η αγορά εκτιμά ότι το θέμα των exits συνιστά καθαρά ζήτημα χρονισμού και όχι συστημικού προβλήματος. Όπως εκτίμησαν χθες οι κ. Ζακόπουλος και Καλαβρός-Γουσίου, τα funds που επένδυσαν τα προηγούμενα χρόνια μπαίνουν τώρα στην περίοδο ωρίμανσης, με τη διετία 2026–2027 να θεωρείται καθοριστική για τα επόμενα μεγάλα exits της αγοράς.