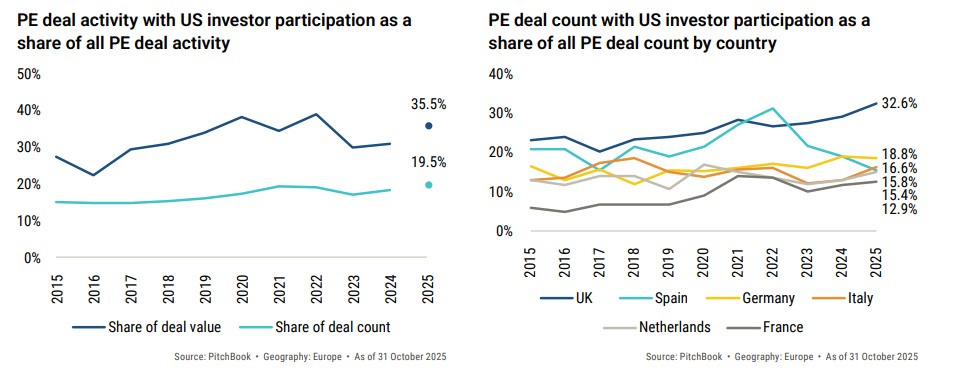

Μεγάλη κινητικότητα ιδιωτικών επιχειρηματικών κεφαλαίων αναμένεται το 2026 στην ευρωπαϊκή ήπειρο, με το «έξυπνο» χρήμα να κινείται «επιθετικά» προς την Ευρώπη. Το 2025 σχεδόν μία στις πέντε συμφωνίες private equity στην Ευρώπη πραγματοποιήθηκε με συμμετοχή αμερικανικού επενδυτή. Μάλιστα, το ποσοστό αυτό αναμένεται να αυξηθεί στο 25% το 2026. Στο Ηνωμένο Βασίλειο, μάλιστα, η τάση αυτή είναι έντονη ήδη από το 2025: ένα στα τρία deals private equity funds περιλαμβάνει Αμερικανό συνεπενδυτή, το υψηλότερο ποσοστό στην Ευρώπη.

Η Ευρώπη εξελίσσεται πλέον σε προορισμό πρώτης προτεραιότητας για τα αμερικανικά funds, με τη στροφή αυτήν να μην είναι συγκυριακή, αλλά στρατηγική. Οι επενδυτές στρέφονται μαζικά σε ευρωπαϊκά assets λόγω χαμηλότερων αποτιμήσεων, καλύτερων επιτοκιακών συνθηκών και μιας αγοράς πιο κατακερματισμένης, που προσφέρει εύφορο έδαφος για συμφωνίες στο μεσαίο τμήμα της αγοράς.

Από την άνοιξη του 2024 τα ευρωπαϊκά επιτόκια κινήθηκαν σχεδόν στο ήμισυ των αμερικανικών, επιτρέποντας γρηγορότερο «άνοιγμα» χρηματοδότησης και επιτάχυνση συμφωνιών. Αυτό το περιβάλλον λειτούργησε σαν μαγνήτης για τα funds της Wall Street.

Τα δεδομένα είναι εντυπωσιακά. Η Ευρώπη ξεπέρασε τη Βόρεια Αμερική σε όγκο M&A από το 2023. Μέσα στο 2025 επτά από τις δέκα μεγαλύτερες ευρωπαϊκές συμφωνίες περιελάμβαναν τουλάχιστον έναν αμερικανικό επενδυτή, υπογραμμίζοντας ότι η τάση αφορά τα μεγαλύτερα κεφάλαια και τα megadeals.

Μάλιστα, όπως υποστηρίζει η Pitchbook στο report της «2026 EMEA Private Capital Outlook» πρόκειται για μια δομική μεταβολή, όχι για συγκυριακό ρεύμα, καθώς τα αμερικανικά κεφάλαια αναζητούν διαφοροποίηση, υψηλότερες αποδόσεις και χαμηλότερες αποτιμήσεις σε σχέση με τις ΗΠΑ.

Η πρωτιά του Λονδίνου και η έκπληξη από τον Βορρά

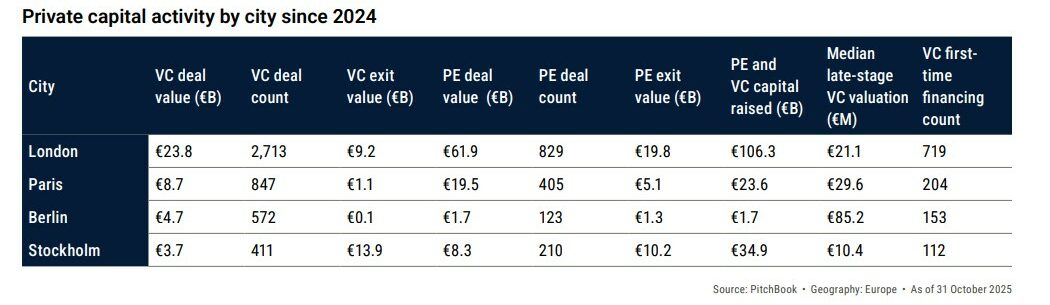

Το ενδιαφέρον των αμερικανικών κεφαλαίων εστιάζεται στο Λονδίνο, αν και δεν εξαντλείται σε αυτό. Η βρετανική πρωτεύουσα διατηρεί την πρωτοκαθεδρία, τόσο σε συμφωνίες προερχόμενες από private equity όσο και από venture capital funds. Από το 2024 έως σήμερα η πόλη καταγράφει 2.713 VC deals και 829 deals PE με αξία 61,9 δισ. ευρώ. Διαθέτει επίσης κορυφαίο exit value, το οποίο μεταφράζεται σε περίπου 110 δισ. ευρώ.

Το Παρίσι και το Βερολίνο ακολουθούν με ισχυρή δραστηριότητα, αλλά η έκπληξη προέρχεται από τον Βορρά και τη Στοκχόλμη. Η πόλη έχει μετατραπεί σε επίκεντρο exits, με κορυφαία επιτυχία το IPO της Klarna στα 12,7 δισ. ευρώ, η οποία απέφερε στη Sequoia Capital απόδοση 6,5 φορές την αρχική της επένδυση

Πάντως, η γεωγραφία του ιδιωτικού κεφαλαίου στην Ευρώπη δεν είναι ομοιόμορφη με την πολιτική αστάθεια που επηρεάζει ορισμένες χώρες. Η Γαλλία αποτελεί χαρακτηριστικό παράδειγμα: το ποσοστό συμμετοχής αμερικανικών funds σε PE deals στη χώρα είναι μόλις 13%, χαμηλότερο από τον ευρωπαϊκό μέσο όρο, καθώς η αυξημένη προστατευτικότητα και ο πολιτικός κίνδυνος λειτουργούν αποτρεπτικά. Αντίθετα, η Ισπανία κινείται στο 15,8%, η Ιταλία στο 16,6% και η Γερμανία στο 18,8%, καταγράφοντας όλες θετικά ποσοστά ανάπτυξης.

Τα success stories της Στοκχόλμης

Η επιτυχία της Klarna δεν ήταν η μοναδική στη σκανδιναβική πρωτεύουσα. Νέες εταιρείες, όπως η Lovable, σημείωσαν εκρηκτική ανάπτυξη, φτάνοντας τα 100 εκατ. δολάρια σε ετήσια επαναλαμβανόμενα έσοδα μέσα σε μόλις οκτώ μήνες, πιο γρήγορα από την OpenAI.

Η Legora έχει αντλήσει πάνω από 200 εκατ. ευρώ και απέκτησε τον τίτλο του unicorn μέσα στο 2025. Η Neko Health ολοκλήρωσε γύρο 251,4 εκατ. ευρώ, ενώ τα νεότερα funds G2 και Creandum VII συγκέντρωσαν 350 και 500 εκατ. ευρώ αντίστοιχα, αποδεικνύοντας ότι τα κεφάλαια αδημονούν να τοποθετηθούν. Εν τω μεταξύ, η παρουσία της EQT, με 266 δισ. ευρώ ενεργητικό υπό διαχείριση, λειτουργεί ως πολλαπλασιαστής ισχύος στην πόλη.

Και ο καταλύτης της Τεχνητής Νοημοσύνης

Την ίδια στιγμή, ένα άλλο κυρίαρχο αφήγημα διαμορφώνει την ευρωπαϊκή αγορά επιχειρηματικών κεφαλαίων και δεν είναι άλλο από την Τεχνητή Νοημοσύνη. Ήδη το AI αντιπροσωπεύει ήδη το 40% της αξίας των VC deals στην Ευρώπη, και αναμένεται να ξεπεράσει το 50% το 2026.

Την ίδια στιγμή, ωστόσο, στις ΗΠΑ το αντίστοιχο ποσοστό ξεπερνά το 63%. Το χάσμα ερμηνεύεται με δύο τρόπους: η Ευρώπη ακολουθεί, αλλά έχει ακόμη χώρο να καλύψει – άρα και μεγάλο περιθώριο δημιουργίας αξίας. Οι αποτιμήσεις είναι σημαντικά χαμηλότερες από τις αμερικανικές, κάτι που τις καθιστά ελκυστικές για επενδυτές με μακροπρόθεσμο ορίζοντα.

Δεν είναι τυχαίο ότι η μέση αποτίμηση μιας ευρωπαϊκής AI εταιρείας είναι 8,8 εκατ. ευρώ, έναντι 44,4 εκατ. στις ΗΠΑ. Το αποτέλεσμα είναι ένα έντονα ελκυστικό περιβάλλον για επενδυτές που αναζητούν αποδόσεις σε λογικές τιμές.

Η Ευρώπη μπορεί να μην έχει το μέγεθος του αμερικανικού οικοσυστήματος, αλλά διαθέτει εξαιρετικά γόνιμο έδαφος για scaling. Το 2026 αναμένεται το AI να ξεπεράσει το 50% του VC deal value στην ήπειρο, καθώς περισσότεροι γύροι μεγαλώνουν και περισσότερες εταιρείες ωριμάζουν.

Σύμφωνα με τους αναλυτές της Pitchbook, η ταυτόχρονη αύξηση της συμμετοχής αμερικανικών funds στις επενδύσεις επί ευρωπαϊκού εδάφους και η σταδιακή κυριαρχία της Τεχνητής Νοημοσύνης στο οικοσύστημα των venture capital funds δεν είναι δύο παράλληλες ιστορίες, αλλά η ίδια τάση: μετατόπιση του «έξυπνου χρήματος» προς τα σημεία όπου υπάρχουν αξία, περιθώριο ανάπτυξης και προοπτική, με την Ευρώπη να διαθέτει και τα τρία.