Οι επικριτές της κινεζικής οικονομίας συχνά υποστηρίζουν ότι οι επενδύσεις της είναι υπερβολικές και ότι οι επίσημες στατιστικές ωραιοποιούν τις επιδόσεις της. Ωστόσο, τα πρόσφατα μηνιαία στοιχεία φαίνεται να διαψεύδουν αυτό το αφήγημα. Οι επενδύσεις σε υποδομές, μεταποίηση και κατασκευές αποδείχθηκαν ανησυχητικά υποτονικές -τόσο πολύ, μάλιστα, ώστε ορισμένοι αναλυτές να θεωρούν πως οι αριθμοί είναι υπερβολικά κακοί για να είναι αληθινοί.

Κάθε μήνα, η Κίνα δημοσιεύει στοιχεία για τις επενδύσεις της σε «πάγια» περιουσιακά στοιχεία -δηλαδή, σε οτιδήποτε πέρα από τα αποθέματα- και τα ποσά που έχουν δαπανηθεί από την αρχή του έτους σε σύγκριση με την ίδια περίοδο του προηγούμενου. Κατά τους πρώτους εννέα μήνες του 2025, οι δαπάνες ανήλθαν στα 37,2 τρισ. γιουάν (5,2 τρισ. δολάρια). Παρότι το νούμερο ακούγεται τεράστιο, ήταν 0,5% χαμηλότερο από πέρυσι -η πρώτη φορά, εκτός της πανδημίας, που η Κίνα κατέγραψε αρνητική μεταβολή σε στοιχεία που παρακολουθούνται επί περισσότερες από τρεις δεκαετίες.

Η μείωση δεν ήταν ομοιόμορφα κατανεμημένη κατά τη διάρκεια του έτους. Μέχρι το καλοκαίρι τίποτα δεν φαινόταν να πηγαίνει άσχημα. Και ξαφνικά οι δαπάνες καταποντίστηκαν. Τα επίσημα στοιχεία υποδηλώνουν ότι οι επενδύσεις συρρικνώθηκαν κατά 6,6% το τρίτο τρίμηνο σε σύγκριση με ένα χρόνο νωρίτερα. Εκ πρώτης όψεως, πρόκειται για μια κατάρρευση που οι κινεζικές αρκούδες προέβλεπαν και η παγκόσμια οικονομία φοβόταν εδώ και καιρό – η Κίνα έφτασε επιτέλους στον προορισμό της στον «δρόμο προς την κόλαση», όπως το έθεσε ένας κριτικός το 2010. Αν και οι επενδύσεις σε ακίνητα μειώνονται εδώ και χρόνια, μέχρι το καλοκαίρι αντισταθμίζονταν από την αύξηση των επενδύσεων σε άλλα τμήματα της οικονομίας, όπως η μεταποίηση, οι υποδομές και οι υπηρεσίες. Οι αισιόδοξοι μπορούσαν να επισημάνουν αυτή την ανθεκτικότητα ως απόδειξη ότι τα οικονομικά προβλήματα της Κίνας προήλθαν σε μεγάλο βαθμό από την πτώση της αγοράς ακινήτων και όχι από μια ευρύτερη απώλεια πίστης στις προοπτικές της χώρας ή στη χάραξη πολιτικής. Όμως το τρίτο τρίμηνο, οι επενδύσεις ακόμα και εκτός των ακινήτων παραπαίουν, μειούμενες κατά 3,5% σε σύγκριση μ’ έναν χρόνο νωρίτερα.

Μια πιθανή εξήγηση είναι η εκστρατεία της κυβέρνησης κατά της «συρρίκνωσης», μια ταμπέλα που έχουν βάλει οι Κινέζοι αξιωματούχοι στον άτακτο ανταγωνισμό. Οι πόλεμοι τιμών και άλλες επιθετικές προσφορές για μερίδιο αγοράς είναι συχνά ο καρπός προηγούμενων υπερεπενδύσεων, με τη δημιουργία μεγαλύτερης παραγωγικής ικανότητας από αυτή που μπορεί να αντέξει η αγορά. Αυτή η υπερεπένδυση είναι συχνά το αποτέλεσμα εξοπλιστικών αγώνων μεταξύ των κυβερνήσεων των επαρχιών ή των πόλεων, που επιθυμούν να καλλιεργήσουν τοπικούς πρωταθλητές σε μοντέρνους κλάδους.

Οι ηγέτες της Κίνας ανησυχούν γι’ αυτή την τάση εδώ και πάνω από ένα χρόνο, αλλά πρόσφατα η ανησυχία τους εκτοξεύτηκε. Τον Ιούλιο, σε μια συνεδρίαση του 24μελούς Πολιτικού Γραφείου, το οποίο περιλαμβάνει τους ισχυρότερους ανθρώπους του Κομμουνιστικού Κόμματος της Κίνας, τονίστηκε η ανάγκη να παταχθεί ο «άτακτος ανταγωνισμός». Στην προσπάθειά τους να καλλιεργήσουν «νέες παραγωγικές δυνάμεις», οι τοπικές κυβερνήσεις πρέπει να αποφύγουν «να πέσουν με τα μούτρα σε νέες πρωτοβουλίες», δήλωσε ο Xi Jinping στις 20 Οκτωβρίου.

Υπάρχει, ωστόσο, ένα πρόβλημα με αυτή την εξήγηση. Η επενδυτική αδυναμία δεν αφορά σε κλάδους που έχουν στοχοποιηθεί από την εκστρατεία κατά της συρρίκνωσης, επισημαίνει ο Adam Wolfe της εταιρείας συμβούλων Absolute Strategy Research. Για παράδειγμα, αν και οι αυτοκινητοβιομηχανίες έχουν επικριθεί για την υπερβολική μείωση των τιμών, οι επενδυτικές τους δαπάνες, σε σύγκριση με το προηγούμενο έτος, αυξήθηκαν κατά 19% από τον Ιανουάριο έως τον Σεπτέμβριο.

Οι τοπικές κυβερνήσεις ενδέχεται να ερμήνευσαν την εκστρατεία ως μια ευρύτερη πρόσκληση να σφίξουν το ζωνάρι. Το υπουργείο Οικονομικών της Κίνας έχει κανονίσει να εκδώσουν ομόλογα φέτος για να αντικαταστήσουν άλλες «κρυφές» υποχρεώσεις τους, συμπεριλαμβανομένων των εκτός ισολογισμού χρεών που οφείλουν οι εταιρείες υποδομών που χρηματοδοτούν. Όμως, οι τοπικές κυβερνήσεις έχουν προχωρήσει περισσότερο από ό,τι προέβλεπε το υπουργείο Οικονομικών, αποπληρώνοντας χρέος με χρήματα που διαφορετικά θα μπορούσαν να χρηματοδοτήσουν επενδύσεις. Ο Zhao Wei της κινεζικής εταιρείας κινητών αξιών Shenwan Hongyuan, υπολογίζει ότι το έλλειμμα ανέρχεται σε περίπου 400 δισ. γιουάν – αρκετά για να εξηγήσουν περίπου το μισό της επιβράδυνσης των επενδύσεων.

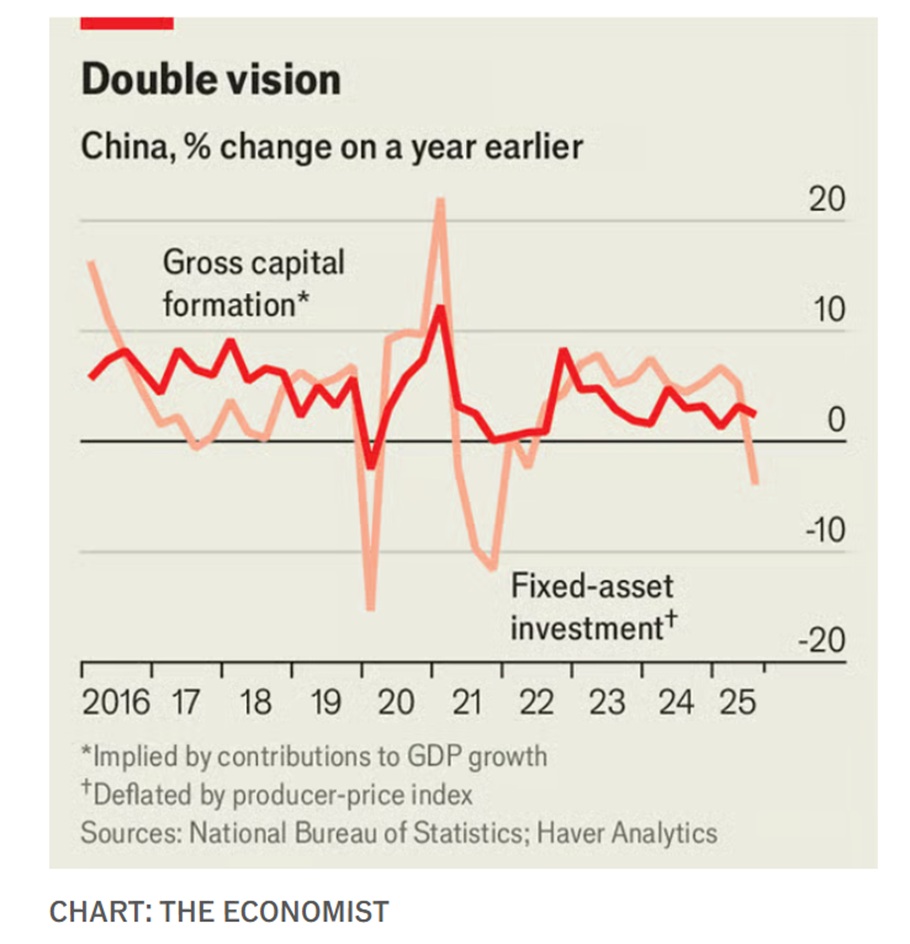

Είναι όμως αυτή η πλήρης εξήγηση; Όπως επισημαίνει ο Andrew Batson της εταιρείας ερευνών Gavekal Dragonomics, η κατάρρευση των επενδύσεων δεν συνάδει με άλλα, συναφή στοιχεία. Το πιο κραυγαλέο, η Εθνική Στατιστική Υπηρεσία της Κίνας αναφέρει ότι οι κεφαλαιουχικές δαπάνες συνέβαλαν σχεδόν στο ένα πέμπτο της αύξησης του ΑΕΠ το τρίτο τρίμηνο. Αν αυτό είναι αλήθεια, τότε οι επενδύσεις θα έπρεπε να αυξηθούν πάνω από 2% σε ετήσια βάση, προσαρμοσμένες για τον πληθωρισμό (βλ. διάγραμμα).

Υπάρχουν ορισμένοι τεχνικοί λόγοι για τους οποίους τα δύο σύνολα στοιχείων μπορεί να μην ευθυγραμμίζονται ακριβώς. Για παράδειγμα, τα μηνιαία στοιχεία για τις επενδύσεις περιλαμβάνουν αγορές γης, οι οποίες δεν καταχωρούνται στον υπολογισμό του ΑΕΠ. Αφήνουν επίσης εκτός τα αποθέματα, τα οποία υπολογίζονται. Ωστόσο, αυτές οι τεχνικές διαφορές δεν φαίνεται να επαρκούν για να εξηγήσουν μια τόσο μεγάλη στατιστική αναντιστοιχία.

Η εναλλακτική εξήγηση του κ. Batson είναι ότι τα μηνιαία στοιχεία υποτιμούν για πρώτη φορά τις επιδόσεις της Κίνας. Οι τοπικές κυβερνήσεις, που επιθυμούν να φανεί ότι κάνουν αυτό που πρέπει για την καταπολέμηση της συρρίκνωσης, υποδηλώνουν τις επενδυτικές τους δαπάνες. Εάν στο παρελθόν είχαν υπερβάλει σε αυτές τις δαπάνες, η εκστρατεία για τη συρρίκνωση τους δίνει ένα άλλοθι ώστε να επαναφέρουν τα στατιστικά τους στοιχεία σε ευθυγράμμιση. Οι Κινέζοι το αποκαλούν «αφαίρεση του νερού» από τους αριθμούς.

Ίσως η καλύτερη απόδειξη ότι η κατάρρευση των επενδύσεων είναι λιγότερο σοβαρή από ό,τι φαίνεται είναι ότι η ίδια η κυβέρνηση δεν πανικοβάλλεται. Μέχρι στιγμής, η αντίδραση της πολιτικής της είναι συγκρατημένη, υπολειπόμενη της περσινής εντυπωσιακής τόνωσης. Η υπηρεσία σχεδιασμού της Κίνας επέτρεψε στις τρεις κεντρικές τράπεζες της χώρας να αγοράσουν μετοχές συνολικής αξίας 500 δισ. γιουάν σε 2.300 επενδυτικά σχέδια. Το υπουργείο Οικονομικών έχει επίσης χαλαρώσει την ποσόστωση των ομολόγων που φέτος μπορούν να εκδώσουν οι τοπικές κυβερνήσεις.

Αυτό αφήνει δύο πιθανότητες: Είτε οι τοπικές κυβερνήσεις της Κίνας λένε την αλήθεια για την κατάρρευση των επενδύσεων και η κεντρική κυβέρνηση δεν αντιδρά επαρκώς στο πρόβλημα, είτε οι τοπικές κυβερνήσεις της Κίνας «διορθώνουν» την συρρίκνωση παραποιώντας τα στοιχεία. Κανένα από τα δύο δεν είναι απολύτως καθησυχαστικό.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.