Πολλά περιουσιακά στοιχεία, προειδοποίησε ο Jamie Dimon στα μέσα Οκτωβρίου, «μοιάζουν να μπαίνουν σε περιοχή φούσκας». Η φωνή του έχει βαρύτητα — όχι μόνο επειδή ηγείται της μεγαλύτερης τράπεζας της Αμερικής, της JPMorgan Chase, αλλά και γιατί ανήκει σε μια ολοένα και μεγαλύτερη ομάδα παρόμοιων φωνών. Ο David Solomon, ο ομόλογός του στην Goldman Sachs, μιλά για «αφθονία επενδυτών». Η Jane Fraser της Citigroup κάνει λόγο για «φουσκωμένες αποτιμήσεις». Η Τράπεζα της Αγγλίας προειδοποιεί ότι «ο κίνδυνος μιας απότομης διόρθωσης της αγοράς έχει αυξηθεί», ενώ το ΔΝΤ εκφράζει φόβους για «άτακτη υποχώρηση», καθώς «οι τιμές των περιουσιακών στοιχείων κινδύνου βρίσκονται πολύ ψηλότερα από τις θεμελιώδεις αξίες τους».

Όλοι έχουν δίκιο για ένα πράγμα: οι αποτιμήσεις πολλών περιουσιακών στοιχείων είναι υπερβολικά υψηλές. Για να αγοράσουν το καλάθι των μετοχών του αμερικανικού δείκτη μετοχών S&P 500, οι επενδυτές πληρώνουν σήμερα 41 φορές τα υποκείμενα, κυκλικά προσαρμοσμένα κέρδη τους – ένας πολλαπλασιαστής που ξεπεράστηκε μόνο κατά τη διάρκεια της φούσκας των dotcom, και τότε όχι κατά πολύ. Τα εταιρικά ομόλογα επενδυτικής βαθμίδας αποδίδουν κατά μέσο όρο μόνο 0,8 ποσοστιαίες μονάδες περισσότερο από τα αντίστοιχα κρατικά ομόλογα. Η τελευταία φορά που αυτό το πιστωτικό περιθώριο ήταν τόσο χαμηλό ήταν επίσης κατά τη διάρκεια της φούσκας των dotcom, το 1998. Ακόμα και ο χρυσός, που συνήθως αποτελεί καταφύγιο, φαίνεται ασυνήθιστα ευάλωτος στις ιδιοτροπίες των traders. Αφού εκτοξεύθηκε σε τιμή ρεκόρ στις 20 Οκτωβρίου, στη συνέχεια υποχώρησε κατά 7% μέσα σε δύο μόλις ημέρες, και τώρα βρίσκεται 8% κάτω από το ανώτατο επίπεδό του.

Ίσως, λοιπόν, μια διόρθωση να έχει ήδη αρχίσει. Πότε θα ακολουθήσουν κι άλλες; Για όποιον ελπίζει να νικήσει την αγορά – συμπεριλαμβανομένων των quant shops και άλλων hedge funds που υπόσχονται αποδόσεις ανεξαρτήτως καιρού – υπάρχουν ελάχιστα πιο πιεστικά ερωτήματα. «Η νιρβάνα των μακροοικονομικών συναλλαγών βασίζεται στη πρόβλεψη αυτών των σημείων καμπής», λέει ο James White της επενδυτικής Elm Wealth. Το πρόβλημα είναι ότι το να φτάσει κανείς τη νιρβάνα είναι σχεδόν αδύνατο.

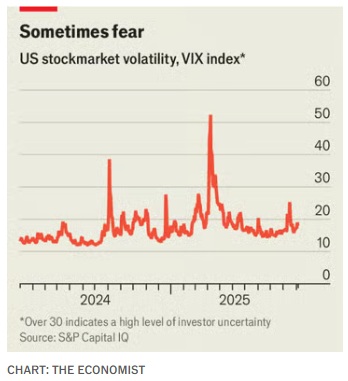

Η πρόβλεψη μιας διόρθωσης καταλήγει στην πρόβλεψη της μεταβλητότητας (ή “vol”): την τάση των τιμών των περιουσιακών στοιχείων να μεταπηδούν. Οι traders και οι quants που επιχειρούν κάτι τέτοιο με τις μετοχές βασίζονται σε μια σειρά από στυλιζαρισμένα γεγονότα, τα οποία γίνονται εμφανή αν κοιτάξετε το διάγραμμα ενός δείκτη τιμών μετοχών για αρκετή ώρα. Ένα από αυτά είναι ότι η μεταβλητότητα είναι «διμορφική», που σημαίνει ότι οι τιμές περνούν μεγάλες περιόδους μετακίνησης που αφορούν σχετικά μικρά ποσά κάθε μέρα, διανθισμένες με μικρότερες περιόδους κατά τις οποίες οι τιμές μετακινούνται πολύ. Η μεταβλητότητα, με άλλα λόγια, έχει την τάση να «πηδάει» από μόνη της: υπάρχουν καθεστώτα χαμηλής μεταβλητότητας και καθεστώτα υψηλής, χωρίς πολλά ενδιάμεσα. Αυτά τα καθεστώτα συσχετίζονται με την γενικότερη κατεύθυνση προς την οποία κινούνται οι τιμές των περιουσιακών στοιχείων. Κατά τη διάρκεια περιόδων χαμηλής μεταβλητότητας, οι τιμές τείνουν να είναι σταθερές ή να αυξάνονται, ενώ κατά τη διάρκεια των περιόδων υψηλής μεταβλητότητας, τείνουν να πέφτουν.

Το γεγονός ότι η μεταβλητότητα παραμένει ως επί το πλείστο εντός του ενός ή του άλλου καθεστώτος σημαίνει ότι, τις περισσότερες φορές, ο καλύτερος τρόπος πρόβλεψης της αυριανής μεταβλητότητας είναι από τη σημερινή. Αυτή η παρατήρηση αποτελεί τη βάση για τα «αυτοπαλινδρομικά» μοντέλα που χρησιμοποιούνται συνήθως από τους traders των τραπεζών και των επενδυτικών εταιρειών για τη μέτρηση του κινδύνου. Τέτοια μοντέλα χρησιμοποιούνται επίσης για την τιμολόγηση δικαιωμάτων προαίρεσης – συμβόλαια που επιτρέπουν στους εμπόρους να επωφεληθούν από τις μεγάλες διακυμάνσεις των τιμών – καθώς κάτι τέτοιο απαιτεί εκτίμηση της αναμενόμενης μεταβλητότητας. Ωστόσο, αν και χρήσιμα από μέρα σε μέρα, αυτά τα μοντέλα είναι εγγενώς ανεπαρκή για να προβλέψουν τα ξαφνικά άλματα της μεταβλητότητας που συνοδεύουν τις διορθώσεις, όταν το καθεστώς αλλάζει.

Ως αποτέλεσμα, πολλοί traders δημιουργούν άλλα μοντέλα για να συμπληρώσουν τα αυτοπαλινδρομικά μοντέλα τους, με βάση εξωτερικούς παράγοντες που μπορεί να προκαλέσουν άλμα της μεταβλητότητας. Η πιο σύγχρονη προσέγγιση είναι η χρήση της μηχανικής μάθησης για την ανάλυση της επίδρασης κάθε υπάρχουσας οικονομικής μεταβλητής. Τα εταιρικά κέρδη, το ΑΕΠ, ο πληθωρισμός, τα στοιχεία για τις θέσεις εργασίας – οποιοδήποτε ή όλα μπορεί να συμβάλουν σε μια ξαφνική «αλλαγή» του κλίματος. Εν τω μεταξύ, η μηχανική μάθηση, είναι ένα ιδανικό εργαλείο για τον εντοπισμό συνδυασμών που μπορεί να υποδεικνύουν τρωτά σημεία που δεν είναι διαισθητικά προφανή. Το Bridgewater, ένα από τα μεγαλύτερα hedge funds στον κόσμο, είναι διάσημο για τις στρατηγικές συναλλαγών που βασίζονται σε περίπλοκους συνδυασμούς οικονομικών μεταβλητών.

Δυστυχώς, ελάχιστές τέτοιες στρατηγικές φαίνεται να λειτουργούν πραγματικά. «Δεν γνωρίζω καμία άλλη εταιρεία εκτός από την Bridgewater που να έχει επιτύχει με αυτά τα μακροοικονομικά μοντέλα», λέει ένας πρώην trader σε αντίπαλο hedge fund. Και ακόμα και τα καλύτερα από αυτά δεν αναμένεται να προβλέψουν ένα «απόλυτο σοκ», όπως η πανδημία ή μια απότομη απόσυρση καταθέσεων από μια τράπεζα, που συχνά πυροδοτούν μια διόρθωση. Τα μακροοικονομικά μοντέλα μπορούν να εντοπίσουν καταστάσεις στις οποίες ένα τέτοιο σοκ θα μπορούσε να έχει υπέρμετρη επίδραση στις αγορές, αλλά όχι πότε θα συμβεί.

Οι traders έχουν άλλα εργαλεία για να εντοπίσουν μια αντιστροφή. Δεδομένου ότι η μεταβλητότητα τείνει να εκτοξεύεται όταν οι τιμές αλλάζουν κατεύθυνση, οι traders που εκμεταλλεύονται τη συγκυρία συχνά εγκαταλείπουν τις θέσεις τους αμέσως μετά την πρώτη μεγάλη κίνηση προς τα κάτω που διακόπτει ένα νικηφόρο σερί. Οι συσχετίσεις μεταξύ διαφορετικών κατηγοριών περιουσιακών στοιχείων μπορούν επίσης να παρέχουν μια έγκαιρη προειδοποίηση ότι μια διόρθωση είναι σε εξέλιξη. Για παράδειγμα, το κλασικό σημάδι ότι οι επενδυτές έχουν περάσει σε κατάσταση «risk-off», είναι ότι οι τιμές των μετοχών πέφτουν καθώς οι τιμές των «καταφυγίων» όπως ο χρυσός και τα κρατικά ομόλογα αυξάνονται.

Ένας καλός τρόπος βελτίωσης των προβλέψεων των ελαττωματικών μοντέλων, λέει ο επικεφαλής των ποσοτικών στρατηγικών σε ένα άλλο μεγάλο hedge fund, είναι ο συνδυασμός πολλών ανεξάρτητων μοντέλων. Ακόμα κι έτσι, όμως, το καλύτερο που μπορεί να ελπίζει ένας trader χωρίς θεϊκή έμπνευση είναι να εντοπίσει τη διόρθωση εγκαίρως και να περιορίσει τις απώλειές του. Οι κορυφαίοι της Wall Street μπορούν να προειδοποιούν για ένα επερχόμενο κραχ —αλλά μην περιμένετε να σας πουν και πότε θα συμβεί.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.