Η ιδέα ότι οι κεντρικές τράπεζες πρέπει να απολαμβάνουν κάποια ανεξαρτησία είναι τόσο παλιά όσο και η κεντρική τραπεζική. «Θέλω να είναι επαρκώς στα χέρια της κυβέρνησης, αλλά όχι υπερβολικά», αναφώνησε ο Ναπολέων Βοναπάρτης το 1806 για την πρόσφατα δημιουργηθείσα Τράπεζα της Γαλλίας. Προσπαθήστε να το πείτε στον πρόεδρο Donald Trump. Έχει περάσει τον τελευταίο χρόνο εκφοβίζοντας την Ομοσπονδιακή Τράπεζα για να μειώσει τα επιτόκια ταχύτερα. Η πίεσή του κλιμακώθηκε στις 11 Ιανουαρίου, όταν ο Jerome Powell, ο πρόεδρος της Fed, δήλωσε ότι το Υπουργείο Δικαιοσύνης είχε επιδώσει στην κεντρική τράπεζα κλητεύσεις. Ο κ. Powell δήλωσε ότι απειλείται πλέον με ποινική δίωξη σχετικά με μια μακροχρόνια διαμάχη για το κόστος ανακαίνισης της έδρας της κεντρικής τράπεζας.

Οι ενέργειες της κυβέρνησης Trump αποτελούν την πιο εντυπωσιακή επίθεση κατά της ανεξαρτησίας των κεντρικών τραπεζών εδώ και δεκαετίες, εν μέρει επειδή η Fed είναι η σημαντικότερη κεντρική τράπεζα. Βέβαια, δεν είναι μόνο στην Αμερική που οι πολιτικοί επεμβαίνουν στη νομισματική πολιτική. Σε όλο τον κόσμο, μια ρύθμιση δεκαετιών που έχει, στο σύνολό της, επιφέρει χαμηλότερο πληθωρισμό και μεγαλύτερη οικονομική σταθερότητα δεν μπορεί πλέον να θεωρείται δεδομένη.

Η σύγχρονη εκδοχή της ανεξαρτησίας των κεντρικών τραπεζών προέκυψε μετά τον δεύτερο παγκόσμιο πόλεμο. Η «συμφωνία μεταξύ του Υπουργείου Οικονομικών και της Fed» του 1951 απελευθέρωσε την κεντρική τράπεζα της Αμερικής από την υποχρέωση να κρατά χαμηλά το κόστος δανεισμού της κυβέρνησης, όπως είχε κάνει κατά τη διάρκεια του πολέμου. Στη Γερμανία, η Bundesbank έλαβε ελευθερία κινήσεων για να κρατήσει τον πληθωρισμό υπό έλεγχο και να αποφύγει την επανάληψη της υποτίμησης του νομίσματος της Βαϊμάρης τη δεκαετία του 1920. Η συγκριτική της επιτυχία κατά τη δεκαετία του 1970 την κατέστησε πρότυπο για την υπόλοιπη ήπειρο.

Το κίνημα απέκτησε δυναμική κατά τη δεκαετία του 1980, καθώς η θεωρητική και εμπειρική έρευνα ενίσχυσε το επιχείρημα υπέρ της ανεξαρτησίας. Σύμφωνα με το σχετικό σκεπτικό, οι πολιτικοί είναι επιρρεπείς στην υιοθέτηση αυτοϋπονομευτικών νομισματικών πολιτικών, επιδιώκοντας υψηλή απασχόληση, απομείωση του χρέους μέσω πληθωρισμού και εκλογικές νίκες. Στόχοι όπως η πλήρης απασχόληση και το χαμηλό κόστος δανεισμού, οι οποίοι ωφελούν το σύνολο της κοινωνίας, επιτυγχάνονται ευκολότερα όταν η χάραξη πολιτικής ανατίθεται σε έναν «συντηρητικό» κεντρικό τραπεζίτη, ενδεχομένως ακόμη και σε έναν εμμονικά προσανατολισμένο στη σταθερότητα των τιμών «φανατικό του πληθωρισμού».

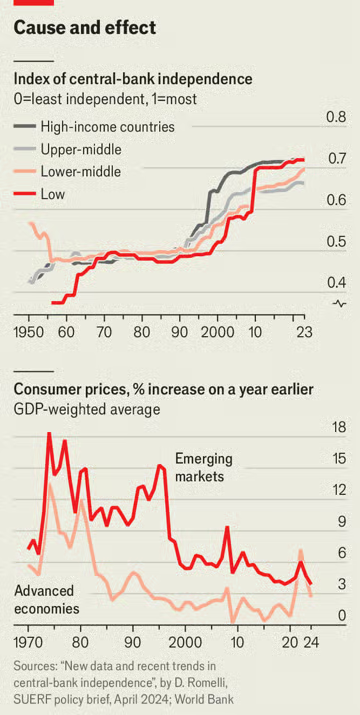

Το αποτέλεσμα ήταν ένας θρίαμβος των εφαρμοσμένων οικονομικών. Καθώς η ανεξαρτησία αυξανόταν, ο πληθωρισμός μειωνόταν (βλ. διάγραμμα). Οι οικονομολόγοι πανηγύρισαν τη «μεγάλη μετριοπάθεια» κατά την οποία οι υφέσεις έγιναν σπανιότερες. Η μεγάλη ύφεση που ακολούθησε την παγκόσμια χρηματοπιστωτική κρίση του 2007-09 ήταν δύσκολο να αποδοθεί στη νομισματική πολιτική. Η σύντομη εν μέσω της πανδημίας δεν είχε καμία σχέση με αυτήν. Η μίμηση των ανεξάρτητων κεντρικών τραπεζών του πλούσιου κόσμου μεταμόρφωσε τις αναδυόμενες αγορές. Στη δεκαετία του 1990 η διαφορά μεταξύ του ετήσιου πληθωρισμού στη μέση φτωχή και πλούσια οικονομία ήταν 6,2 ποσοστιαίες μονάδες. Στη δεκαετία του 2020 ήταν 1,4 μονάδες.

Πλέον, αυτός ο θρίαμβος απειλείται. Πολλές κυβερνήσεις του πλούσιου κόσμου έχουν υπερχρεωθεί τόσο πολύ και έχουν συνηθίσει να εμφανίζουν ελλείμματα, ώστε η επίδραση της νομισματικής πολιτικής στους προϋπολογισμούς τους έχει καταστεί τεράστια. Αν ανατρέψουν την ανεξαρτησία των κεντρικών τραπεζών, αυτή θα δυσκολευτεί να επιβιώσει στις αναδυόμενες αγορές, όπου δεν είναι τόσο βαθιά ριζωμένη.

Ο κ. Trump δεν είναι ο μόνος λαϊκιστής στην εξουσία με ισχυρές απόψεις για τη νομισματική πολιτική. Η Takaichi Sanae, πρωθυπουργός της Ιαπωνίας από τον Οκτώβριο, είχε προηγουμένως καταδικάσει τις αυξήσεις των επιτοκίων ως «ανόητες». Οι αγορές ομολόγων κινήθηκαν έντονα με αφορμή τον διορισμό της. Παρά την επίσημη ανεξαρτησία της Τράπεζας της Ιαπωνίας, το τι κάνει η κυβέρνηση για τη νομισματική πολιτική έχει σημασία. Στη δεκαετία του 2010 η προσπάθεια του Abe Shinzo, τότε πρωθυπουργού, να τερματίσει τον επίμονο αποπληθωρισμό περιλάμβανε μια συμφωνία με την τράπεζα, η οποία επέκτεινε σε τεράστιο βαθμό τα αντισυμβατικά νομισματικά της κίνητρα.

Αυτό έτυχε να είναι η σωστή πολιτική σε μια εποχή πτώσης των τιμών. Σήμερα η Ιαπωνία αντιμετωπίζει το αντίθετο πρόβλημα. Τον Δεκέμβριο οι ανησυχίες για τον πληθωρισμό οδήγησαν την κεντρική τράπεζα να αυξήσει τα επιτόκια σε υψηλό 30 ετών. Αν και η ρητορική της κας Takaichi έχει μαλακώσει κατά τη διάρκεια της θητείας της, η δημοσιονομική και η νομισματική πολιτική βρίσκονται πλέον σε αντίθεση. Το καθαρό χρέος της Ιαπωνίας ανέρχεται στο 130% του ΑΕΠ, οπότε η περαιτέρω αύξηση των επιτοκίων θα συμπιέσει γρήγορα τον προϋπολογισμό της κυβέρνησης, απαιτώντας δημοσιονομική σύσφιξη και όχι χαλάρωση.

Αλλού οι νομισματικοί λαϊκιστές δεν είναι στην εξουσία αλλά περιμένουν στα παρασκήνια. Στη Βρετανία τόσο το λαϊκιστικό-δεξιό κόμμα Reform UK, που προηγείται στις δημοσκοπήσεις, όσο και το λαϊκιστικό-αριστερό κόμμα των Πρασίνων αντιδρούν στον υψηλό λογαριασμό των τόκων της κυβέρνησης. Επειδή η Τράπεζα της Αγγλίας αγόρασε πολλά ομόλογα κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, ένα μεγάλο κομμάτι αυτού του λογαριασμού διατρέχει τώρα τον ισολογισμό της. Οι αγορές ομολόγων πληρώθηκαν με τη δημιουργία νέου χρήματος – στην πραγματικότητα, νέες καταθέσεις στην κεντρική τράπεζα. Οι τόκοι που καταβάλλονται γι’ αυτά τα «αποθεματικά» έχουν διογκωθεί αντίστοιχα.

Η κατάργηση των τόκων επί των αποθεματικών, την οποία έχουν προτείνει τόσο το Reform όσο και οι Πράσινοι, θα ισοδυναμούσε με φόρο στους δανειστές, στερώντας τους εισόδημα, ενώ θα τους άφηνε να πληρώνουν τους τόκους των καταθέσεων. Θα μετέτρεπε την κεντρική τράπεζα σε μια μηχανή μετρητών για την κυβέρνηση, η οποία μπορεί να πιέσει για περισσότερες αγορές ομολόγων για να μειώσει το συνολικό κόστος των επιτοκίων της. Αυτό μπορεί να μην είναι πρόβλημα αν η Γηραιά Κυρία διατηρήσει την ανεξαρτησία της. Ωστόσο, το Reform λέει ότι «τα πάντα πρέπει να είναι υπό συζήτηση» όταν πρόκειται για την κεντρική τράπεζα, συμπεριλαμβανομένης της κυβερνητικής εποπτείας των αποφάσεων για τα επιτόκια.

Η ευρωζώνη υποφέρει από μια σχετική απειλή. Η ανεξαρτησία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) είναι εγγυημένη από τη συνθήκη, καθιστώντας την καλύτερα απομονωμένη από την πολιτική από οποιαδήποτε άλλη μεγάλη κεντρική τράπεζα. Παρόλο που το συνολικό χρέος της ευρωζώνης είναι, στο 88% του ΑΕΠ, λίγο πολύ διαχειρίσιμο, το νούμερο προβλέπεται να αυξηθεί καθώς οι κυβερνήσεις ξοδεύουν χρήματα για την άμυνα και την ταχεία γήρανση των κοινωνιών, ενώ παράλληλα αποκρούουν λαϊκιστές που επικρίνουν κάθε περικοπή του προϋπολογισμού.

Με αυτόν τον τρόπο αυξάνεται ο κίνδυνος μιας νέας κρίσης χρέους, κατά την οποία η ΕΚΤ θα πρέπει να αναλάβει την εγγύηση των πιο υπερχρεωμένων κυβερνήσεων. Η κεντρική τράπεζα έχει ήδη παίξει αυτόν τον ρόλο, στη δεκαετία του 2010 και ξανά κατά τη διάρκεια της πανδημίας. Στη δεκαετία του 2010 κινήθηκε σε μια λεπτή γραμμή, εγγυώμενη ότι θα κάνει «ό,τι χρειαστεί» για να διατηρήσει το ευρώ, διατηρώντας παράλληλα αρκετή μόχλευση για να αναγκάσει τις κυβερνήσεις να βάλουν σε τάξη τους προϋπολογισμούς τους. Ο χαμηλός πληθωρισμός στις αρχές της πανδημίας επέτρεψε στην ΕΚΤ να δικαιολογήσει τις παρεμβάσεις στην αγορά ομολόγων ως αναγκαία οικονομική τόνωση- απλά έτυχε να ωφεληθούν περισσότερο οι υπερχρεωμένες χώρες.

Στον σημερινό πληθωριστικό κόσμο, η στήριξη των υπερχρεωμένων χωρών είναι πιο δύσκολο να δικαιολογηθεί, γεγονός που θα μπορούσε να αυξήσει την επιρροή της κεντρικής τράπεζας επί των παραστρατημένων κρατών, ιδίως δεδομένου ότι οι εθνικιστές στη βόρεια Ευρώπη θα ήθελαν λιγότερο τύπωμα χρήματος, όχι περισσότερο. Από την άλλη, η πιο προβληματική χώρα είναι τώρα η Γαλλία, με χρέη άνω του 115% του ΑΕΠ και ετήσιο έλλειμμα 5% του ΑΕΠ. Το τεράστιο μέγεθος της γαλλικής οικονομίας – όπως και της Ιταλίας, ενός άλλου μεγάλου οφειλέτη – θα την καθιστούσε έναν τρομερό αντίπαλο σε ένα παίγνιο δειλίας. «Δεν θα μπορέσουμε να αποφύγουμε μια συζήτηση με την [ΕΚΤ] για το γαλλικό χρέος», δήλωσε πέρυσι στο Economist ο Jordan Bardella, φαβορί για την προεδρία από τον ακροδεξιό Εθνικό Συναγερμό. Όπως φαίνεται, η τράπεζα θα βρεθεί στη μέση μιας ακόμη πολιτικής μάχης.

Στις αναπτυσσόμενες χώρες, η κύρια πρόσφατη περίπτωση οπισθοδρόμησης ήταν η Ινδονησία. Η κυβέρνησή της δεν είναι ιδιαίτερα υπερχρεωμένη, αλλά κάνει επιδρομή στον ισολογισμό της κεντρικής τράπεζας. Τον Σεπτέμβριο η Τράπεζα της Ινδονησίας ανακοίνωσε ότι συμφώνησε να «μοιραστεί το βάρος» της χρηματοδότησης των αγαπημένων έργων της κυβέρνησης, αυξάνοντας τους τόκους που καταβάλλει στις καταθέσεις του υπουργείου Οικονομικών. Η τράπεζα αγόρασε επίσης εκ νέου κρατικά ομόλογα και κατέχει περίπου το ένα τέταρτο των μετοχών σε ρουπίες. Σε μη μεταρρυθμισμένες χώρες όπως η Γκάνα, η Τουρκία και η Νιγηρία, τα τελευταία χρόνια, οι κεντρικοί τραπεζίτες έχουν αντιμετωπίσει ποινικές διώξεις ή άλλα νομικά προβλήματα.

Το γεγονός ότι ο κ. Powell βρίσκεται σε παρόμοια δύσκολη θέση είναι σημάδι του πόσο τα πράγματα στην Αμερική έχουν ανατραπεί. Ακόμη και μια επιτυχημένη αντίδραση, η οποία ξεκίνησε με το ζωηρό βίντεο του προέδρου της Fed που καταγγέλλει την έρευνα για την ανακαίνιση, μπορεί να φέρει μόνο προσωρινή ανακούφιση. Ο κ. Trump θα ορίσει σύντομα τον αντικαταστάτη του κ. Powell, η θητεία του οποίου ως προέδρου λήγει τον Μάιο. Ένα από τα φαβορί είναι ο Kevin Hassett. Έχει σοβαρές οικονομικές ικανότητες, αλλά είναι στρατευμένο μέλος της ομάδας Trump. Ακόμα και αν ο πρόεδρος επιλέξει έναν πραγματικό τεχνοκράτη, η προοπτική προσωπικών αντιποίνων όπως αυτά εναντίον του κ. Powell θα πρέπει να προκαλεί ρίγος στους υπεύθυνους χάραξης νομισματικής πολιτικής. Το ίδιο θα συνέβαινε και με μια απόφαση του Ανώτατου Δικαστηρίου που θα επέτρεπε στον πρόεδρο να απολύσει τη Lisa Cook, διοικητή της Fed που κατηγορείται για παρατυπίες σε προηγούμενα έγγραφα υποθηκών (τις οποίες αρνείται). Οι δικαστές θα ακούσουν τα επιχειρήματα της υπόθεσης στις 21 Ιανουαρίου.

Όλα αυτά, θα περίμενε κανείς να φρικάρουν τις αγορές ομολόγων. Ωστόσο, η απόδοση του δεκαετούς αμερικανικού κρατικού ομολόγου βρίσκεται λίγο πολύ εκεί που βρισκόταν πριν ο κ. Powell μιλήσει. Αυτή η εξέλιξη μπορεί να αντικατοπτρίζει τη νέα του τόλμη και τους νέους φλύαρους φίλους του. Αρκετοί Ρεπουμπλικάνοι γερουσιαστές έχουν δηλώσει ότι θα μπλοκάρουν τους διορισμούς του κ. Trump στη Fed μέχρι να επιλυθεί η υπόθεση εναντίον του κ. Powell. Ο κ. Trump αρνήθηκε ότι γνώριζε κάτι για την έρευνα.

Μια άλλη εξήγηση για την ησυχία των vigilantes των ομολόγων είναι η επώδυνη πολιτική του πληθωρισμού. Ένα επιχείρημα κατά της αναγκαιότητας των ανεξάρτητων κεντρικών τραπεζών είναι ότι ο πληθωρισμός εξοργίζει τους ψηφοφόρους όσο ελάχιστα άλλα. Ο Jimmy Carter πλήρωσε το τίμημα γι’ αυτό το 1980, όπως και η Kamala Harris το 2024. Η διαρκής «κρίση προσιτότητας» παραμένει ο βραχνάς των απανταχού κατεστημένων αξιωματούχων. Ένα πράγμα που κρατάει την κα Takaichi από μεγαλύτερη ανάμειξη φαίνεται να είναι ότι η πιο χαλαρή νομισματική πολιτική θα αποδυνάμωνε το γιεν, το οποίο δεν είναι δημοφιλές στο κοινό που έχει βαρεθεί τις ακριβές εισαγωγές. Ίσως. Αλλά το να βασίζεσαι στην αυτοσυγκράτηση των πολιτικών είναι τεράστιο ρίσκο. Η προσήλωση στις ανεξάρτητες κεντρικές τράπεζες, οι οποίες έχουν αποδείξει ότι μπορούν να ανταποκριθούν στη δουλειά τους ξανά και ξανά, είναι μακράν το ασφαλέστερο στοίχημα.

© 2026 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.