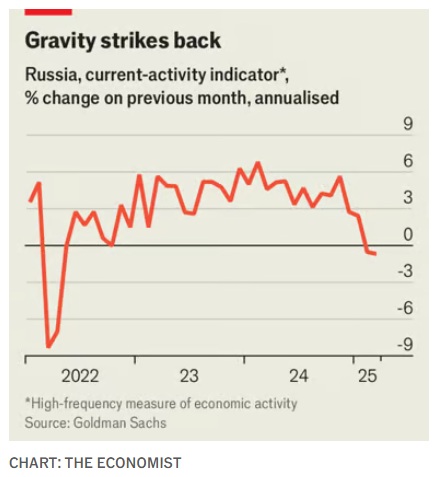

Από το Καλίνινγκραντ στο Βλαδιβοστόκ, κάτι αλλάζει. Ένας δείκτης υψηλής συχνότητας που παράγεται από την Goldman Sachs δείχνει ότι, από τα τέλη του περασμένου έτους, η ετήσια οικονομική ανάπτυξη της Ρωσίας έχει μειωθεί από περίπου 5%, κοντά στο μηδέν (βλ. διάγραμμα). Η VEB, η ρωσική αναπτυξιακή τράπεζα, διαπιστώνει παρόμοιες τάσεις στην εκτίμησή της για τη μηνιαία ανάπτυξη. Μια μέτρηση υψηλής συχνότητας του κύκλου εργασιών των επιχειρήσεων που καταρτίζει η Sberbank, ο μεγαλύτερος δανειστής της Ρωσίας, υποχωρεί. Αν και σε επαγρύπνηση, η κυβέρνηση αναγνωρίζει ότι κάτι συμβαίνει. Στις αρχές Απριλίου η κεντρική τράπεζα σημείωσε ότι πρόσφατα «ένας αριθμός τομέων κατέγραψε χαμηλότερη παραγωγή λόγω της κατακόρυφης πτώσης της… ζήτησης».

Οι ανησυχίες της Ρωσίας έρχονται μετά από τρία χρόνια κατά τα οποία η οικονομία της ξεπέρασε σχεδόν όλες τις προβλέψεις, λόγω του συνδυασμού της δημοσιονομικής σπατάλης , των υψηλών τιμών των βασικών εμπορευμάτων και της στρατιωτικοποίησης της οικονομίας. Μετά την εισβολή στην Ουκρανία το 2022, οι οικονομολόγοι προέβλεπαν συρρίκνωση του ετήσιου ΑΕΠ έως και 15%. Εκείνο το έτος, το ΑΕΠ πράγματι μειώθηκε κατά 1,4%, προτού αυξηθεί κατά 4,1% το 2023 και 4,3% το 2024. Η καταναλωτική εμπιστοσύνη πλησίασε επίπεδα ρεκόρ. Καθώς άρχισε να διαφαίνεται ότι ο Donald Trump, ο πρόεδρος της Αμερικής, θα μπορούσε να δώσει στον Vladimir Putin αυτό που θέλει για να τερματίσει τον πόλεμό του στην Ουκρανία, ορισμένοι ανέμεναν ότι το 2025 η οικονομία της Ρωσίας θα επιταχυνόταν ακόμα περισσότερο.

Όμως, τι κρύβεται πίσω από την ξαφνική επιβράδυνση; Τρεις εξηγήσεις ξεχωρίζουν. Η πρώτη αφορά αυτό που η κεντρική τράπεζα της Ρωσίας αποκαλεί κατ’ ευφημισμόν «διαρθρωτικό μετασχηματισμό» της οικονομίας, η οποία παλαιότερα ήταν στραμμένη προς τη Δύση και είχε αποδεχθεί την ιδιωτική επιχειρηματικότητα (εντός ορίων). Από το 2022, όμως, έχει μετατραπεί σε μια πολεμική οικονομία που βλέπει προς την Ανατολή. Αυτός ο μετασχηματισμός απαίτησε τεράστιες επενδύσεις, όχι μόνο σε εργοστάσια όπλων και πυρομαχικών, αλλά και σε νέες εφοδιαστικές αλυσίδες που επιτρέπουν μεγαλύτερο εμπόριο με την Κίνα και την Ινδία (καθώς και περισσότερη παραγωγή στο εσωτερικό). Στα μέσα του 2024 οι πραγματικές δαπάνες για πάγιο κεφάλαιο ήταν 23% υψηλότερες από ό,τι στα τέλη του 2021.

Η προσαρμογή αυτή, λέει η κεντρική τράπεζα, έχει πλέον ολοκληρωθεί. Οι στρατιωτικές δαπάνες ακολουθούν παρόμοιο μοτίβο. Ο Julian Cooper του Διεθνούς Ινστιτούτου Ερευνών για την Ειρήνη της Στοκχόλμης, ενός κέντρου μελετών, εκτιμά ότι φέτος οι στρατιωτικές δαπάνες θα αυξηθούν κατά μόλις 3,4% σε πραγματικούς όρους, μια τρομακτική επιβράδυνση από την αύξηση 53% του περασμένου έτους. Οι ασθενέστερες δαπάνες για τον «διαρθρωτικό μετασχηματισμό» σημαίνουν βραδύτερη ανάπτυξη -αλλά αυτό δεν θα πρέπει να ανησυχεί τον κ. Putin αν απελευθερώσει επενδύσεις για παραγωγικές χρήσεις. «Όσο παράξενο κι αν ακούγεται, δεδομένης της μακροοικονομικής πραγματικότητας, δεν χρειαζόμαστε ακόμη τέτοια ανάπτυξη», δήλωσε τον Δεκέμβριο.

Ο δεύτερος παράγοντας είναι η νομισματική πολιτική. Ο ρωσικός πληθωρισμός βρίσκεται εδώ και μήνες πάνω από τον στόχο της κεντρικής τράπεζας για 4% σε ετήσια βάση, ξεπερνώντας ακόμα και το 10% τον Φεβρουάριο και τον Μάρτιο. Οι φρενήρεις στρατιωτικές δαπάνες είναι μια αιτία, αλλά το ίδιο ισχύει και για την έλλειψη εργατικού δυναμικού που προκαλείται από την επιστράτευση και τη μετανάστευση εξειδικευμένων εργαζομένων. Πέρυσι οι ονομαστικοί μισθοί αυξήθηκαν κατά 18%, αναγκάζοντας τις επιχειρήσεις να ανεβάσουν τις τιμές τους. Σε απάντηση η κεντρική τράπεζα έχει σφίξει τα πράγματα. Στις 25 Απριλίου επέλεξε να διατηρήσει το επιτόκιο αναφοράς της στο τιμωρητικό υψηλό του 21%, το υψηλότερο ποσοστό που έχουμε δει από τις αρχές της δεκαετίας του 2000.

Η υπερ-επιθετική στάση της μπορεί τελικά να αποδώσει καρπούς. Τα υψηλά επιτόκια ενθάρρυναν την εισροή κεφαλαίων στο ρούβλι. Ένα ισχυρότερο νόμισμα, με τη σειρά του, καθιστά τις εισαγωγές φθηνότερες. Οι προσδοκίες των Ρώσων για τον πληθωρισμό κατά τους επόμενους 12 μήνες αμβλύνονται, από το πρόσφατο ανώτατο επίπεδο του 14% στο 13 % περίπου.Τα στοιχεία υψηλής συχνότητας υποδηλώνουν ότι ο πληθωρισμός υποχωρεί. Η άλλη πλευρά του αποπληθωρισμού είναι η βραδύτερη ανάπτυξη. Αντί να τα ξοδεύουν, οι Ρώσοι τοποθετούν τα χρήματά τους σε λογαριασμούς ταμιευτηρίου. Τα υψηλά επιτόκια αποθαρρύνουν περαιτέρω τις επενδύσεις κεφαλαίου.

Αν ήταν μόνο αυτό, ίσως ο κ. Putin να παρέμενε ικανοποιημένος. Για την κυβέρνηση της Ρωσίας, μια μικρή, σταδιακή επιβράδυνση μπορεί να είναι ένα τίμημα που αξίζει να πληρώσει, αν αυτό σημαίνει ότι θα τιθασεύσει τον πληθωρισμό. Το πρόβλημα είναι ότι η επιβράδυνση δεν είναι ούτε σταδιακή ούτε μικρή. Αυτό οφείλεται στο γεγονός ότι, τις τελευταίες εβδομάδες, ένας τρίτος παράγοντας έχει έρθει να κυριαρχήσει σε όλους τους άλλους – οι εξωτερικές συνθήκες έχουν επιδεινωθεί. Καθώς ο εμπορικός πόλεμος της Αμερικής κλιμακώνεται, οι προβλέψεις για την παγκόσμια ανάπτυξη υποχώρησαν και οι τιμές του πετρελαίου τις ακολούθησαν. Οι οικονομολόγοι ανησυχούν ιδιαίτερα για την Κίνα, τον μεγαλύτερο αγοραστή ρωσικού πετρελαίου. Το ΔΝΤ μείωσε τις προσδοκίες του για την αύξηση του κινεζικού ΑΕΠ το 2025 από 4,6% σε 4%.

Η πτώση των τιμών του πετρελαίου προκαλεί κάθε είδους προβλήματα στη Ρωσία. Έχει πλήξει το χρηματιστήριο, όπου οι πετρελαϊκές εταιρείες αντιπροσωπεύουν το ένα τέταρτο της κεφαλαιοποίησης. Ο δείκτης MOEX, ο οποίος παρακολουθεί τις τιμές των μετοχών των 50 κορυφαίων εισηγμένων εταιρειών, υποχώρησε κατά ένα δέκατο από την πρόσφατη κορύφωσή του. Καθώς τα έσοδα από τις εξαγωγές μειώνονται, η διολίσθηση των τιμών του πετρελαίου επηρεάζει άμεσα και την πραγματική οικονομία. Τα ταμεία της κυβέρνησης αισθάνονται ήδη την πίεση: τον Μάρτιο τα φορολογικά έσοδα από το πετρέλαιο και το φυσικό αέριο μειώθηκαν σε ετήσια βάση κατά 17%. Στις 22 Απριλίου το Reuters, επικαλούμενο επίσημα έγγραφα, ανέφερε ότι φέτος η κυβέρνηση αναμένει απότομη επιβράδυνση των πωλήσεων πετρελαίου και φυσικού αερίου. Ο κ. Trump μπορεί να είναι καλοπροαίρετος απέναντι στον κ. Putin, αλλά με τον εμπορικό του πόλεμο τον γονάτισε.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com