Κανένα νεκρό ίδρυμα δεν στοιχειώνει περισσότερο το χρηματοπιστωτικό σύστημα από την Drexel Burnham Lambert. Η επενδυτική τράπεζα, η οποία κατέρρευσε το 1990, είναι για τη σημερινή Wall Street ό,τι ήταν το PayPal για τη σημερινή Silicon Valley: ένα εκκολαπτήριο για νέους που διαμόρφωσαν μια ολόκληρη βιομηχανία. Ενώ οι προερχόμενοι από την εταιρεία πληρωμών θα ιδρύσουν τη SpaceX, το LinkedIn και το YouTube, οι απόφοιτοι της Drexel ίδρυσαν τις Apollo, Ares και Cerberus, καθώς και εταιρείες που αργότερα έγιναν τα πιστωτικά τμήματα της Bain Capital και της Blackstone.

Η μεγάλη καινοτομία της Drexel υπό τον Michael Milken ήταν η εισαγωγή επικίνδυνων δανειοληπτών στις αγορές ομολόγων. Κατά τη διάρκεια της δεκαετίας του 1980, τα ομόλογα σκουπίδια της τροφοδότησαν την έκρηξη των ιδιωτικών μετοχών με μόχλευση. Οι φιλοδοξίες των απογόνων της, και ιδίως της Apollo, είναι ακόμη πιο ριζοσπαστικές. Και αυτές, επίσης, αναπτύχθηκαν χρηματοδοτώντας εξαγορές, αλλά τώρα φλερτάρουν με πολύ περισσότερους τύπους δανειοληπτών, από εταιρείες blue-chip έως νοικοκυριά, με την υπόσχεση ότι θα είναι ταχύτερες, πιο ευέλικτες και πιο αξιόπιστες από τις τράπεζες. Ταυτόχρονα προσφέρουν στους επενδυτές υψηλότερες αποδόσεις από ό,τι σε άλλα είδη χρέους χωρίς αύξηση του κινδύνου.

Όπως και ο κ. Milken πριν από αυτούς, οι βασιλιάδες της ιδιωτικής πίστης πιστεύουν ότι εισάγουν ζωτικότητα σε ένα δύσκαμπτο σύστημα. Ο Marc Rowan, το αφεντικό της Apollo, βλέπει την ιδιωτική πίστη ως τη λύση στον εύθραυστο τραπεζικό τομέα και ως ευλογία για την οικονομία. Η KKR, μια αντίπαλη επενδυτική εταιρεία, παρομοίασε τη σημερινή καινοτομία στην πίστωση με το λανσάρισμα του iPhone το 2007 -μια ιστορική ανατροπή.

Οι ρυθμιστικές αρχές και ορισμένοι τραπεζίτες είναι επιφυλακτικοί. Βλέπουν το ιδιωτικό χρέος ως μια πληθωρική και επικίνδυνη μορφή ρυθμιστικού αρμπιτράζ, που είναι βέβαιο ότι θα εκραγεί όταν οι αθετήσεις πληρωμών αυξηθούν -όπως θα συνέβαινε σίγουρα κατά τη διάρκεια μιας ύφεσης. Υποθέτουν ότι η επέκταση της ιδιωτικής πίστης σε νέα είδη περιουσιακών στοιχείων και επενδυτών θα επιτείνει τον παραλογισμό, με δυνητικά συστημικές συνέπειες.

Το διακύβευμα είναι τεράστιο. Οι πέντε μεγαλύτεροι διαχειριστές ιδιωτικών πιστώσεων έχουν συγκεντρώσει στοιχεία ενεργητικού χρέους ύψους 1,9 τρισ. δολαρίων, αλλά θεωρούν ότι όλα τα 40 τρισ. δολάρια που δανείζονται τα αμερικανικά νοικοκυριά και οι επιχειρήσεις είναι εύκολη λεία, ιδίως τα δάνεια ύψους 13 τρισ. δολαρίων που βρίσκονται στους ισολογισμούς των τραπεζών. Η συμβουλευτική εταιρεία McKinsey λέει ότι η αγορά ιδιωτικής πίστης που μπορεί να απευθυνθεί είναι 34 τρισ. δολάρια. Η Apollo, περίπου 40 τρισ. δολάρια.

Μέχρι στιγμής, η ιδιωτική πίστη αποτελείται κυρίως από εταιρείες ιδιωτικών κεφαλαίων που δανείζουν εταιρείες που ανήκουν σε άλλες εταιρείες ιδιωτικών κεφαλαίων. Αντιπροσωπεύει το τρίτο κύμα καινοτομίας στον δανεισμό από τέτοιες υπερχρεωμένες επιχειρήσεις. Μετά τα junk bonds στη δεκαετία του 1980 -το πρώτο κύμα- ήρθαν τα μοχλευμένα δάνεια, τα οποία χορηγούνται από επενδυτικές τράπεζες πριν τιτλοποιηθούν (συγκεντρωθούν και τεμαχιστούν) από διαχειριστές περιουσιακών στοιχείων ως εξασφαλισμένες δανειακές υποχρεώσεις. Οι προκύπτοντα κομμάτια, που ποικίλλουν ως προς τον κίνδυνο, πωλούνται σε επενδυτές, συμπεριλαμβανομένων ασφαλιστών και τραπεζών. Το μερίδιο του εταιρικού χρέους που ταξινομείται ως τραπεζικά δάνεια μειώθηκε από το ένα τρίτο τη δεκαετία του 1960 στο ένα δέκατο το 2009 λόγω αυτών των καινοτομιών.

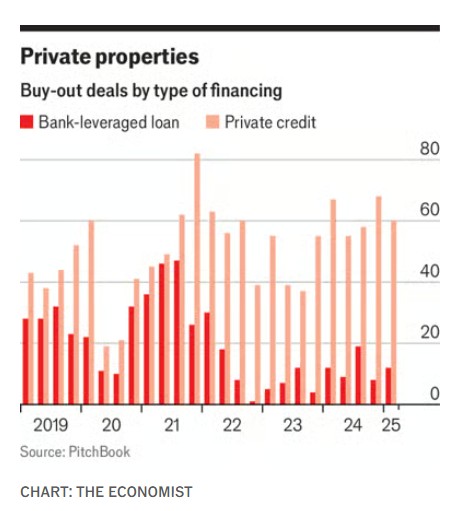

Το πρόβλημα είναι ότι οι τράπεζες μπορεί να μείνουν με ανεπιθύμητο χρέος όταν η ζήτηση των επενδυτών στερεύει, όπως όταν οι κεντρικές τράπεζες άρχισαν να αυξάνουν τα επιτόκια το 2022 (ορισμένα δάνεια που χρηματοδότησαν την εξαγορά του Twitter από τον Elon Musk τον Οκτώβριο του 2022 πωλήθηκαν μόλις τον Απρίλιο). Τα κεφάλαια ιδιωτικής πίστης, δανειστές που συχνά διαχειρίζονται εταιρείες με μεγάλες επιχειρήσεις ιδιωτικών μετοχών, μπήκαν στο παιχνίδι και ευδοκίμησαν σε αυτήν την αναταραχή. Τώρα χρηματοδοτούν την πλειονότητα των νέων συμφωνιών εξαγοράς -συμπεριλαμβανομένων ορισμένων από τις μεγαλύτερες (βλ. διάγραμμα).

Όμως αυτό δεν είναι τίποτα σε σύγκριση με την αυτοκρατορία χρέους που σχεδιάζει να οικοδομήσει η ιδιωτική πίστη. Για να το καταλάβετε -και πόσο ριζοσπαστικό είναι- δείτε τους τρόπους με τους οποίους αντλούν κεφάλαια και βρίσκουν δανειολήπτες.

Πρώτον, το κεφάλαιο. Ορισμένα κεφάλαια έχουν ήδη αναπτυχθεί μαζικά χάρη στην προσέλκυση μεμονωμένων επενδυτών. Τα περιουσιακά στοιχεία που κατέχουν οι εταιρείες ανάπτυξης επιχειρήσεων (BDC), τα κεφάλαια που επενδύουν σε ιδιωτική πίστη και είναι γενικά ανοικτά σε μεμονωμένους επενδυτές, έχουν από το 2019 τετραπλασιαστεί σε 440 δισ. δολάρια. Η Blackstone ξεκίνησε το BCRED, το μεγαλύτερο, το οποίο απευθύνεται σε πλούσιους ιδιώτες, το 2021. Το κεφάλαιο διαχειρίζεται σήμερα δάνεια ύψους 70 δισ. δολαρίων. Αν ήταν τράπεζα, το BCRED θα ήταν το 37ο μεγαλύτερο της Αμερικής.

Για να διευρύνουν την απήχησή τους στους μικροεπενδυτές, οι αρχιτέκτονες αυτών των επενδυτικών προϊόντων έχουν γίνει μάλλον δημιουργικοί. Η Apollo και η State Street, μια εταιρεία διαχείρισης περιουσιακών στοιχείων, εγκαινίασαν τον Φεβρουάριο ένα διαπραγματεύσιμο αμοιβαίο κεφάλαιο (ETF) το οποίο κατέχει ένα χαρτοφυλάκιο που περιλαμβάνει ιδιωτικά δάνεια. Η Apollo έχει επίσης αρχίσει να «συμβολαιοποιεί» το ACRED, ένα κεφάλαιο ιδιωτικής πίστης, για να δώσει στους επενδυτές πρόσβαση στα προϊόντα του στην αλυσίδα μπλοκ (blockchain). Η KKR λανσάρει προϊόντα που συνδυάζουν δημόσιο και ιδιωτικό χρέος για ιδιώτες επενδυτές μέσω της συνεργασίας της με την Capital Group, έναν άλλον διαχειριστή περιουσιακών στοιχείων. Τον Απρίλιο η Blackstone δήλωσε ότι εργάζεται σε κάτι παρόμοιο με την Vanguard και την Wellington Management.

Οι εταιρείες ιδιωτικής πίστης στρέφονται επίσης στην ασφάλιση ζωής για την άντληση κεφαλαίων. Σε αντίθεση με τις τραπεζικές καταθέσεις, οι οποίες μπορούν να αποσυρθούν άμεσα με ένα smartphone κατά τη διάρκεια ενός πανικού, οι κάτοχοι ασφαλιστηρίων συμβολαίων ζωής συνήθως επιβαρύνονται με κυρώσεις για την πρόωρη ανάληψη του κεφαλαίου τους. Οι εταιρείες ιδιωτικών αγορών υποστηρίζουν ότι αυτή η συγκριτικά σταθερή χρηματοδότηση καθιστά τους ασφαλιστές ιδανικούς αγοραστές λιγότερο ρευστών και πιο σύνθετων περιουσιακών στοιχείων με υψηλότερες αποδόσεις, συμπεριλαμβανομένων των ιδιωτικών πιστώσεων. Ο κοιμισμένος κλάδος των ασφαλίσεων ζωής μπορεί να αξιοποιηθεί για τη χρηματοδότηση μακροπρόθεσμων έργων και δανεισμού, προς όφελος της αμερικανικής οικονομίας και του αυξανόμενου αριθμού συνταξιούχων. Ωφελούνται επίσης από τη χαλαρή ρύθμιση, μεταξύ άλλων μέσω υπεράκτιων αντασφαλιστικών συμφωνιών στις Βερμούδες και τα νησιά Κέιμαν.

Η Apollo ξεκίνησε την Athene, τον ασφαλιστικό της βραχίονα, το 2009 -μια δεκαετία πριν πολλοί από τους ανταγωνιστές της συνειδητοποιήσουν την ιδέα. Η Athene πωλεί σήμερα περισσότερες προσόδους, ένα είδος συνταξιοδοτικού προϊόντος, από οποιαδήποτε άλλη ασφαλιστική εταιρεία στην Αμερική. Πέρυσι η KKR ολοκλήρωσε την εξαγορά της Global Atlantic, μιας άλλης μεγάλης ασφαλιστικής εταιρείας. Η Blackstone, αντί να αγοράσει μια εταιρεία άμεσα, έχει λάβει μειοψηφικά μερίδια σε ασφαλιστικές εταιρείες με αντάλλαγμα τη διαχείριση των περιουσιακών τους στοιχείων. Αυτή τη στιγμή έχει υπό την εποπτεία της ασφαλιστικά περιουσιακά στοιχεία ύψους 237 δισ. δολαρίων. Η Brookfield και η Carlyle, δύο ακόμη επενδυτικές εταιρείες, διαχειρίζονται αμφότερες ασφαλιστικά περιουσιακά στοιχεία. Επιπλέον, τον Απρίλιο η Bain Capital δήλωσε ότι θα αγοράσει το 9,9% της Lincoln Financial, μιας άλλης ασφαλιστικής εταιρείας ζωής, με αντάλλαγμα τη διαχείριση των περιουσιακών της στοιχείων.

Αυτή η αγωνία για νέα περιουσιακά στοιχεία συνοδεύτηκε από μια επιθετική αναζήτηση χώρων και τρόπων δανεισμού τους. Αυτή περιλαμβάνει σταθερές επιχειρήσεις με ισχυρότερη πιστοληπτική ικανότητα, οι οποίες στο παρελθόν δανείζονταν από την αγορά ομολόγων της Αμερικής με επενδυτική διαβάθμιση. Παράλληλα, επεκτείνεται σε αγορές όπως τα ενυπόθηκα δάνεια, οι πιστωτικές κάρτες και άλλοι τύποι δανεισμού με βάση τα περιουσιακά στοιχεία. Η Goldman Sachs εκτιμά ότι οι εταιρείες ιδιωτικής πίστης θα μπορούσαν να καταλάβουν 11,5 τρισ. δολάρια τέτοιου χρέους -μεγάλο μέρος του οποίου δανείζεται σήμερα από τις τράπεζες.

Οι τράπεζες κάνουν τα πάντα για να τις προμηθεύσουν με χρέος. Συνεργάζονται με διαχειριστές περιουσιακών στοιχείων, μεταφέροντας το χρέος από τους αυστηρά ρυθμιζόμενους ισολογισμούς σε ασφαλιστές και ταμεία. Σύμφωνα με τον πάροχο δεδομένων PitchBook, οκτώ τέτοιες συνεργασίες ανακοινώθηκαν μεταξύ Οκτωβρίου και Μαρτίου (το 2023 υπήρχαν τέσσερις). Η Barclays συμφώνησε πέρυσι να ξεφορτωθεί στην Blackstone ένα χαρτοφυλάκιο χρέους πιστωτικών καρτών έναντι του οποίου θα έπρεπε να κρατήσει περισσότερα κεφάλαια. Τον Σεπτέμβριο η Citigroup πραγματοποίησε τη μεγαλύτερη τέτοια συμφωνία μέχρι στιγμής, συμφωνώντας να οργανώσει εταιρικά δάνεια ύψους 25 δισ. δολαρίων πριν τα διοχετεύσει σε διάφορα funds της Apollo.

Το γρήγορο φλερτ μεταξύ τραπεζών και διαχειριστών περιουσιακών στοιχείων εξέπληξε πολλούς. Το 2023 ο πρόεδρος της ελβετικής UBS δήλωσε σε συνέδριο ότι υπάρχει «σαφώς μια φούσκα περιουσιακών στοιχείων» στην ιδιωτική πίστη. Τον Μάιο η τράπεζα συμφώνησε να συνεργαστεί με την General Atlantic για να δώσει στους πελάτες των τραπεζών πρόσβαση στη δυνατότητα δανεισμού από τον διαχειριστή περιουσιακών στοιχείων ιδιωτικών αγορών. Ένας επενδυτής παρομοιάζει τις νέες συμπράξεις με πλούσιους ηλικιωμένους που βρίσκουν νεαρότερες νύφες. Τέτοια ζευγάρια Μαΐου-Δεκεμβρίου περιλαμβάνουν την Oaktree, ένα fund 30 ετών στην Καλιφόρνια, και τη Lloyds, μια βρετανική τράπεζα 260 ετών.

Ωστόσο, οι μεγαλύτερες επιχειρήσεις κάνουν περισσότερα για να αντικαταστήσουν τις τράπεζες από το να απομυζούν τα δάνειά τους. Δημιουργούν όλο και περισσότερο δικά τους δάνεια. Η Blackstone χορήγησε πέρυσι δάνεια επενδυτικής βαθμίδας ύψους 35 δισ. δολαρίων, τα οποία προορίζονται για τους ασφαλιστικούς ισολογισμούς που διαχειρίζεται. Η Apollo διέθεσε 220 δισ. δολάρια σε όλες τις επιχειρήσεις της. Σχεδόν το μισό προήλθε από μια σταθερά 16 εταιρειών δανεισμού που ανήκουν στην Apollo, την Athene και άλλα συνδεδεμένα κεφάλαια. Μεταξύ αυτών περιλαμβάνεται ένα πρώην τμήμα της GE Capital, του άτυχου χρηματοδοτικού βραχίονα του θρυλικού αμερικανικού βιομηχανικού ομίλου, και της Atlas, της θρυλικής επιχείρησης τιτλοποίησης της άτυχης ελβετικής Credit Suisse.

Μπορεί αυτό το επανασυνδεδεμένο σύστημα να αντέξει την ύφεση;

Η Apollo εκτιμά ότι μέχρι το τέλος της δεκαετίας θα ξεπεράσει τα 275 δισ. δολάρια ετησίως. Το ποσό αυτό περιλαμβάνει μεγάλους πελάτες. Από τότε που η εταιρεία έκλεισε συμφωνία για τη χρηματοδότηση της AB InBev, μιας γιγαντιαίας ζυθοποιίας, το 2020, η ζήτηση για τις υπηρεσίες της αυξάνεται από τα αφεντικά των επιχειρήσεων που ελπίζουν να επωφεληθούν από την απαράμιλλη ικανότητα της εταιρείας για χρηματοοικονομική μηχανική. Τον περασμένο Ιούνιο η Apollo παρείχε 11 δισ. δολάρια στην ιρλανδική μονάδα παραγωγής της Intel. Για τους σκοπούς της πιστοληπτικής αξιολόγησης της αμφισβητούμενης εταιρείας κατασκευής τσιπ η συναλλαγή ταξινομήθηκε ως επένδυση σε μετοχές. Ωστόσο, η συμφωνία δομήθηκε για να παράσχει 4,7 δισ. δολάρια χρέους με άριστη διαβάθμιση για τον ισολογισμό της Athene, που ισοδυναμεί με το 15% του κεφαλαίου της ασφαλιστικής εταιρείας (η Intel έχει έκτοτε υποβαθμιστεί από τους οίκους αξιολόγησης και η τιμή της μετοχής της έχει υποχωρήσει σχεδόν κατά ένα τρίτο). Η Blackstone ανακοίνωσε μια παρόμοια συναλλαγή με την EQT Corporation τον Νοέμβριο, επιτρέποντας στον παραγωγό φυσικού αερίου να διατηρήσει την πιστοληπτική του διαβάθμιση, ενώ παρείχε χρέος στους ασφαλιστές που συμβούλευε η Blackstone.

Μια επανάσταση εξαπλώνεται στις αγορές χρέους. Μπορεί όμως αυτό το σύστημα να αντιμετωπίσει μια ύφεση; Οι BDC παρέχουν μια εικόνα των επενδύσεών τους κάθε τρίμηνο. Ακόμα και πριν ο πρόεδρος Donald Trump θεσπίσει νέους δασμούς στις 2 Απριλίου, οι δανειολήπτες ανέβαλαν τις πληρωμές τόκων σε μια προσπάθεια να αποτρέψουν τις αθετήσεις πληρωμών. Σχεδόν οι μισοί δανειολήπτες έχουν αρνητικές ελεύθερες λειτουργικές ταμειακές ροές, σε σύγκριση με το ένα τέταρτο στο τέλος του 2021. Ιδιαίτερη ανησυχία προκαλεί η συγκέντρωση των δανείων ιδιωτικής πίστης στους τομείς της τεχνολογίας και των επιχειρηματικών υπηρεσιών.

Υπάρχει επίσης σίγουρα κρυφό άγχος σε ένα σύστημα όπου τα περιουσιακά στοιχεία αλλάζουν χέρια λιγότερο συχνά από ό,τι στις δημόσιες αγορές. Δείτε, για παράδειγμα, την Pluralsight, μια εταιρεία τεχνολογίας που αγοράστηκε από την Vista, μια εταιρεία ιδιωτικών κεφαλαίων, το 2021. Τα ιδιωτικά δάνεια προς την Pluralsight είχαν σημειωθεί κοντά στην ονομαστική αξία πριν δουν την αξία τους να μειώνεται σε μια αναδιάρθρωση πέρυσι. Τον Ιανουάριο τα κλειδιά της Alacrity, μιας άλλης εταιρείας λογισμικού, παραδόθηκαν στους δανειστές που μέχρι πρόσφατα είχαν αποτιμήσει το χρέος της σε παρόμοια υψηλά επίπεδα. Τα ιδιωτικά επενδυτικά κεφάλαια ξόδεψαν χρόνια πληρώνοντας ανώτατες τιμές για περιουσιακά στοιχεία πριν από το 2022. Μια ύφεση θα αποκάλυπτε αναμφίβολα περισσότερες περιπτώσεις κακής δανειοδότησης και αποτίμησης.

Οι κίνδυνοι των κεφαλαίων ιδιωτικής πίστης θα μπορούσαν να θέσουν κάποιους κινδύνους για τις τράπεζες που επιθυμούν να εκτοπίσουν. Ο ιδιωτικός δανεισμός συνήθως ενισχύει, αντί να αντικαθιστά πλήρως, το ρόλο των τραπεζών. Για κάθε δολάριο που συγκεντρώνει μια BDC από τους επενδυτές, συνήθως δανείζεται ένα ακόμα από τις τράπεζες. Σχεδόν τα μισά από τα 30 δισ. δολάρια δανεισμού του BCRED προέρχονται από μεγάλες τράπεζες. Ο David Scharfstein του Χάρβαρντ και οι συν-συγγραφείς του υποστηρίζουν σε ένα έγγραφο ότι οι κεφαλαιακές απαιτήσεις έχουν δώσει κίνητρο στις τράπεζες να δανείζουν στις BDC αντί να χορηγούν τα δάνεια απευθείας στις εταιρείες. Αυτό θα μπορούσε να επιδεινώσει την ύφεση εάν οι εταιρείες ιδιωτικής πίστης αποσυρθούν από τον δανεισμό πιο έντονα από ό,τι οι τράπεζες. Ωστόσο οι τράπεζες με τη σειρά τους θα είχαν μεγαλύτερη ασφάλεια, δεδομένου ότι οι επενδυτές σε BDCs θα δεχόταν πρώτοι το χτύπημα.

Στις νέες πηγές κεφαλαίων της ιδιωτικής πίστης, τους ιδιώτες επενδυτές και τα ασφαλιστικά συστήματα ελλοχεύουν μεγαλύτεροι κίνδυνοι. Ο ένας είναι ότι οι επιχειρήσεις επενδύσεων υπόσχονται υπερβολική ρευστότητα στους μικροεπενδυτές, οι οποίοι υποθέτουν ότι οι επενδύσεις τους θα είναι εξίσου εύκολο να εξέλθουν από αυτές όπως οι μετοχές, με αποτέλεσμα να τρέχουν προς την έξοδο και να προκαλούν πολιτικά δυσάρεστες απώλειες. Ο πειραματισμός με τα ETF δείχνει ότι οι επιχειρήσεις υποτιμούν αυτούς τους κινδύνους.

Η ασφάλιση ζωής είναι πιο σύνθετη. Οι ασφαλιστές είναι ιδιαίτερα μοχλευμένοι και τα τελευταία χρόνια έχουν αναλάβει περισσότερα χρέη. Ο δανεισμός τους από τις Ομοσπονδιακές Τράπεζες Οικιακών Δανείων (Federal Home Loan Banks) -ιδιωτικές τράπεζες που όμως χρηματοδοτούνται από την κυβέρνηση- έχει αυξηθεί σε 160 δισ. δολάρια, ποσό ρεκόρ. Η αγορά τίτλων που εξασφαλίζονται με συμφωνία χρηματοδότησης, ένα άλλο είδος χρέους, αυξάνεται με ταχείς ρυθμούς. Εάν τα περιουσιακά στοιχεία των ασφαλιστών ζωής καταστραφούν, οι θεσμικοί επενδυτές θα τρέξουν προς την έξοδο. Η χρεοκοπία ενός μεγάλου ασφαλιστή ζωής θα ήταν σοβαρή. Η ταυτόχρονη χρεοκοπία ενός μεγάλου διαχειριστή περιουσιακών στοιχείων θα επέτεινε το αποτέλεσμα. Η έλλειψη διαφάνειας στις ιδιωτικές αγορές σημαίνει ότι οι ρυθμιστικές αρχές και οι επενδυτές μπορεί να μη δουν το πρόβλημα παρά μόνο λίγο πριν εμφανιστεί.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com