Η ενίσχυση της κερδοφορίας και οι κινήσεις βελτιστοποίησης των ισολογισμών έχουν συμβάλει σημαντικά στην κεφαλαιακή ενδυνάμωση των ευρωπαϊκών τραπεζών -μεταξύ αυτών και των ελληνικών- τα τελευταία χρόνια, σύμφωνα με σημερινή ανάλυση της DBRS. Και αυτό, παρά τις αυξημένες ρυθμιστικές πιέσεις ενόψει της εφαρμογής του πλαισίου Basel IV τον Ιανουάριο του 2025.

Η ενίσχυση των κεφαλαίων έχει επιτρέψει στις τράπεζες να αυξήσουν τις αποδόσεις προς τους μετόχους τους. Ωστόσο, παρατηρεί ο καναδικός οίκος, εκτιμάται ότι αυτή η ευελιξία θα περιοριστεί τα επόμενα χρόνια, λόγω της αναμενόμενης πίεσης στην κερδοφορία, καθώς τα επιτόκια υποχωρούν από τα ιστορικά υψηλά επίπεδα, ενώ το νέο ρυθμιστικό πλαίσιο και η ολοκλήρωση πιθανών συγχωνεύσεων και εξαγορών (M&A) ενδέχεται να επηρεάσουν περαιτέρω τα περιθώρια.

Παρά τις προκλήσεις αυτές —αυστηρότερο κανονιστικό πλαίσιο, αυξημένες διανομές μερισμάτων και ελαφρώς μειούμενη κερδοφορία— οι ευρωπαϊκές τράπεζες συνεχίζουν, κατά γενικό κανόνα, να διατηρούν επαρκή κεφαλαιακά περιθώρια πάνω από τα ελάχιστα ρυθμιστικά όρια. Αυτά τα περιθώρια λειτουργούν ως βασική γραμμή άμυνας, έναντι της αυξημένης αβεβαιότητας που προκαλούν οι γεωπολιτικές εντάσεις και ο εντεινόμενος παγκόσμιος εμπορικός πόλεμος.

Οι περισσότερες ευρωπαϊκές τράπεζες έχουν ενισχύσει το κεφαλαιακό τους προφίλ τα τελευταία χρόνια. Η άνοδος των επιτοκίων συνέβαλε σημαντικά στην αύξηση του καθαρού επιτοκιακού τους εισοδήματος (NII), οδηγώντας σε υψηλότερη κερδοφορία. Παράλληλα, πολλές τράπεζες προχώρησαν σε ενέργειες ενίσχυσης των δεικτών κεφαλαιακής επάρκειας, όπως εκδόσεις τίτλων με κεφαλαιακή λογιστική χρήση και μέτρα βελτιστοποίησης στα σταθμισμένα ως προς τον κίνδυνο στοιχεία ενεργητικού (RWA), περιλαμβανομένων των συνθετικών μεταβιβάσεων σημαντικού κινδύνου.

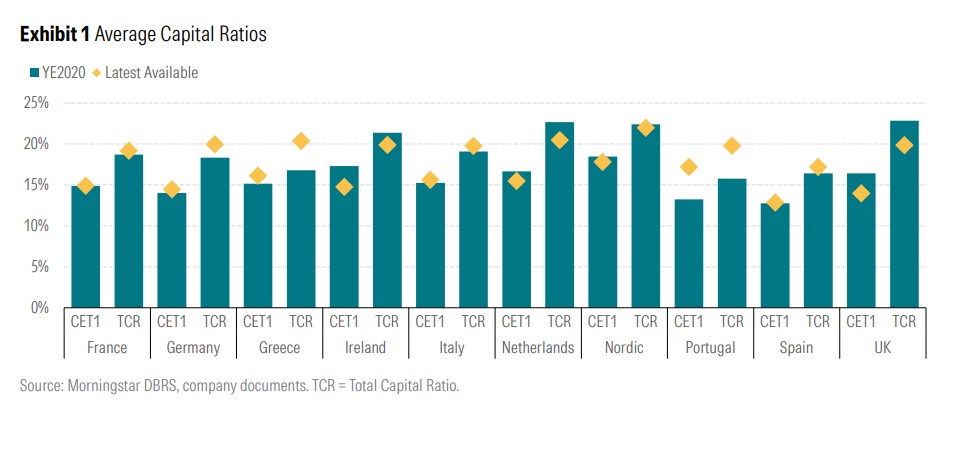

Ως αποτέλεσμα, οι κεφαλαιακοί δείκτες των τραπεζών έχουν αυξηθεί σε σχέση με το 2020 και παραμένουν ανθεκτικοί ακόμη και το 2025, παρά την εφαρμογή του πλαισίου Basel IV από τον Ιανουάριο του τρέχοντος έτους. Σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία έως τα τέλη Μαρτίου 2025 ή το τέλος του 2024, οι τράπεζες σε Γαλλία, Γερμανία, Ελλάδα, Ιταλία, Πορτογαλία και Ισπανία κατέγραψαν υψηλότερους δείκτες κεφαλαιακής επάρκειας σε σύγκριση με τα επίπεδα του τέλους του 2020.

Οι τράπεζες της Νότιας Ευρώπης επωφελήθηκαν περισσότερο από την περίοδο υψηλών επιτοκίων, καθώς διατηρούν μεγαλύτερο ποσοστό δανείων με κυμαινόμενο επιτόκιο και χρηματοδοτούνται σε σημαντικό βαθμό μέσω μη αμειβόμενων καταθέσεων. Αν και το καθαρό επιτοκιακό εισόδημα (NII) έχει μειωθεί από τότε που η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ξεκίνησε τις μειώσεις επιτοκίων τον Ιούνιο του 2024, η συνολική κερδοφορία των τραπεζών παραμένει ισχυρή.

Αυτό αποδίδεται σε στρατηγικές αντιστάθμισης επιτοκίων, αύξηση του δανειακού χαρτοφυλακίου, διαφοροποίηση των εσόδων μέσω προμηθειών και συναλλακτικών κερδών, καθώς και στη σταθερή ή βελτιούμενη ποιότητα ενεργητικού. Κατά το πρώτο τρίμηνο του 2025, τις υψηλότερες αποδόσεις ιδίων κεφαλαίων (ROAE) κατέγραψαν τράπεζες στην Ιταλία, τις Σκανδιναβικές χώρες και την Ισπανία, ενώ πίσω έμειναν τράπεζες στη Γαλλία, τη Γερμανία και την Ολλανδία.

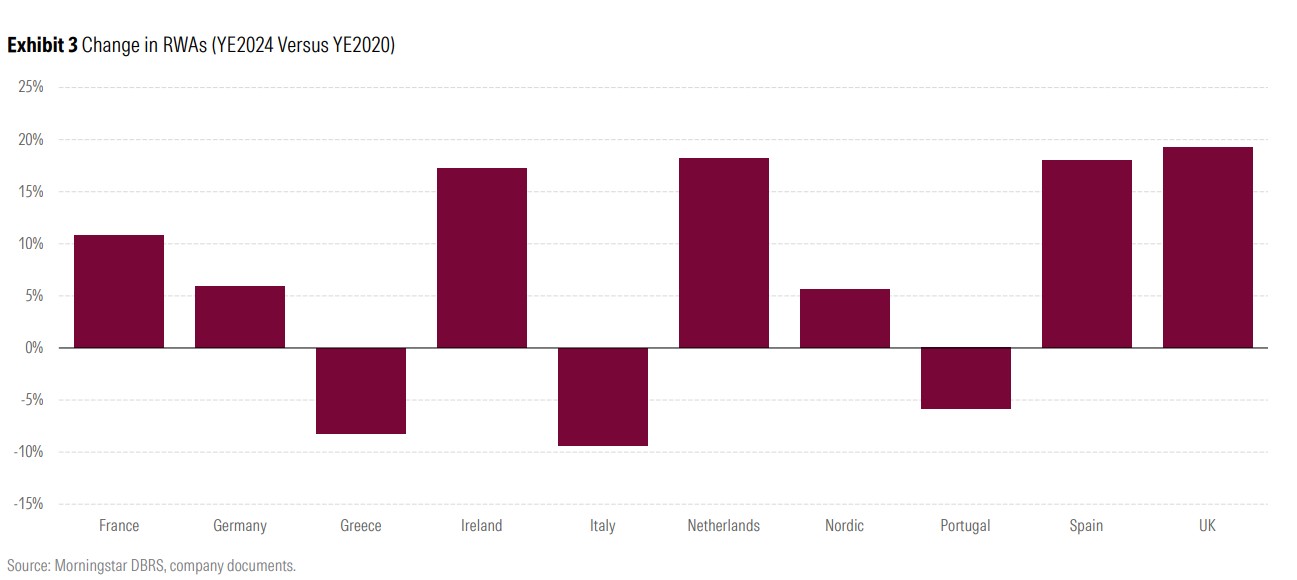

Στην Ελλάδα, την Ιταλία και την Πορτογαλία, παρατηρείται μείωση των σταθμισμένων στοιχείων ενεργητικού (RWAs) από το 2020 έως το 2024, κυρίως χάρη στις προσπάθειες απεμπλοκής από επισφαλή στοιχεία. Αντίθετα, σε άλλες χώρες η αύξηση των RWAs σχετίζεται με την οργανική ανάπτυξη και σε ορισμένες περιπτώσεις με εξαγορές.

Η ενίσχυση των κεφαλαιακών δεικτών των ευρωπαϊκών τραπεζών τα τελευταία χρόνια έχει οδηγήσει σε σημαντική αύξηση των μερισμάτων. Το συνολικό όφελος για τους μετόχους γίνεται ακόμη μεγαλύτερο αν συμπεριληφθούν και οι επαναγορές μετοχών, μια πρακτική που οι τράπεζες υιοθετούν ολοένα και πιο συχνά.

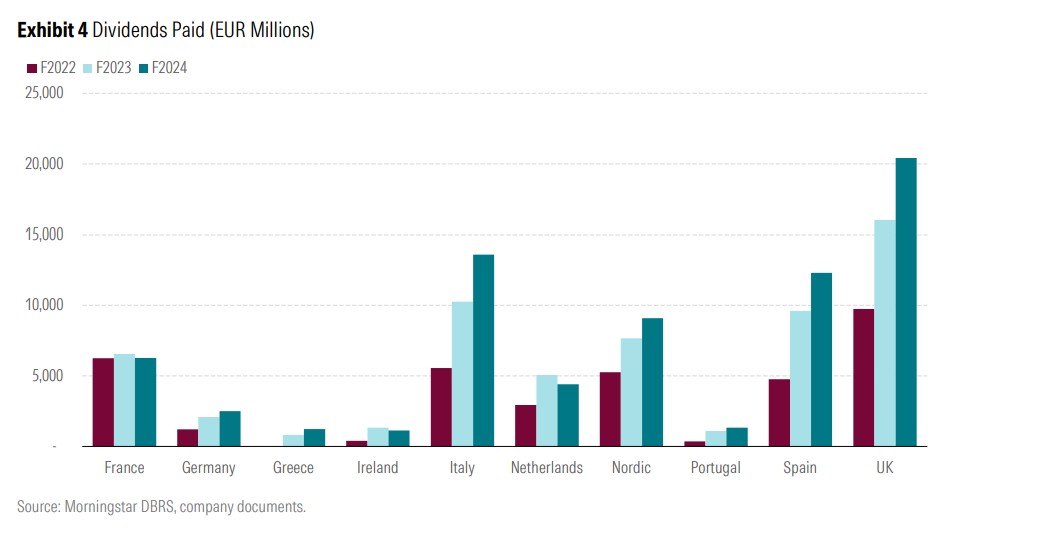

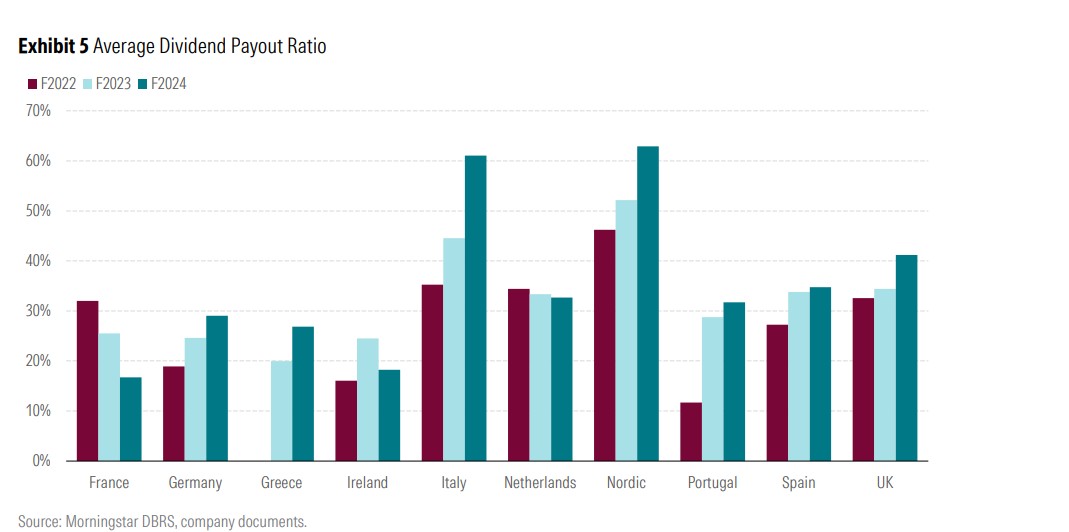

Το 2024, οι τράπεζες του δείγματος της DBRS, κατέβαλαν περίπου 72 δισ. ευρώ σε μερίσματα από τα καθαρά κέρδη της χρήσης, σχεδόν διπλάσια από τα αντίστοιχα του 2022. Σημειώνεται ότι κατά τα έτη 2020 και 2021, οι εποπτικές αρχές είχαν περιορίσει ή απαγορεύσει τις διανομές, στο πλαίσιο μέτρων ενίσχυσης της κεφαλαιακής επάρκειας λόγω της πανδημίας.

Οι υψηλότεροι δείκτες διανομής μερισμάτων για το 2024 καταγράφηκαν σε τράπεζες της Ιταλίας, των σκανδιναβικών χωρών και του Ηνωμένου Βασιλείου. Οι διανομές μερισμάτων και οι επαναγορές μετοχών παραμένουν οι κύριες μέθοδοι ανταμοιβής των μετόχων, ωστόσο αυξάνεται και το ενδιαφέρον για τη δημιουργία αξίας μεσοπρόθεσμα μέσω συγχωνεύσεων και εξαγορών (M&A).

Παρά την ανοδική πορεία των αποδόσεων, αναμένεται υποχώρηση των διανομών την επόμενη διετία, καθώς περιορίζονται τα περιθώρια επιτοκιακής κερδοφορίας και ενδέχεται να αυξηθούν οι επισφάλειες λόγω γεωπολιτικών εντάσεων και εμπορικών συγκρούσεων. Επιπλέον, σε ορισμένες χώρες, οι τράπεζες θα πρέπει να απορροφήσουν σταδιακά το πλήρες κόστος εφαρμογής του πλαισίου Basel IV. Οι εν εξελίξει M&A συναλλαγές, αν ευοδωθούν, θα επιφέρουν επιπλέον καταναλώσεις κεφαλαίων.

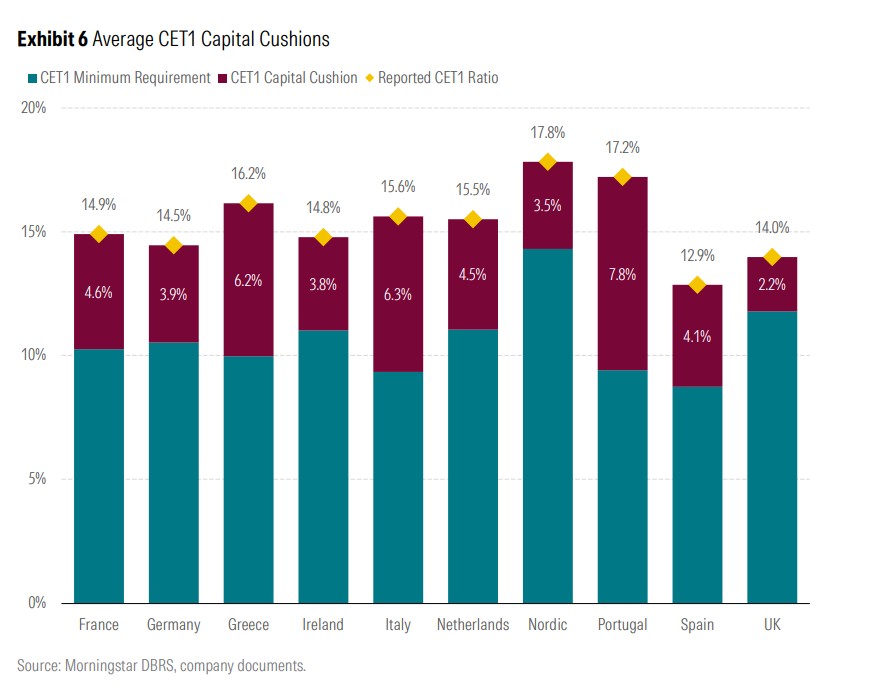

Παρά τις αυξημένες ρυθμιστικές απαιτήσεις, την υψηλότερη επιστροφή κεφαλαίου στους μετόχους και τη συγκρατημένη μείωση της κερδοφορίας, οι ευρωπαϊκές τράπεζες διατηρούν γενικά σημαντικά κεφαλαιακά αποθέματα πάνω από τα ελάχιστα εποπτικά όρια.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία για το τέλος Μαρτίου 2025 ή το οικονομικό έτος 2024, οι τράπεζες σε Ελλάδα, Ιταλία και Πορτογαλία εμφανίζουν τα υψηλότερα περιθώρια ασφαλείας έναντι των ελάχιστων απαιτήσεων για τον δείκτη CET1. Αντίθετα, οι τράπεζες στην Ιρλανδία, τις σκανδιναβικές χώρες και το Ηνωμένο Βασίλειο παρουσιάζουν μικρότερα, αλλά επαρκή αποθέματα – γεγονός που αντανακλά και υψηλότερες εποπτικές απαιτήσεις στις χώρες αυτές.

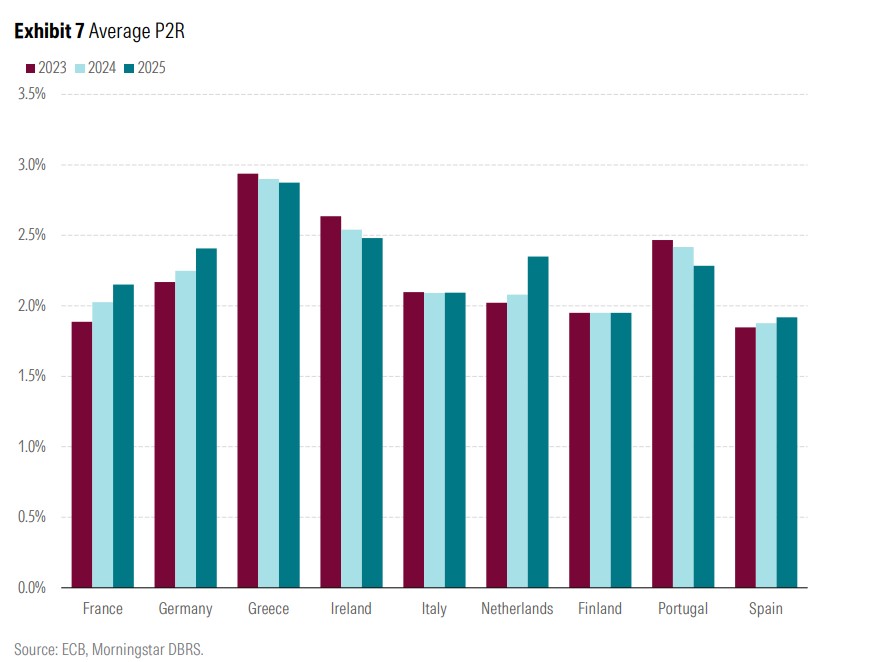

Η διατήρηση αυτών των περιθωρίων καθίσταται ακόμα πιο κρίσιμη, δεδομένου ότι η Απαίτηση Πυλώνα 2 (Pillar 2 Requirement – P2R) παραμένει σταθερή ή έχει αυξηθεί για τις περισσότερες τράπεζες της Ευρωζώνης από το 2022, σύμφωνα με στοιχεία της ΕΚΤ έως τον Μάιο του 2025.

Τα ισχύοντα επίπεδα κεφαλαίων CET1 παρέχουν στις ευρωπαϊκές τράπεζες επαρκείς εφεδρείες για την απορρόφηση ενδεχόμενων ζημιών από απρόβλεπτους κινδύνους. Εκτιμούμε ότι οι κυριότεροι κίνδυνοι για το επόμενο διάστημα συνδέονται με τη γεωπολιτική αστάθεια και τις παγκόσμιες εμπορικές συγκρούσεις. Παρότι η άμεση έκθεση των τραπεζών στους κινδύνους αυτούς κρίνεται διαχειρίσιμη, οι έμμεσες συνέπειες –όπως η υποτονική οικονομική ανάπτυξη, η αύξηση της ανεργίας και η κάμψη της επιχειρηματικής δραστηριότητας– ενδέχεται να αποδειχθούν πιο σημαντικές.