Ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ ανακοίνωσε ότι απέλυσε τη Λίζα Κουκ, μέλος του Διοικητικού Συμβουλίου της Fed, κατηγορώντας την για απάτη σε στεγαστικά δάνεια, επειδή φέρεται να είχε δηλώσει δύο ακίνητα ως κύρια κατοικία ενώ ήταν καθηγήτρια στο Michigan State, πριν ενταχθεί στη Fed. Η Κουκ απέρριψε τους ισχυρισμούς αυτούς και σέρνει τον Τραμπ στα δικαστήρια, αλλά όπως επισήμανε ο Κέινσιανός οικονομολόγος Πολ Κρούγκμαν, «ακόμη και αν ήταν αλήθεια, δεν θα δικαιολογούσε άμεση απόλυση από τη Fed».

Πίσω από την κίνηση αυτή βρίσκεται η επιθυμία του Τραμπ και των συμβούλων του να ελέγξουν τη Fed και να περιορίσουν την σχετική «ανεξαρτησία» της από την πολιτική. Ο Τραμπ θέλει η Fed να μειώσει το επιτόκιο τουλάχιστον στο 1% από το τρέχον επίπεδο άνω του 4% και επιδιώκει η κεντρική τράπεζα να βρίσκεται στη διάθεσή του όσον αφορά τη νομισματική πολιτική και τη χρηματοοικονομική απελευθέρωση.

Ο Τραμπ έχει χαρακτηρίσει τον πρόεδρο της Fed Τζερόμ Πάουελ «ανόητο» και «επίμονο γάιδαρο» για την άρνησή του να υιοθετήσει τη μείωση επιτοκίων. Ο υπουργός Οικονομικών Σκοτ Μπέσεντ παρομοίασε το προσωπικό της Fed με δικαιούχους ενός «καθολικού βασικού εισοδήματος για οικονομολόγους ακαδημαϊκούς», αμφισβητώντας τη χρησιμότητα των δεκάδων PhD στην κεντρική τράπεζα.

Ο Τραμπ έχει ήδη τοποθετήσει έναν υποστηρικτή του στη Fed, τον Στίβεν Μίραν και η αντικατάσταση της Κουκ θα τον φέρει πιο κοντά στον πλήρη έλεγχο της Fed, ειδικά καθώς η θητεία του Πάουελ λήγει του χρόνου.

Η αντίδραση των χρηματοοικονομικών επενδυτών και πολλών mainstream οικονομολόγων, όπως ο Κρούγκμαν, ήταν έντονη: η απειλή Τραμπ να υπονομεύσει την ανεξαρτησία της κεντρικής τράπεζας προκαλεί σοβαρές ανησυχίες για τις βάσεις της δημοκρατίας. Ωστόσο, όπως επισημαίνεται, η Fed είναι από τη φύση της μια μη δημοκρατική δομή: οι Αμερικανοί πολίτες δεν αποφασίζουν ποιοι διορίζονται ούτε έχουν λόγο στις αποφάσεις του Διοικητικού Συμβουλίου.

Η αντίληψη της «ουδέτερης» βάσης για τη νομισματική πολιτική

Η έντονη υποστήριξη για την ανεξαρτησία των κεντρικών τραπεζών (CBI) οφείλεται κυρίως στην αντίληψη ότι παρέχουν μια «ουδέτερη» βάση για τη νομισματική πολιτική, απρόσβλητη από επικίνδυνες πολιτικές πιέσεις, με τεχνοκρατικά στελέχη υψηλής εξειδίκευσης στα οικονομικά και στη νομισματική πολιτική.

Όπως λέει ο νεοφιλελεύθερος οικονομολόγος Τζον Κοχρέιν, η λατρεία της ανεξαρτησίας έχει ρίζες σε μια εποχή που οι πολίτες δεν εμπιστεύονταν τους «πολιτικούς» αλλά πίστευαν στους αμερόληπτους τεχνοκράτες.

Το πιο χαρακτηριστικό παράδειγμα σύγκρουσης πολιτικής και κεντρικής τράπεζας είναι η Τουρκία υπό τον Ερντογάν, όπου η συνεχής απόλυση διοικητών της κεντρικής τράπεζας για να υλοποιήσουν τις επιθυμίες του προέδρου οδήγησε σε εκρηκτικό πληθωρισμό. Ωστόσο, η αιτία της 40-50% ετήσιας πληθωριστικής αύξησης ήταν όχι μόνο τα χαμηλά επιτόκια αλλά και τα τεράστια ελλείμματα στα εμπορικά ισοζύγια και στο τρεχουσών συναλλαγών και φυσικά η πολιτική καταπίεση εις βάρος της αντιπολίτευσης — παράγοντες παρόμοιοι με το στυλ του Τραμπ στις ΗΠΑ.

JP Morgan: Μια καλογυαλισμένη φαντασίωση

Ας το πούμε επιτέλους όπως είναι: η «ανεξαρτησία» της Fed είναι μια καλογυαλισμένη φαντασίωση που επιβιώνει μόνο γιατί συμφέρει όλους να κάνουν ότι την πιστεύουν. Ό,τι βλέπουμε τώρα με τον Τραμπ – είναι κάτι που συμβαίνει εδώ και δεκαετίες, απλώς τώρα όλα παίζονται μπροστά σε κάμερες.

Τα παραπάνω αναφέρει ανάλυση της JP Morgan. Αν νομίζει κανείς ότι ο Πάουελ κυβερνά χωρίς λογαριασμό στην Ουάσιγκτον, ας θυμηθεί τον Λίντον Τζόνσον που κάλεσε τη Fed στο ράντσο του για να τους πει να μη σηκώσουν τα επιτόκια. Το ιστορικό περιστατικό συνέβη το 1965, όταν ο τότε πρόεδρος των ΗΠΑ Λίντον Τζόνσον κάλεσε τον Μπιλ Μάρτιν και άλλα στελέχη της Fed στο ράντσο του στο Τέξας για να πιέσει τους αξιωματούχους της Fed να μην αυξήσουν τα επιτόκια — μια πίεση που ο Μάρτιν απέρριψε τότε. Τώρα έχουμε τον Τραμπ να παριστάνει τον CEO της νομισματικής πολιτικής. Το ίδιο έργο, δηλαδή, απλώς με λιγότερη ευγένεια, αναφέρει το report της JP Morgan.

Και οι αγορές; Δεν τρέφουν ψευδαισθήσεις. Ήδη τιμολογούν την έξοδο Πάουελ, είτε με υπογραφή είτε… συνθετικά. Ο S&P πετάει, τα crypto ζεσταίνονται και οι traders το ξέρουν: δεν υπάρχει θεσμικό τείχος — μόνο πολιτικός καιροσκοπισμός. Το ράλι δεν θα σταματήσει από λίγο ακόμα θεατρινισμό. Αντίθετα, θα ενισχυθεί, προσθέτει η ανάλυση της JP Morgan. Η Fed είναι ένας θεσμός που μοιάζει αυτόνομος, μόνο όταν δεν ενοχλεί κανέναν. Τώρα που γίνεται πραγματικά κρίσιμη, θα δούμε πόσο μυθικός είναι ο μύθος.

Πώς γεννήθηκε η ιδέα της «ανεξαρτησίας» της Fed και των κεντρικών τραπεζών

Η ανεξαρτησία των κεντρικών τραπεζών αναδείχθηκε την εποχή του νεοφιλελευθερισμού μετά τη στασιμοπληθωριστική δεκαετία του 1970, ενσωματώνοντας τη λογική ότι οι κυβερνήσεις δεν πρέπει να «διαχειρίζονται την οικονομία» κατά Κέινς, αλλά οι ελεύθερες αγορές και η χρηματοπιστωτική απελευθέρωση θα επιφέρουν την ανάπτυξη.

Θεσμοθετήθηκε η ανεξαρτησία των κεντρικών τραπεζών προκειμένου να λειτουργήσει ως ένα από τα υποκατάστατα, της χαμένης σταθερότητας του δολαρίου, μετά την κατάρρευση της Συμφωνίας του Μπρέτον Γουντς τον Αύγουστο του 1971, στη βάση συμφωνίας του ΥΠΟΙΚ των ΗΠΑ με την Fed το 1951, η οποία διαχώριζε τη νομισματική πολιτική, τη διαχείριση της προσφοράς χρήματος, από τη δημοσιονομική πολιτική και τις αποφάσεις σχετικά με τη φορολογία και τις δαπάνες.

Στην πορεία η Fed και άλλες κεντρικές τράπεζες απέδειξαν ότι η ανεξαρτησία τους υπηρετεί περισσότερο τα χρηματοπιστωτικά συμφέροντα παρά την ευρύτερη οικονομία, αναφέρουν δηκτικοί αναλυτές. Τόσο η Fed όσο και το Υπουργείο Οικονομικών πρωταγωνίστησαν στις διασώσεις τραπεζών και την αγορά κρατικών ομολόγων, ακολουθώντας στρατηγικές που εξυπηρετούσαν την προστασία του χρηματοπιστωτικού κεφαλαίου, όχι των πολιτών. Όπως αναφέρουν αξιωματούχοι: «Ο καλύτερος τρόπος για να υπερασπιστείς την ανεξαρτησία της κεντρικής τράπεζας είναι να μην την ασκήσεις ποτέ».

Αυτό φαίνεται και στην πρόσφατη αντίδραση των αγορών στις επιθέσεις Τραμπ στη Fed: η Wall Street συνεχίζει να ανεβαίνει, παρά τα επιμέρους σκαμπαναβάσματα, καθώς οι επενδυτές ελπίζουν σε γρήγορες μειώσεις επιτοκίων για φθηνότερο δανεισμό και χρηματιστηριακές αποδόσεις. Οι αγορές ομολόγων είναι πιο προσεκτικές, με την καμπύλη αποδόσεων να διευρύνεται, υποδεικνύοντας ανησυχίες για τον πληθωρισμό και όχι πιθανό έλεγχο της Fed από τον Τραμπ.

Φυσικά, η κριτική για την «ανεξαρτησία» των κεντρικών τραπεζών δεν σημαίνει υποστήριξη της αυταρχικής απόπειρας Τραμπ να ελέγξει τη Fed. Η αντικατάσταση μιας τεχνοκρατικής ανεξαρτησίας με έναν Τραμπικό αυταρχισμό δεν προσφέρει κάτι καλύτερο ούτε στην εργασία, ούτε στα στεγαστικά δάνεια και τις αποταμιεύσεις ή στο κόστος ζωής των Αμερικανών πολιτών.

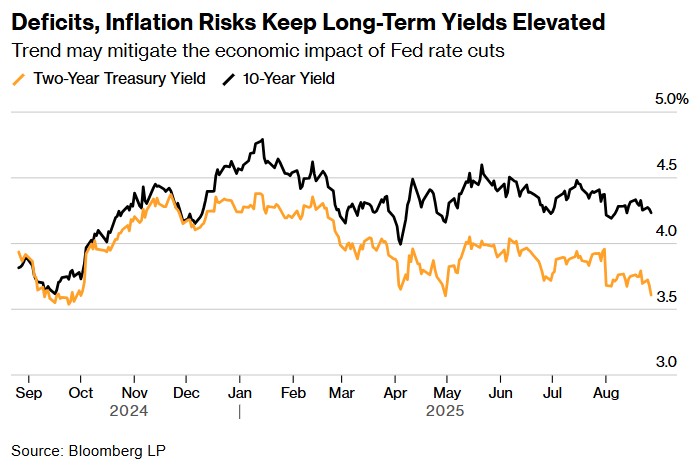

Τα ελλείμματα και οι κίνδυνοι πληθωρισμού διατηρούν τις αποδόσεις των μακροπρόθεσμων ομολόγων υψηλές

Η τάση μπορεί να μετριάσει τον οικονομικό αντίκτυπο των μειώσεων των επιτοκίων από την Fed ©Bloomberg

Πώς το χρέος γίνεται πολιτικό εργαλείο

Καθώς ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ εντείνει τις προσπάθειές του να ελέγξει τη Federal Reserve, οι επενδυτές ανησυχούν ότι θα χρησιμοποιήσει τα εργαλεία της κεντρικής τράπεζας για να αντιμετωπίσει κάτι που δεν ανήκει στον ρόλο της: την εκρηκτική αύξηση των δαπανών για το δημόσιο χρέος.

Ο Τραμπ δήλωσε ότι είναι έτοιμος για νομική αντιπαράθεση σχετικά με την προσπάθειά του να απομακρύνει τη διοικητή της Fed Λίζα Κουκ και ότι προσβλέπει σε «πλειοψηφία» στο Διοικητικό Συμβούλιο, κάτι που θα ενίσχυε την εκστρατεία του για χαμηλότερα επιτόκια, τα οποία, κατά τον ίδιο, θα εξοικονομούσαν «εκατοντάδες δισεκατομμύρια δολάρια».

Οι κύριοι λόγοι για την αύξηση των δαπανών εξυπηρέτησης του χρέους είναι δύο: τα υψηλότερα δημοσιονομικά ελλείμματα και τα αυξημένα επιτόκια. Τουλάχιστον ένας από αυτούς πρέπει να αντιστραφεί για να μειωθεί το κόστος, όμως οι περισσότεροι οικονομολόγοι συμφωνούν ότι η λύση βρίσκεται στη μείωση του δανεισμού, μέσω συνδυασμού χαμηλότερων δαπανών και υψηλότερων φόρων — και όχι στη χρήση της Fed για να μειώσει το κόστος δανεισμού.

Η τελευταία επιλογή είναι επικίνδυνη για τους κεντρικούς τραπεζίτες, των οποίων ο στόχος είναι ο έλεγχος του πληθωρισμού. Το έργο γίνεται ακόμη πιο δύσκολο όταν οι πολιτικοί συνεχίζουν να ενισχύουν την οικονομία με χρήματα, ενώ αν τα επιτόκια — το βασικό εργαλείο για τον έλεγχο των τιμών — χρησιμοποιηθούν για τη διατήρηση της δημοσιονομικής βιωσιμότητας, η αποστολή της Fed μπορεί να καταστεί αδύνατη.

Ο ρόλος της «δημοσιονομικής κυριαρχίας»

Οι οικονομολόγοι χρησιμοποιούν τον όρο «δημοσιονομική κυριαρχία» για τέτοια σενάρια, συνήθως σε αναδυόμενες οικονομίες όπου η νομισματική πολιτική υπόκειται σε μεγαλύτερη πολιτική πίεση. Καθώς η εκστρατεία Τραμπ εναντίον της Fed κλιμακώνεται, πολλοί αναλυτές βλέπουν τις ΗΠΑ να ολισθαίνουν προς μια παρόμοια κατεύθυνση.

Ο Έρικ Λίπερ καθηγητής Οικονομικών στο Πανεπιστήμιο της Βιρτζίνια και πρώην οικονομολόγος της Fed, θεωρεί ότι οι ΗΠΑ βρίσκονται ήδη εκεί: «Στο τέλος, η δημοσιονομική πολιτική πρέπει να λειτουργεί σωστά για να κρατηθεί ο πληθωρισμός υπό έλεγχο», λέει. Αντίθετα, «ακούγεται ότι χρειάζονται χαμηλότερα επιτόκια επειδή τα έξοδα τόκων εκτοξεύονται», κάτι που υποδηλώνει ότι η δημοσιονομική πολιτική δεν αντιμετωπίζει από μόνη της το πρόβλημα — αυτό είναι το φαινόμενο της δημοσιονομικής κυριαρχίας.

Ακόμη και οι επενδυτές που ανησυχούν για τέτοιους κινδύνους δεν πιστεύουν ότι η Fed έχει ήδη επηρεαστεί από την κατάσταση των δημόσιων οικονομικών. Οι αξιωματούχοι της Fed, για να περιορίσουν τον πληθωρισμό μετά την Covid-19, προχώρησαν στις μεγαλύτερες αυξήσεις επιτοκίων από τη δεκαετία του 1980, παρόλο που αυτό αύξησε κατά εκατοντάδες δισεκατομμύρια δολάρια τα έξοδα του προϋπολογισμού.

Ο πρόεδρος της Fed, Τζερόμ Πάουελ, έχει επανειλημμένα τονίσει ότι η πολιτική καθορίζεται αποκλειστικά από την οικονομική προοπτική, ενώ έχει προειδοποιήσει ότι το χρέος των ΗΠΑ βρίσκεται σε μη βιώσιμη πορεία. Παρόλα αυτά, οι ανησυχίες αυξάνονται ότι η Fed μπορεί τελικά να υιοθετήσει πολιτική που να λαμβάνει υπόψη τις δημοσιονομικές ανάγκες, κάτι που θα ενίσχυε το φαινόμενο της δημοσιονομικής κυριαρχίας.

Ο Τραμπ θα έχει την ευκαιρία να ορίσει τον διάδοχο του Πάουελ, ενώ ήδη διόρισε τον οικονομικό του σύμβουλο Στίβεν Μίραν καλύπτοντας ένα κενό στο Διοικητικό Συμβούλιο της Fed και ετοιμάζεται για περαιτέρω αλλαγές.

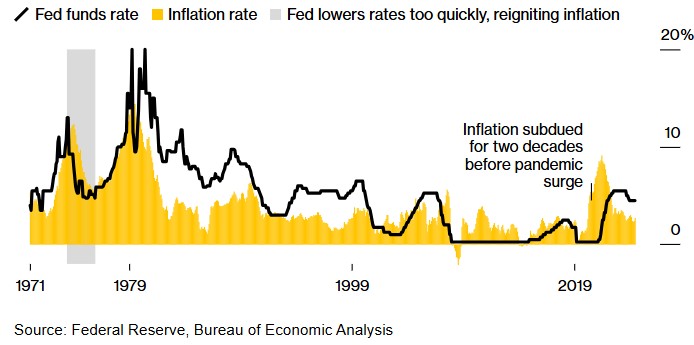

Ιστορική πορεία πληθωρισμού και επιτοκίων της Fed ©Bloomberg

Η στροφή της δεκαετίας του 1970

Τόσο η αμερικανική ιστορία όσο και η τρέχουσα κατάσταση της αμερικανικής οικονομίας προσφέρουν λόγους ανησυχίας. Πίσω στη δεκαετία του 1970, η προεδρική πίεση προς την Fed για μείωση των επιτοκίων σήμαινε ότι επανειλημμένα απέτυχε να περιορίσει τον πληθωρισμό και τελικά αναγκάστηκε να αυξήσει τα επιτόκια σε τιμωρητικά υψηλά επίπεδα, πυροδοτώντας μια οδυνηρή ύφεση.

Ήταν στις αρχές της δεκαετίας του ’80 όταν ο επικεφαλής της Fed Πολ Βόκερ, ο οποίος αντιτάχθηκε το 1971 στην απόφαση Νίξον να σπάσει τη σταθερή σχέση χρυσού δολαρίου, προχώρησε σε αύξηση επιτοκίων σε διψήφια νούμερα που άγγιξαν στο 18% για να φρενάρει τον διψήφιο ανεξέλεγκτο πληθωρισμό της δεκαετίας του ’70.

Η ανεξαρτησία των κεντρικών τραπεζών έγινε στη συνέχεια μία παγκόσμια τάση, ιδιαίτερα από τα τέλη της 10ετίας του 1990. Στην Ευρώπη ήταν η Γερμανία που έδωσε πρώτη το στίγμα, με τον νόμο για τη Bundesbank του 1957, ο οποίος προβλέπει ρητά ότι η διοίκηση της κεντρικής τράπεζας δεν επηρεάζεται στην άσκηση της νομισματικής πολιτικής από την κυβέρνηση, τη Βουλή ή άλλους φορείς. Η Bundesnbank άσκησε πράγματι αυτόνομα την πολιτική της και αυτό θεωρείται ένας βασικός λόγος που ο πληθωρισμός στη Γερμανία κρατήθηκε σε χαμηλότερα επίπεδα από τις άλλες χώρες και οδήγησε στη μεγάλη ισχύ που είχε το γερμανικό μάρκο.

Το παράδειγμα της Bundesbank συνεχίστηκε στην Ευρωπαϊκή Κεντρική Τράπεζα, με το καταστατικό της να αναφέρει ρητά ότι στόχος της είναι η σταθερότητα των τιμών και να προβλέπει την ανεξαρτησία της από τις κυβερνήσεις.

Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, αναφέρθηκε σε πρόσφατη ομιλία της σε έρευνες που δείχνουν ότι η υψηλή εμπιστοσύνη στην ΕΚΤ μειώνει τις πληθωριστικές προσδοκίες και περιορίζει σημαντικά την αβεβαιότητα για τον μελλοντικό πληθωρισμό.

Για μεγάλο χρονικό διάστημα στις ΗΠΑ, με την ανεξαρτησία της κεντρικής τράπεζας να έχει εδραιωθεί, οι τιμές ήταν σταθερές. Αλλά εκτοξεύτηκαν ξανά μετά την πανδημία και η Fed του Πάουελ άργησε να αντιμετωπίσει αυτή την άνοδο. Έκτοτε, οι αξιωματούχοι της Fed προσπαθούν να μειώσουν τον πληθωρισμό στο 2%. Ήταν απρόθυμοι να μειώσουν τα επιτόκια φέτος, επειδή βλέπουν τους δασμούς του Τραμπ ως απειλή για αυτόν τον στόχο.

Ο Πάουελ άφησε να εννοηθεί στο Jackson Hole ότι μια μείωση θα μπορούσε να γίνει ήδη τον επόμενο μήνα, αλλά δεν έδωσε πολλές ενδείξεις για το τι θα μπορούσε να ακολουθήσει, χαρακτηρίζοντας την κατάσταση «δύσκολη». Με την οικονομία σε ασταθή ισορροπία, η πολιτική πίεση θα μπορούσε να γυρίσει μπούμερανγκ.

Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ και ο επικεφαλής της Fed, Τζερόμ Πάουελ © EPA/RONALD WITTEK / POOL – EPA/SHAWN THEW – PowerGame.gr

Η «αντίσταση» του Τζέρομ Πάουελ

Στο συνέδριο Jackson Hole στις 22 Αυγούστου, ο πρόεδρος της Fed Τζερόμ Πάουελ ανέβηκε στο βήμα υπό ασφυκτική πολιτική πίεση, δίνοντας ταυτόχρονα μια εντυπωσιακά συγκροτημένη εικόνα της νομισματικής πολιτικής. Οι χρηματοοικονομικές αγορές αντέδρασαν θετικά στο μήνυμά του ότι η μεταβαλλόμενη ισορροπία κινδύνων «μπορεί να απαιτεί προσαρμογή της πολιτικής», εστιάζοντας περισσότερο στο αυστηρό πλαίσιο που προσέφερε για την μελλοντική πορεία της Fed παρά στις πολιτικές εντάσεις που τον περιέβαλαν.

Η διπλή εντολή της Fed – σταθερότητα τιμών και πλήρης απασχόληση – δημιουργεί μια λεπτή ισορροπία, που επηρεάζεται από δασμούς, πολιτική μετανάστευσης και επιβράδυνση στην ανάπτυξη και την απασχόληση. Παρά τη χαμηλή ανεργία, ο Πάουελ τόνισε μια «περίεργη ισορροπία» στην αγορά εργασίας, υπογραμμίζοντας τον εύθραυστο χαρακτήρα της οικονομίας.

Ο κίνδυνος είναι η οικονομική επιβράδυνση και η αύξηση των πληθωριστικών πιέσεων, δηλαδή ο στασιμοπληθωρισμός. Μία πολύ πιθανή κατάσταση στο άμεσο μέλλον για τις ΗΠΑ, εφ’ όσον συνεχισθεί η τρέχουσα οικονομική πολιτική. Σε αυτό το περιβάλλον όσο υπάρχει Πάουελ στην Fed, δεν είναι η μείωση των επιτοκίων και του κόστους χρήματος, αλλά η αντίθετη κατεύθυνση στην νομισματική πολιτική.

Στην ουσία, η Fed δεν ορίζει η ίδια την εντολή της: αυτή προέρχεται από το Κογκρέσο (Employment Act 1946 και Humphrey-Hawkins Act 1978), αναφέρει ο Στίβεν Ρόουτς, καθηγητής στο Πανεπιστήμιο Yale και πρώην πρόεδρος της Morgan Stanley Asia. Η πραγματική ανεξαρτησία της τράπεζας φαίνεται στον τρόπο που ερμηνεύει και εφαρμόζει τους στόχους της, χρησιμοποιώντας διακριτική ευχέρεια για να προστατεύει τη σταθερότητα της οικονομίας και την εμπιστοσύνη των αγορών, ακόμα και όταν η πολιτική πίεση δοκιμάζει τα όρια της θεσμικής ακεραιότητας.

Ο ίδιος θεωρεί πως ο Πάουελ, με σταθερότητα και ψυχραιμία, απέδειξε ότι μια «ανεξάρτητη Fed» μπορεί να αντιστέκεται σε πολιτικά παιχνίδια, κρατώντας την οικονομία στο επίκεντρο της απόφασης.

Η πίεση για χαμηλότερα επιτόκια και υποχώρηση του δολαρίου

Πίσω από όλα αυτά υπάρχει έντονη πίεση για χαμηλότερα επιτόκια, που θα μειώσουν το κόστος εξυπηρέτησης του χρέους. Ορισμένοι αναλυτές προειδοποιούν ότι οποιαδήποτε αλλαγή στον τρόπο σκέψης της Fed θα μπορούσε να υπονομεύσει το δολάριο, να αυξήσει τις αποδόσεις ομολόγων και να ενισχύσει το ενδιαφέρον για κρυπτονομίσματα και χρυσό ως ασφαλή καταφύγια.

Σύμφωνα με έρευνα της Bank of America, πάνω από τους μισούς διαχειριστές κεφαλαίων αναμένουν ότι ο επόμενος πρόεδρος της Fed θα καταφύγει σε ποσοτική χαλάρωση ή έλεγχο καμπύλης αποδόσεων για να μειώσει το βάρος του χρέους.

Παράλληλα, διάφορες προτάσεις για μείωση των δαπανών του δημοσίου χρέους κυκλοφορούν, από αλλαγές στους κανόνες κεφαλαίου των τραπεζών μέχρι ρυθμίσεις για stablecoins ή εκδόσεις βραχυπρόθεσμων ομολόγων. Όλα αυτά δείχνουν ότι η πίεση του προϋπολογισμού διαμορφώνει όλο και περισσότερο τη νομισματική πολιτική — μια κατάσταση που πλησιάζει επικίνδυνα στην «δημοσιονομική κυριαρχία».

Η δημοσιονομική πορεία των ΗΠΑ παραμένει δύσκολη: το πρόσφατο νομοσχέδιο Τραμπ για φορολογικές περικοπές και δαπάνες προβλέπεται να προσθέσει 3,4 τρισ. δολάρια σε ελλείμματα την επόμενη δεκαετία, διατηρώντας το δημόσιο χρέος πάνω από το 100% του ΑΕΠ.

Στον στόχο του Τραμπ για περαιτέρω διολίσθηση του δολαρίου, το οποίο έχει υποτιμηθεί 15% από τις αρχές του χρόνου, έρχεται να προστεθεί στους ήδη αυξημένους δασμούς προς κάθε κατεύθυνση το περιβόητο χαράτσι δασμών 15% στα ευρωπαϊκά προϊόντα, που ανεβάζει το συνολικό κόστος στο 30% για τις εξαγωγές της ΕΕ.

Αναλυτές τονίζουν πως ακόμη και σε κανονικές συνθήκες, οι κεντρικές τράπεζες είναι εκείνες που καθορίζουν τα επιτόκια και όχι οι πολιτικοί. Όμως η πίεση και οι στόχοι του Τραμπ «ανοίγουν την πόρτα» σε πολιτικά κίνητρα να επηρεάσουν τη Fed. Κάτι που συνδέει τις αποφάσεις για τα επιτόκια με το δημόσιο χρέος -και όχι μόνο με τον έλεγχο του πληθωρισμού- ανοίγοντας τις πύλες του ροντέο στη Fed…