Οι τράπεζες στη Γαλλία θα πρέπει να μπορούν να διαχειριστούν τους κινδύνους που προκύπτουν από τη νέα πολιτική κρίση στη χώρα, αλλά αυτό δεν σημαίνει ότι η πορεία θα είναι χωρίς προκλήσεις, σύμφωνα με αναλυτές και επενδυτές.

Οι μετοχές της BNP Paribas SA, της Credit Agricole SA και της Societe Generale SA δέχθηκαν ισχυρές πιέσεις στην αρχή της εβδομάδας, καθώς η παραίτηση του πρωθυπουργού Σεμπαστιάν Λεκορνί βύθισε τη χώρα σε νέα πολιτική αναταραχή και ώθησε τον δείκτη sovereign risk στο υψηλότερο επίπεδο του έτους. Στη συνέχεια, οι μετοχές ανέκτησαν μέρος των απωλειών τους, μαζί με τα γαλλικά ομόλογα, καθώς οι διαπραγματεύσεις για την περιορισμένη διαχείριση της κρίσης συνεχιζόταν για να καθησυχάσουν τους επενδυτές.

Το επεισόδιο επαναφέρει στη μνήμη τα γεγονότα της κρίσης κρατικού χρέους στην Ευρώπη πριν από πάνω από μια δεκαετία, όταν η επιδείνωση των δημόσιων οικονομικών τροφοδοτούσε φόβους για έναν «doom loop», ανάμεσα στις κυβερνήσεις και στις τράπεζες που κατείχαν χρέος.

Ωστόσο, οι αναλυτές τονίζουν ότι ο πραγματικός κίνδυνος σήμερα δεν είναι η έκθεση των τραπεζών σε κρατικά χρεόγραφα, αλλά οι δευτερογενείς επιπτώσεις, όπως η αύξηση του κόστους αναχρηματοδότησης και η επιβράδυνση της οικονομίας.

«Υπάρχει περιορισμένος βραχυπρόθεσμος θεμελιώδης κίνδυνος για τα κρατικά ομόλογα που κατέχουν οι τράπεζες», δήλωσε στο Bloomberg ο Τζόζεφ Ντίκερσον, αναλυτής στη Jefferies. «Ο πραγματικός κίνδυνος θα ήταν οποιαδήποτε αρνητική επίδραση στην πραγματική οικονομία».

Η έκθεση των τραπεζών σε γαλλικά ομόλογα

Σε αντίθεση με τις τράπεζες στην Ιταλία ή την Ισπανία, που βρέθηκαν στο επίκεντρο της κρίσης κρατικού χρέους, οι γαλλικές τράπεζες κατέχουν σημαντικά λιγότερο χρέος της χώρας τους, με τους διεθνείς επενδυτές να κατέχουν πάνω από το μισό.

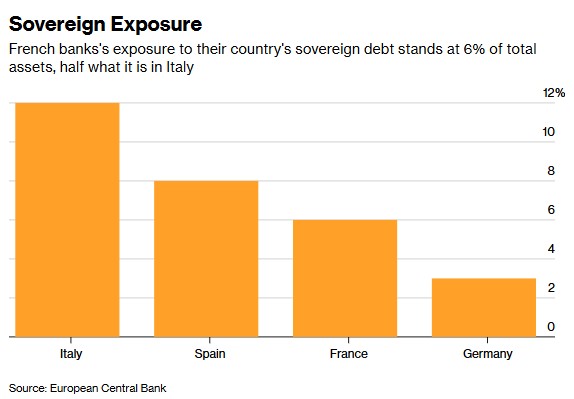

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, η έκθεση των γαλλικών τραπεζών σε κρατικά ομόλογα ανέρχεται στο περίπου 6% των συνολικών στοιχείων ενεργητικού, έναντι 12% για τις ιταλικές τράπεζες και 8% για τις ισπανικές. Στη Γερμανία, η αντίστοιχη έκθεση είναι 3%.

«Οι τρέχουσες θέσεις δεν αποτελούν πρόβλημα, ακόμη και στο τρέχον ασταθές περιβάλλον», δήλωσε ο Σάιμον Ούτιν, διευθυντής έρευνας πιστωτικού κινδύνου για χρηματοοικονομικούς οργανισμούς στην Allianz Global Investors.

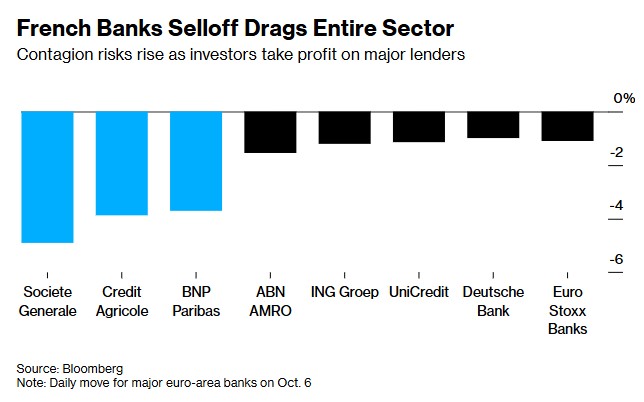

Οι πωλήσεις μετοχών στις γαλλικές τράπεζες παρασύρουν ολόκληρο τον τομέα. Οι κίνδυνοι μετάδοσης αυξάνονται καθώς οι επενδυτές αποκομίζουν κέρδη ©Bloomberg

Πολιτική και δημοσιονομική αστάθεια στη Γαλλία

Η Γαλλία αγωνίζεται να σχηματίσει σταθερή κυβέρνηση και να μειώσει το έλλειμμα από τότε που η απόφαση του προέδρου Εμανουέλ Μακρόν να καλέσει πρόωρες εκλογές πέρυσι επέστρεψε μια κατακερματισμένη Εθνοσυνέλευση. Λίγες ώρες αφότου έγινε δεκτή η παραίτηση του Λεκορνί τη Δευτέρα, ο Μακρόν ζήτησε από τον και πάλι πρωθυπουργό να κάνει μια τελευταία προσπάθεια – με προθεσμία μέχρι την Τετάρτη το βράδυ – να ενώσει τα αντίθετα κόμματα, αλλά μέχρι στιγμής δεν φαίνεται βιώσιμη λύση.

Η πολιτική και δημοσιονομική αβεβαιότητα έχει ωθήσει τους επενδυτές να ρευστοποιήσουν γαλλικά περιουσιακά στοιχεία, αυξάνοντας το κόστος δανεισμού της χώρας σε σύγκριση με άλλες ευρωπαϊκές αγορές.

Το premium δανεισμού της χώρας σε σχέση με τα γερμανικά ομόλογα – ένας βασικός δείκτης δημοσιονομικού κινδύνου – ανέβηκε στο υψηλότερο επίπεδο του έτους τη Δευτέρα. Επιπλέον, η Fitch υποβάθμισε τον προηγούμενο μήνα την πιστοληπτική ικανότητα της Γαλλίας από ΑΑ- σε Α+, ενώ η S&P Global αναμένεται να αναθεωρήσει την αξιολόγηση της χώρας τον Νοέμβριο.

Η έκθεση των γαλλικών τραπεζών στο κρατικό χρέος της χώρας τους ανέρχεται στο 6% του συνολικού ενεργητικού, το μισό από αυτό που ισχύει στην Ιταλία ©Bloomberg

Haircut στα γαλλικά ομόλογα;

Οι τράπεζες εκτίθενται φυσικά στα ομόλογα της χώρας τους επειδή τα χρησιμοποιούν για διαχείριση ρευστότητας ή επενδύσεις για λογαριασμό των πελατών τους. Ωστόσο, οι περισσότερες κατέχονται στα βιβλία τους σε λογιστική αξία και όχι στην αγοραία, επομένως οι μεταβολές της αγοράς δεν επηρεάζουν άμεσα εκτός αν υπάρξει απαίτηση απομείωσης ή haircut – ένα σενάριο που οι αναλυτές θεωρούν πολύ απίθανο.

«Haircut στα γαλλικά ομόλογα; Δεν το βλέπω να συμβαίνει», σχολίασε ο Ντίκερσον.

Σύμφωνα με τις δηλώσεις Pillar 3 της Bloomberg Intelligence, οι τρεις μεγάλες τράπεζες κατέχουν συνολικά περίπου €37 δισ. σε γαλλικά κρατικά ομόλογα. Το ποσό φτάνει τα €84 δισ. αν συνυπολογιστούν οι ασφαλιστικές δραστηριότητες και οι επιχειρήσεις του ομίλου Credit Agricole. Η Ευρωπαϊκή Αρχή Τραπεζών, χρησιμοποιώντας ευρύτερο ορισμό της έκθεσης σε κρατικά χρεόγραφα, τοποθετεί τα συνολικά τους holdings στα €166 δισ.

Δευτερογενείς κίνδυνοι για τις τράπεζες

Η μεγάλη μερίδα των κρατικών ομολόγων του Credit Agricole Group δεν επηρεάζεται από διακυμάνσεις της αποτίμησης λόγω λογιστικής αντιμετώπισης, σύμφωνα με εκπρόσωπο της τράπεζας. Οι κινήσεις στις αποδόσεις έχουν περιορισμένη επίδραση στον δείκτη κεφαλαιακής επάρκειας CET1.

Ωστόσο, η μεγάλη συμμετοχή των ξένων επενδυτών, που κατέχουν το 55% των γαλλικών ομολόγων, μπορεί να προκαλέσει υψηλή μεταβλητότητα αν η πολιτική αστάθεια επιμείνει. Η αύξηση του κόστους δανεισμού για το κράτος θα μπορούσε με τη σειρά της να αυξήσει τα κόστη αναχρηματοδότησης των τραπεζών, πιέζοντας τα πιστωτικά περιθώρια.

Επιπλέον, η πολιτική αβεβαιότητα και οι υψηλότερες χρηματοδοτικές απαιτήσεις θα μπορούσαν να επηρεάσουν τις επιχειρηματικές επενδύσεις και τη διάθεση των καταναλωτών να ξοδέψουν, με πιθανή αύξηση των μη εξυπηρετούμενων δανείων, σύμφωνα με τον Κέβιν Θόζετ της Carmignac.

«Το κύριο ζήτημα για τις γαλλικές τράπεζες δεν είναι τόσο η έκθεση σε κρατικά ομόλογα όσο η έκθεσή τους στην γαλλική οικονομία», τόνισε.