Η Optima bank διατήρησε την ανοδική της δυναμική το τρίτο τρίμηνο του 2025, παρουσιάζοντας οικονομικά αποτελέσματα που επιβεβαιώνουν την ανθεκτικότητα του επιχειρηματικού της μοντέλου και την αποτελεσματικότητα της στρατηγικής της. Σύμφωνα με την ανακοίνωση της Optima Bank, η επίδοση του οργανισμού αντανακλά την ικανότητα αξιοποίησης των ευνοϊκών μακροοικονομικών συνθηκών και τη συνεχιζόμενη ζήτηση για χορηγήσεις.

Όπως αναφέρει, η δραστηριότητα της τράπεζας διατηρήθηκε σε υψηλά επίπεδα, πλήρως ευθυγραμμισμένη με το guidance του 2025. Οι καταθέσεις αυξήθηκαν κατά €456 εκατ. σε τριμηνιαία βάση (+9% τριμηνιαία και +37% ετήσια), φθάνοντας τα €5,6 δισ., επιβεβαιώνοντας την εμπιστοσύνη των πελατών και την ανταγωνιστική θέση της τράπεζας.

Την ίδια στιγμή, τα υπό διαχείριση κεφάλαια ακολούθησαν παρόμοια τάση και ανήλθαν σε €5,6 δισ. (+9% QoQ και +29% YoY), ενώ το δανειακό χαρτοφυλάκιο επεκτάθηκε περαιτέρω κατά 5% σε τριμηνιαία βάση και 34% σε ετήσια βάση, αγγίζοντας τα €4,4 δισ.

Η Optima Bank συνέχισε να καταγράφει ισχυρές χρηματοοικονομικές επιδόσεις, με τα καθαρά έσοδα από τόκους να αυξάνονται, αντισταθμίζοντας τις επιπτώσεις των χαμηλότερων επιτοκίων μέσω υψηλότερων όγκων χορηγήσεων. Τα έσοδα από προμήθειες ενισχύθηκαν κατά 10% σε τριμηνιαία βάση. Το καθαρό επιτοκιακό περιθώριο για το εννεάμηνο διαμορφώθηκε στο 3,34%, ενώ το καθαρό περιθώριο προμηθειών ανήλθε στο 0,87% – και τα δύο καλύτερα από τον μέσο όσο της αγοράς.

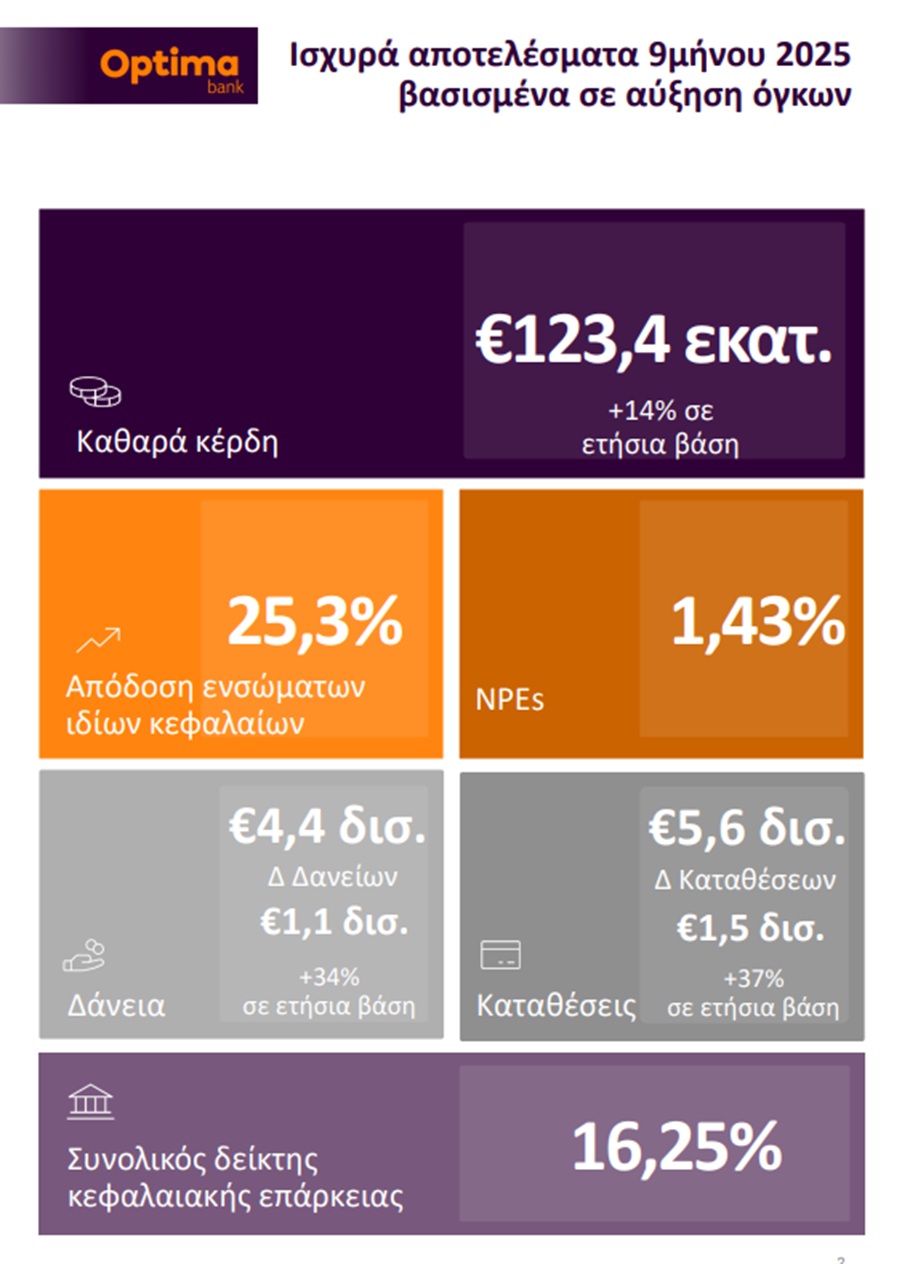

Παράλληλα, η τράπεζα διατήρησε την πειθαρχημένη προσέγγιση στη διαχείριση του λειτουργικού κόστους, ενώ το κόστος κινδύνου μειώθηκε σε σχέση με το προηγούμενο τρίμηνο, ενισχύοντας περαιτέρω την κερδοφορία. Παρά την πτώση των επιτοκίων, τα καθαρά κέρδη 9μήνου αυξήθηκαν κατά 14% και ανήλθαν σε €123,4 εκατ. Σημειώνεται ότι δεν αλλάζει ο ετήσιος στόχος για €160 εκατ.

Τα οικονομικά αποτελέσματα της Optima Bank με μια ματιά

- Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 9% σε ετήσια βάση στα €153,4 εκατ., λόγω 34% υψηλότερων δανειακών υπολοίπων και ανθεκτικών δανειακών περιθωρίων.

- Το καθαρό επιτοκιακό περιθώριο του εννεαμήνου διαμορφώθηκε στο 3,34%, έναντι 4,28% το εννεάμηνο του 2024, κυρίως λόγω της πτώσης του Euribor 3μήνου.

- Το καθαρό επιτοκιακό περιθώριο του 3ου τριμήνου 2025 διαμορφώθηκε στο 3,22%, έναντι 3,47% στο 2ο τρίμηνο του 2025, κυρίως λόγω της πρόσφατης έκδοσης ομολόγου μειωμένης εξασφάλισης (Tier II) ύψους 150 εκατ. ευρώ στα τέλη Ιουνίου 2025.

- Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 37% σε ετήσια βάση στα €40,2 εκατ., λόγω της αύξησης των δανειακών εργασιών και της αύξησης των προμηθειών διαχείρισης κεφαλαίων και επενδυτικής τραπεζικής.

- Τα λειτουργικά έξοδα ήταν 19% υψηλότερα σε ετήσια βάση και ανήλθαν σε €48,9 εκατ., κυρίως λόγω της αύξησης των εξόδων προσωπικού (+17%), ενώ τα γενικά και διοικητικά έξοδα ήταν 26% υψηλότερα σε ετήσια βάση.

- Ο λόγος εξόδων προς βασικά έσοδα αυξήθηκε και διαμορφώθηκε στο 25,2% από 25% το εννεάμηνο του 2024.

- Το κόστος κινδύνου διαμορφώθηκε σε 50 μονάδες βάσης, το ίδιο με την αντίστοιχη περίοδο πέρυσι.

- Τα καθαρά κέρδη ανήλθαν σε €123,4 εκατ., αυξημένα κατά 14% σε ετήσια βάση.

- Τα δάνεια προ προβλέψεων ανήλθαν σε €4,4 δισ., σημειώνοντας αύξηση 34% σε ετησία βάση και 4% σε τριμηνιαία βάση.

- Οι νέες εκταμιεύσεις το εννεάμηνο του 2025 ανήλθαν σε €2,5 δισ., έναντι €1,9 δισ. το εννεάμηνο του 2024, με τη συντριπτική πλειονότητα να είναι εταιρικά δάνεια.

- Οι καταθέσεις αυξήθηκαν 37% σε ετήσια βάση και 9% σε τριμηνιαία βάση, φθάνοντας τα €5,6 δισ.

- Ο δείκτης δάνεια προς καταθέσεις διαμορφώθηκε σε 77,3%, από 79,2% το εννεάμηνο του 2024. Οι δείκτες ρευστότητας παρέμειναν ισχυροί, με τον δείκτη κάλυψης ρευστότητας (LCR) στο 227% και τον δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) στο 136%, ενώ η τράπεζα διατήρησε μηδενική χρηματοδότηση από την ΕΚΤ.

- Οι δείκτες ΜΕΑ/ΜΕΔ διαμορφωθήκαν σε 1,43% και 0,53% αντίστοιχα. Ο δείκτης κάλυψης των ΜΕΑ, συμπεριλαμβανομένων των εξασφαλίσεων, ανήλθε στο 156%.

- Οι δείκτες CET1 και συνολικής κεφαλαιακής επάρκειας διαμορφώθηκαν στο 13,24% και 16,25% αντίστοιχα, συμπεριλαμβανομένης της επίδρασης της Βασιλείας 4.

Οικονομικά αποτελέσματα Optima Bank 9μήνου © athex

Το μήνυμα Κυπαρίσση για τις επιδόσεις της Optima Bank

«Η στρατηγική της Optima Bank παραμένει προσηλωμένη στη βέλτιστη κατανομή των διαθέσιμων κεφαλαιακών πόρων, με στόχο τη διατήρηση υψηλών δεικτών αποδοτικότητας και τη μεγιστοποίηση της αξίας για τους μετόχους μας. Το τρίμηνο αυτό η τράπεζα πέτυχε Απόδοση Ενσώματων Ιδίων Κεφαλαίων ίση με 25,3%, επιβεβαιώνοντας τη δυνατότητα του μοντέλου μας για επίτευξη υψηλών διψήφιων αποδόσεων», ανέφερε στο μήνυμά του ο Δημήτρης Κυπαρίσσης, CEO της Optima Bank.

Και πρόσθεσε: «Το μακροοικονομικό περιβάλλον παραμένει ευνοϊκό, με συνεχιζόμενη αύξηση του ΑΕΠ, χαμηλό πληθωρισμό και μείωση της ανεργίας. Συνεχίζουμε να επενδύουμε στρατηγικά στον ψηφιακό μετασχηματισμό μας, τη διαχείριση κινδύνων και τη βελτίωση της εμπειρίας των πελατών μας, διασφαλίζοντας τη μακροπρόθεσμη ανταγωνιστικότητα και ανάπτυξή μας. Η πρόσφατη βράβευση μας ως “Best Commercial Bank – Greece 2025” από τα Banking Awards του International Banker, αποτελεί αναγνώριση της συλλογικής προσπάθειας του προσωπικού, της σταθερής ανάπτυξης και της υγείας της τράπεζας. Παραμένουμε προσηλωμένοι στη διατήρηση αυτής της δυναμικής, στην ενίσχυση της κερδοφορίας και στην παροχή ισχυρών αποδόσεων για τους μετόχους μας».