Η Επιτροπή Ανταγωνισμού δημοσίευσε την Ενδιάμεση Έκθεση της Κλαδικής Έρευνας στις τραπεζικές καταθέσεις, η οποία αποτυπώνει τη δομή της αγοράς, τις τάσεις ζήτησης και προσφοράς, καθώς και την πορεία των καταθετικών επιτοκίων στην Ελλάδα από το 2019 έως τις αρχές του 2025. Η ανάλυση αναδεικνύει τους παράγοντες που επηρεάζουν τα χαμηλά επιτόκια, τη συμπεριφορά των καταθετών και την επίδραση της ολιγοπωλιακής δομής των τραπεζών, προσφέροντας πολύτιμες πληροφορίες για τη βελτίωση του ανταγωνισμού και τη στήριξη των καταθετών. Υπενθυμίζεται ότι το powergame.gr είχε γράψει από το περασμένο Σάββατο ότι έρχεται έκθεση της Επιτροπής Ανταγωνισμού για τις τράπεζες.

Η έρευνα δείχνει ότι η ελληνική αγορά τραπεζικών καταθέσεων παραμένει συγκεντρωμένη και χαμηλής απόδοσης για τους καταθέτες, και προτείνει μέτρα για να ενισχυθεί ο ανταγωνισμός και η διαφάνεια, ώστε οι καταθέτες να επωφελούνται περισσότερο από τις μεταβολές της νομισματικής πολιτικής.

Οι τέσσερις κύριες στρεβλώσεις στην ελληνική αγορά καταθέσεων

- Αύξηση καταθέσεων χαμηλής απόδοσης: Οι αυξήσεις αφορούν κυρίως καταθέσεις υψηλής ρευστότητας με χαμηλό επιτόκιο.

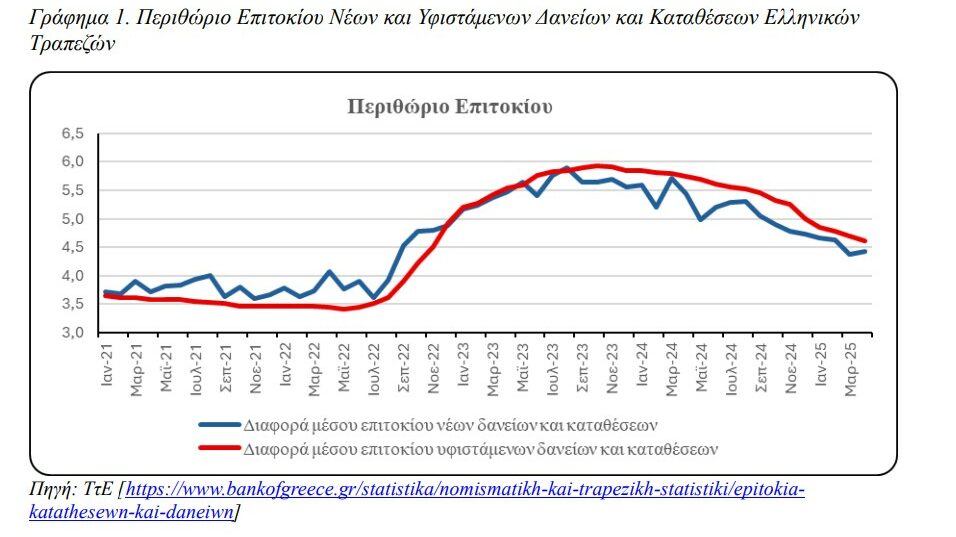

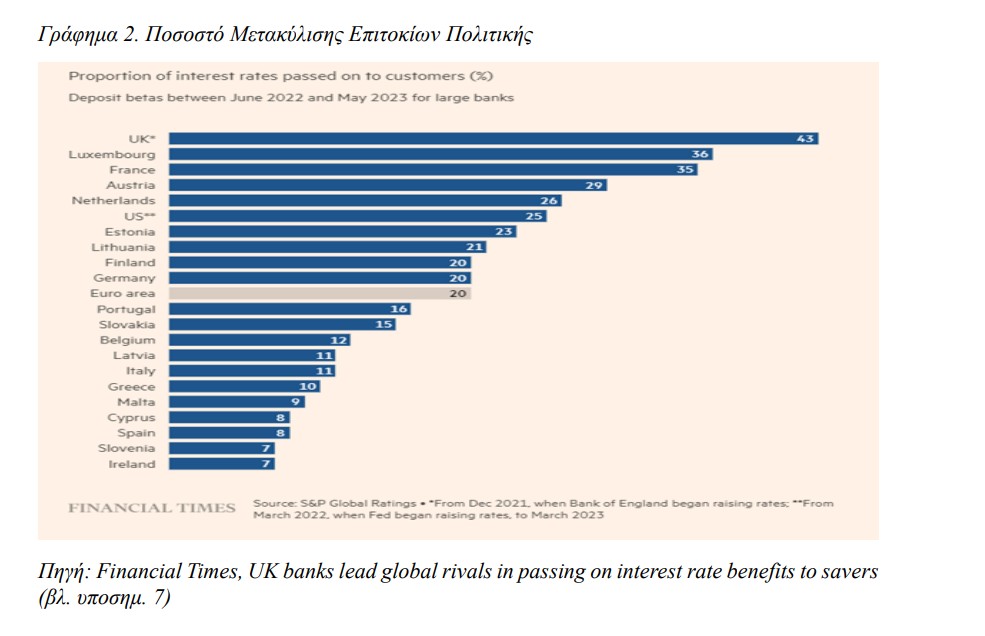

- Περιορισμένη μετακύλιση επιτοκίων ΕΚΤ: Οι αυξήσεις επιτοκίων πολιτικής δεν περνούν πλήρως στις καταθέσεις, είναι καθυστερημένες και άνισες.

- Υψηλό κόστος ευκαιρίας: Οι καταθέτες στρέφονται σε εναλλακτικές τοποθετήσεις λόγω χαμηλών αποδόσεων.

- Χαμηλός ανταγωνισμός: Η δομή και τα χαρακτηριστικά της ελληνικής τραπεζικής αγοράς περιορίζουν την ανάπτυξη έντονου ανταγωνισμού στα καταθετικά επιτόκια.

Η ανακοίνωση της Επιτροπής Ανταγωνισμού για τις τραπεζικές καταθέσεις

Η Επιτροπή Ανταγωνισμού δημοσιεύει την Ενδιάμεση Έκθεση της Κλαδικής Έρευνας στις Τραπεζικές Καταθέσεις, η οποία εκκίνησε τον Ιούλιο του 2024 και η οποία είναι διαθέσιμη εδώ.

Η Ενδιάμεση αυτή Έκθεση αποτυπώνει τη διάρθρωση του κλάδου τραπεζικών καταθέσεων, την προσφορά και τη ζήτηση, εξετάζει αναλυτικά τις παραμέτρους που καθορίζουν το ύψος των επιτοκίων και καταγράφει την πορεία των επιτοκίων καταθετικών λογαριασμών για την περίοδο 2019 έως τις αρχές του 2025.

Βασικό αντικείμενο της έρευνας είναι οι τραπεζικές καταθέσεις (καταθέσεις όψεως, ταμιευτηρίου και προθεσμίας), οι οποίες αποτελούν βασική πηγή χρηματοδότησης των πιστωτικών ιδρυμάτων και βασικό μέσο αποταμίευσης για νοικοκυριά και επιχειρήσεις. Ιδιαίτερη έμφαση δίδεται στις προθεσμιακές καταθέσεις, καθώς αυτές αποτελούν το κύριο αποταμιευτικό προϊόν στην ελληνική αγορά, σε αντίθεση με τις καταθέσεις ταμιευτηρίου, οι οποίες στην πράξη λειτουργούν κυρίως ως λογαριασμοί πληρωμών με ελάχιστη ή μηδενική απόδοση. Από το πεδίο της έρευνας εξαιρούνται τα δάνεια λόγω του υψηλού βαθμού εξατομίκευσης, των σχετικών κρατικών παρεμβάσεων καθώς και τα μικτά καταθετικά-επενδυτικά προϊόντα, λόγω του επενδυτικού κινδύνου που ενέχουν, στοιχεία που θα αλλοίωναν τη δυνατότητα εξαγωγής γενικών και αξιόπιστων συμπερασμάτων

Η μεθοδολογία της Έκθεσης βασίζεται σε συνδυασμό ποσοτικών και ποιοτικών εργαλείων: ερωτηματολόγια προς συστημικές και μη συστημικές τράπεζες, στοιχεία της Τράπεζας της Ελλάδος, ανάλυση εσωτερικών εγγράφων τραπεζών, βιβλιογραφική έρευνα και έρευνα καταναλωτών σχετικά με τις αποταμιευτικές συνήθειες και τις προτιμήσεις ιδιωτών και επιχειρήσεων. Επιπλέον, η Επιτροπή Ανταγωνισμού συνεργάστηκε με τον εξωτερικό επιστημονικό εμπειρογνώμονα, καθηγητή Μάρκο Ζαχαριάδη.

Μέσα από αυτή την έρευνα, η Ενδιάμεση Έκθεση αναδεικνύει τη σύνθετη και πολυπαραγοντική διάσταση του ζητήματος των χαμηλών επιτοκίων καταθέσεων στον εγχώριο κλάδο, και καταγράφει τους ακόλουθους προβληματισμούς/ διαπιστώσεις που σχετίζονται με την επίδραση στη διαμόρφωση του ύψους των επιτοκίων:

- την ολιγοπωλιακή δομή της αγοράς και των υψηλών εμποδίων εισόδου,

- διάφορες παραμέτρους, με προεξάρχουσα την υπερβάλλουσα ρευστότητα των τραπεζών, οι οποίες ενδέχεται να στερούν από τις τράπεζες το κίνητρο να ενσωματώνουν πληρέστερα και ταχύτερα τυχόν αυξήσεις των επιτοκίων πολιτικής της ΕΚΤ,

- την αδράνεια των καταναλωτών ως προς την αναζήτηση και ενδεχόμενη αλλαγή παρόχου, η οποία μπορεί να εδραιώσει την ήδη ολιγοπωλιακή δομή της αγοράς.

Με την καταγραφή προβληματισμών και τη διατύπωση προκαταρκτικών θέσεων και προτάσεων, η παρούσα Έκθεση φιλοδοξεί να προκαλέσει έναν ειλικρινή και ανοιχτό διάλογο με τους αρμόδιους φορείς και τα ενδιαφερόμενα μέρη, με στόχο την ενίσχυση του ανταγωνισμού προς όφελος των καταθετών.

Η κλαδική έρευνα καταδεικνύει ότι:

- η αύξηση των καταθέσεων την εξεταζόμενη περίοδο αφορά κυρίως καταθέσεις υψηλής ρευστότητας και χαμηλής απόδοσης,

- η μετακύλιση των αυξήσεων των επιτοκίων πολιτικής της ΕΚΤ στα επιτόκια καταθέσεων υπήρξε περιορισμένη, καθυστερημένη και άνιση,

- το κόστος ευκαιρίας της διακράτησης τραπεζικών καταθέσεων παραμένει υψηλό, ενισχύοντας τη στροφή των καταθετών σε εναλλακτικές τοποθετήσεις,

- η δομή και τα χαρακτηριστικά της ελληνικής τραπεζικής αγοράς δεν ευνοούν την ανάπτυξη έντονου ανταγωνισμού στα καταθετικά επιτόκια.

Με βάση τα ανωτέρω, η Έκθεση καταλήγει σε διαπιστώσεις και προτάσεις που αποσκοπούν να ενισχύσουν τη διαφάνεια, τη συγκρισιμότητα των καταθετικών προϊόντων και την κινητικότητα των καταθετών, καθώς και την αποτελεσματικότερη μετακύλιση των μεταβολών της νομισματικής πολιτικής προς όφελος των καταναλωτών. Οι προτάσεις αυτές αποσκοπούν στη βελτίωση της λειτουργίας του ανταγωνισμού στην αγορά τραπεζικών καταθέσεων και, κατ’ επέκταση, στη στήριξη της αποταμίευσης και της χρηματοπιστωτικής σταθερότητας. Συγκεκριμένα η Επιτροπή Ανταγωνισμού προτείνει:

- Ενίσχυση ανταγωνισμού μέσω νέων εισόδων και επεκτάσεων (π.χ. Attica/Credia Bank, συνεταιριστικές τράπεζες, Viva Bank), με στόχο την πίεση για καλύτερα επιτόκια.

- Δημιουργία κρατικών αποταμιευτικών λογαριασμών τύπου Livret A/LEP (γαλλικό μοντέλο), με κρατικά καθοριζόμενο επιτόκιο, ως συμπληρωματικό εργαλείο χρηματοδότησης του κρατικού προϋπολογισμού και ενίσχυσης αποδόσεων για μικροκαταθέτες, με την επιφύλαξη αξιολόγησης της δυνατότητας εφαρμογής και της σχετικής δημοσιονομικής αποτελεσματικότητας.

- Ανάπτυξη γνήσιων αποταμιευτικών προϊόντων (π.χ. fidelity premium όπως στο Βέλγιο), που επιβραβεύουν τη διακράτηση κεφαλαίων με προνομιακό επιτόκιο, προσφέροντας ισορροπία μεταξύ απόδοσης και ευελιξίας έναντι της ισχύουσας κατάστασης.

- Αύξηση κινητικότητας καταθετών με καλύτερη ενημέρωση και σύγκριση επιτοκίων (δημοσιεύσεις ΤτΕ, ιστοσελίδες σύγκρισης), απλοποίηση/προώθηση της «αλλαγής παρόχου», πιθανή επέκτασή της σε επιχειρήσεις και μακροπρόθεσμα διερεύνηση φορητότητας αριθμού λογαριασμού σε ευρωπαϊκό επίπεδο.

Ενόψει των ανωτέρω, η ΕΑ καλεί όλα τα ενδιαφερόμενα μέρη να καταθέσουν τις θέσεις τους σχετικά με τα εξεταζόμενα ζητήματα μέσω υπομνημάτων στην ηλεκτρονική διεύθυνση deposits@epant.gr.μέχρι τις 16 Φεβρουαρίου 2026 ή/και διά της συμμετοχής τους σε τηλεδιαβούλευση, η οποία θα διεξαχθεί το Φεβρουάριο του 2026, σε ημερομηνία που θα ανακοινωθεί το επόμενο διάστημα.

Οι θέσεις των ενδιαφερομένων μερών θα αποτελέσουν πολύτιμο οδηγό για την κατάρτιση της Τελικής Έκθεσης της Επιτροπής Ανταγωνισμού.