Ο κύκλος μειώσεων στα επιτόκια της ΕΚΤ φαίνεται πως φτάνει στο τέλος του, καθώς η Ευρωπαϊκή Κεντρική Τράπεζα εκτιμά ότι η τρέχουσα στάση της νομισματικής πολιτικής επαρκεί για να στηρίξει την οικονομική ανάπτυξη και να επαναφέρει τον πληθωρισμό στον στόχο του 2% μεσοπρόθεσμα.

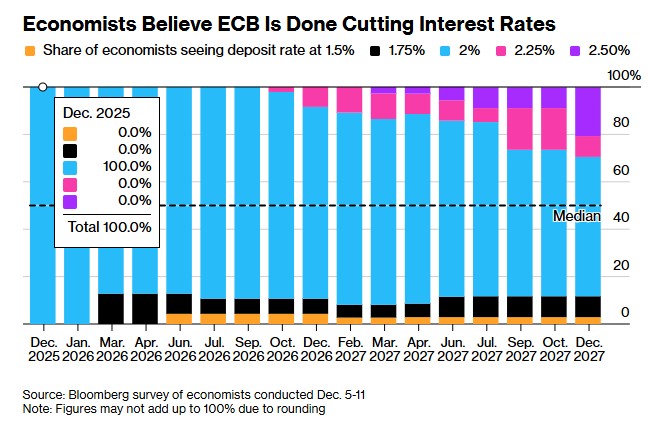

Σύμφωνα με αξιωματούχους που συμμετέχουν στις εσωτερικές συζητήσεις, η πιθανότερη εξέλιξη είναι η διατήρηση του επιτοκίου καταθέσεων στο 2% για παρατεταμένο χρονικό διάστημα, μετά από οκτώ μειώσεις που το έφεραν στο 2% από το υψηλό του 4%, μεταδίδει το Bloomberg.

Οι αγορές συμμερίζονται σε μεγάλο βαθμό αυτή την εκτίμηση, προεξοφλώντας μια φάση αναμονής, ενώ η ΕΚΤ επιχειρεί να ισορροπήσει ανάμεσα στη βελτιωμένη εικόνα της οικονομίας και στους εναπομείναντες κινδύνους.

O κύκλος μειώσεων των επιτοκίων θεωρείται πλέον «κατά πάσα πιθανότητα ολοκληρωμένος», αναφερουν αναλυτές στο Bloomberg. Εκτός αν προκύψει ένα νέο, μεγάλο οικονομικό σοκ, το επιτόκιο καταθέσεων αναμένεται να παραμείνει στο 2%. Οι ίδιες πηγές, ωστόσο, υπογραμμίζουν ότι οποιαδήποτε συζήτηση για αυξήσεις επιτοκίων θεωρείται πρόωρη σε αυτή τη φάση.

Αλλά υπάρχει και η άλλη ανάγνωση. Ιδιαίτερα μετά τη δήλωση της Ιζαμπέλ Σνάμπελ, μέλους του Εκτελεστικού Συμβουλίου της ΕΚΤ, ότι αισθάνεται άνετα με το ενδεχόμενο η επόμενη κίνηση στα επιτόκια να είναι ανοδική. Ωστόσο, η εικόνα δεν είναι ομοιόμορφη διεθνώς.

«Προσωρινή θετική επίπτωση είχε στην ισοτιμία ευρώ/δολάριο, η ανοδική αναθεώρηση των προβλέψεων της ΕΚΤ για το ρυθμό ανάπτυξης της οικονομίας της Ευρωζώνης. Η συνέντευξη τύπου της προέδρου της ΕΚΤ, δεν σηματοδότησε ούτε αύξηση ούτε μείωση των επιτοκίων για το 2026. Η επόμενη σύσκεψη της ΕΚΤ είναι προγραμματισμένη για τις 28 Ιανουαρίου του 2026. Δεδομένου ότι ο πληθωρισμός στην ευρωζώνη αναμένεται να παραμείνει εντός του στόχου το 2026, δεν αναμένουμε μεταβολή των επιτοκίων μέσα στο επόμενο έτος», σημειώνουν οι αναλυτές της Alpha Bank.

Οι εκτιμήσεις αυτές ευθυγραμμίζονται με τις προβλέψεις οικονομολόγων που συμμετείχαν σε έρευνες πριν από την τελευταία συνεδρίαση της ΕΚΤ, οι οποίοι αναμένουν ότι η κεντρική τράπεζα θα παραμείνει σε στάση αναμονής για τα επόμενα δύο χρόνια. Παράλληλα, οι επενδυτές αποτιμούν περιορισμένες πιθανότητες για μεταβολή των επιτοκίων ΕΚΤ προς οποιαδήποτε κατεύθυνση στο άμεσο μέλλον.

Ενδεικτικό είναι ότι η απόδοση του διετούς ομολόγου –που θεωρείται ιδιαίτερα ευαίσθητη στις προσδοκίες για τη νομισματική πολιτική– ενισχύθηκε οριακά κατά περίπου μία μονάδα βάσης στο 2,14%, προτού περιορίσει μέρος των κερδών της.

ΕΚΤ: Νέες προβλέψεις για ανάπτυξη και πληθωρισμό, πώς επηρεάζουν τα επιτόκια

Μετά την απόφαση διατήρησης των επιτοκίων, οι αξιωματούχοι της ΕΚΤ αναθεώρησαν ανοδικά τις προβλέψεις τους για την οικονομική ανάπτυξη της ευρωζώνης. Παράλληλα, εκτιμούν ότι ο πληθωρισμός θα επιστρέψει στον στόχο του 2% το 2028, αφού προηγουμένως κινηθεί για κάποιο διάστημα κάτω από αυτό το επίπεδο το 2026 και το 2027. Η εικόνα αυτή ενισχύει την άποψη ότι η τρέχουσα στάση πολιτικής είναι επαρκώς περιοριστική, χωρίς να απαιτείται περαιτέρω χαλάρωση.

Παρότι ο γενικός πληθωρισμός προβλέπεται να υποχωρήσει κάτω από τον στόχο σε ορισμένες χρονιές, ο δομικός πληθωρισμός –που εξαιρεί τις πιο ευμετάβλητες κατηγορίες– εκτιμάται ότι θα παραμείνει ισχυρότερος. Αυτός ο παράγοντας λειτουργεί ως βασικό επιχείρημα υπέρ της διατήρησης των επιτοκίων ΕΚΤ στα τρέχοντα επίπεδα, καθώς υποδηλώνει ότι οι υποκείμενες πληθωριστικές πιέσεις δεν έχουν εξαλειφθεί πλήρως.

Οι οικονομολόγοι πιστεύουν ότι η ΕΚΤ τελείωσε με τη μείωση των επιτοκίων ©Bloomberg

Οι επιφυλάξεις για ενδεχόμενη περαιτέρω χαλάρωση επιτοκίων από την ΕΚΤ

Παρά τη γενική αίσθηση ότι ο κύκλος μειώσεων έχει κλείσει, τουλάχιστον ένας υπεύθυνος χάραξης πολιτικής προειδοποίησε ότι περαιτέρω χαλάρωση δεν μπορεί να αποκλειστεί πλήρως, λέει το Bloomberg.

Εάν ο πληθωρισμός υποχωρήσει σημαντικά κάτω από τον στόχο και παραμείνει εκεί για αρκετούς μήνες, η ΕΚΤ θα μπορούσε να επανεξετάσει τη στάση της. Η δήλωση αυτή αντικατοπτρίζει τη συνεχιζόμενη επιφυλακτικότητα στο εσωτερικό της τράπεζας και την ανάγκη διατήρησης ευελιξίας.

Η στάση της Κριστίν Λαγκάρντ

Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, επιβεβαίωσε από τη Φρανκφούρτη ότι στη συνεδρίαση της Πέμπτης δεν συζητήθηκαν ούτε αυξήσεις ούτε μειώσεις επιτοκίων. Όπως τόνισε, υπήρξε ομόφωνη συμφωνία ότι «όλες οι επιλογές πρέπει να παραμείνουν στο τραπέζι» και ότι η κεντρική τράπεζα θα συνεχίσει να ακολουθεί την προσέγγιση της λήψης αποφάσεων «συνεδρίαση με συνεδρίαση», βασισμένη αποκλειστικά στα οικονομικά δεδομένα. «Δεν έχουμε προκαθορισμένη πορεία για τα επιτόκια στο μέλλον», δήλωσε χαρακτηριστικά.

Η στάση αυτή αποτελεί μέρος της ευρύτερης στρατηγικής επικοινωνίας της ΕΚΤ, η οποία επιδιώκει να αποφύγει τη δέσμευση σε συγκεκριμένη κατεύθυνση πολιτικής. Με αυτόν τον τρόπο, η κεντρική τράπεζα διατηρεί τη δυνατότητα να αντιδράσει γρήγορα σε απρόβλεπτες εξελίξεις, είτε αυτές αφορούν την οικονομική δραστηριότητα είτε τις πληθωριστικές πιέσεις. Για τις αγορές, το μήνυμα είναι σαφές: σταθερότητα στο βασικό σενάριο, αλλά χωρίς αποκλεισμό εναλλακτικών.

Το διεθνές περιβάλλον και οι συγκρίσεις

Η στάση της ΕΚΤ διαφοροποιείται σε κάποιο βαθμό από άλλες μεγάλες κεντρικές τράπεζες, όπως η Federal Reserve και η Τράπεζα της Αγγλίας, οι οποίες έχουν κινηθεί πιο πρόσφατα προς τη χαλάρωση. Στην ευρωζώνη, ωστόσο, οι αξιωματούχοι εμφανίζονται περισσότερο ήσυχοι για την πορεία του πληθωρισμού και της ανάπτυξης, γεγονός που τους επιτρέπει να υιοθετήσουν μια πιο ουδέτερη στάση στα επιτόκια ΕΚΤ.

Συνολικά, η εικόνα που διαμορφώνεται είναι εκείνη μιας Ευρωπαϊκής Κεντρικής Τράπεζας που θεωρεί ότι έχει πετύχει σε μεγάλο βαθμό τους στόχους της μέσω του κύκλου μειώσεων επιτοκίων. Η επόμενη φάση χαρακτηρίζεται από αναμονή, προσεκτική αξιολόγηση των δεδομένων και ετοιμότητα για προσαρμογή εάν οι συνθήκες το απαιτήσουν.

Για την ώρα, τα επιτόκια ΕΚΤ φαίνεται ότι θα παραμείνουν σταθερά, σηματοδοτώντας μια νέα ισορροπία στη νομισματική πολιτική της ευρωζώνης.

Οι επικεφαλης των Fed, EKT και Τράπεζας της Αγγλίας, Τζέρομ Πάουελ, Άντριου Μπέιλι και Κριστίν Λαγκάρντ © EPA/SUSAN WALSH/ POOL – EPA/ ANDY RAIN / CHRISTOPHE PETIT TESSON – PowerGame.gr

Υπό πίεση τα ευρωπαϊκά ομόλογα μετά τα «γερακίσια» μηνύματα

Την ίδια ώρα τα ευρωπαϊκά ομόλογα βρέθηκαν στο επίκεντρο πιέσεων στις διεθνείς αγορές, καθώς οι πρόσφατες ανακοινώσεις της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τράπεζας της Αγγλίας υιοθέτησαν έναν πιο «γερακίσιο» τόνο σε σχέση με την πορεία των επιτοκίων. Οι αποδόσεις σε Γερμανία και Ηνωμένο Βασίλειο κινήθηκαν ανοδικά, υποαποδίδοντας έναντι των αμερικανικών τίτλων, την ώρα που στις ΗΠΑ η απροσδόκητη επιβράδυνση του πληθωρισμού αναζωπύρωσε τις προσδοκίες για περαιτέρω μειώσεις επιτοκίων από τη Federal Reserve.

Οι επενδυτές καλούνται πλέον να σταθμίσουν έναν νέο συνδυασμό παραγόντων: το ενδεχόμενο λήξης του κύκλου χαλάρωσης στην Ευρώπη, την αυξημένη έκδοση κρατικού χρέους και την ανάγκη για υψηλότερες αποδόσεις προκειμένου να απορροφηθούν τα νέα ομόλογα από την αγορά.

Τα γερμανικά και βρετανικά ομόλογα κατέγραψαν χειρότερη επίδοση σε σύγκριση με τους αμερικανικούς τίτλους, αφού οι αγορές ερμήνευσαν τις δηλώσεις αυτές ως ένδειξη ότι η περίοδος χαλάρωσης πλησιάζει στο τέλος της στην Ευρώπη, οδηγώντας σε αναπροσαρμογή των αποτιμήσεων.

Η απόδοση του γερμανικού δεκαετούς ομολόγου αναφοράς ενισχύθηκε έως και κατά τρεις μονάδες βάσης μετά την απόφαση της ΕΚΤ, αγγίζοντας υψηλό εννέα μηνών, πριν περιορίσει μέρος των κερδών της στο 2,86%. Η άνοδος αυτή ήρθε στον απόηχο των νέων προβλέψεων της ΕΚΤ, οι οποίες δείχνουν ισχυρότερη οικονομική ανάπτυξη στην ευρωζώνη.

Παρότι η κεντρική τράπεζα διατήρησε αμετάβλητο το επιτόκιο καταθέσεων, το μήνυμα που πέρασε ήταν ότι δεν υπάρχει επείγουσα ανάγκη για περαιτέρω χαλάρωση. Αξιοσημείωτο είναι ότι η απόδοση του 30ετούς γερμανικού τίτλου έφτασε νωρίτερα στο υψηλότερο επίπεδο από το 2011, υπογραμμίζοντας την ένταση των πιέσεων σε όλη την καμπύλη αποδόσεων.

Στο Ηνωμένο Βασίλειο, το κόστος δανεισμού του δεκαετούς κρατικού ομολόγου αυξήθηκε έως και κατά τέσσερις μονάδες βάσης, φτάνοντας το 4,51%. Ακόμη πιο έντονη ήταν η αντίδραση στους βραχυπρόθεσμους τίτλους, με τις αποδόσεις των διετών ομολόγων —που θεωρούνται ιδιαίτερα ευαίσθητες στη νομισματική πολιτική— να ενισχύονται κατά πέντε μονάδες βάσης.

Η κίνηση αυτή ακολούθησε τη συνεδρίαση της Τράπεζας της Αγγλίας, η οποία με οριακή πλειοψηφία 5-4 προχώρησε σε μείωση επιτοκίου κατά 25 μονάδες βάσης, αφήνοντας ωστόσο να εννοηθεί ότι οι επόμενες κινήσεις θα είναι «οριακές» και εξαρτώμενες από τα δεδομένα.

Ομόλογα ΗΠΑ: Αντίθετη πορεία λόγω πληθωρισμού

Σε αντίθεση με την Ευρώπη, η εικόνα στις ΗΠΑ ήταν διαφορετική με τα ομόλογα, καθώς σταθμίζονται τα στοιχεία του πληθωρισμού για τα επιτόκια της Fed. Η απροσδόκητη επιβράδυνση του πληθωρισμού τον Νοέμβριο οδήγησε τους επενδυτές να αυξήσουν τα στοιχήματα για περαιτέρω μειώσεις επιτοκίων από τη Federal Reserve.

Οι αγορές πλέον εκτιμούν ότι η Fed θα προχωρήσει σε δύο έως τρεις μειώσεις μέσα στο επόμενο έτος, εξέλιξη που άσκησε καθοδικές πιέσεις στις αποδόσεις των αμερικανικών κρατικών τίτλων σε όλες τις διάρκειες. Η διαφορά απόδοσης μεταξύ ευρωπαϊκών και αμερικανικών ομολόγων διευρύνθηκε, ενισχύοντας τις ροές κεφαλαίων προς την άλλη πλευρά του Ατλαντικού.

Συμφωνα με το Bloomberg, oι επενδυτές αξιολογούν πλέον σοβαρά το ενδεχόμενο ότι ο κύκλος μειώσεων επιτοκίων στην Ευρώπη έχει ουσιαστικά ολοκληρωθεί. Η συγκυρία αυτή συμπίπτει με μια περίοδο αυξημένων εκδόσεων κρατικού χρέους από τις ευρωπαϊκές κυβερνήσεις, γεγονός που εντείνει τις πιέσεις στις αγορές ομολόγων.

Όταν η προσφορά αυξάνεται και η κεντρική τράπεζα εμφανίζεται λιγότερο πρόθυμη να στηρίξει με χαλαρή πολιτική, οι επενδυτές τείνουν να απαιτούν υψηλότερες αποδόσεις για να διακρατήσουν τους τίτλους.

Οι αγορές παραγώγων αντικατοπτρίζουν αυτή τη μεταβολή στο κλίμα. Τα συμβόλαια ανταλλαγής επιτοκίων (swaps) αποδίδουν περίπου 15% πιθανότητα για αύξηση επιτοκίου της ΕΚΤ κατά 25 μονάδες βάσης έως το τέλος του 2026. Παράλληλα, οι αγορές χρήματος στο Ηνωμένο Βασίλειο προεξοφλούν μόλις μία ακόμη μείωση επιτοκίων από την Τράπεζα της Αγγλίας μέσα στο επόμενο έτος, ένδειξη ότι η περίοδος χαλάρωσης πλησιάζει στο τέλος της και εκεί.

«Οι επικαιροποιημένες μακροοικονομικές προβλέψεις ενισχύουν την άποψη ότι η ΕΚΤ βρίσκεται σε καλή θέση για να διατηρήσει τα επιτόκια αμετάβλητα για κάποιο διάστημα και ότι η επόμενη κίνηση θα μπορούσε να είναι αύξηση», δήλωσε στο Bloomberg ο Ελάιας Χάνταντ, επικεφαλής στρατηγικής αγορών παγκοσμίως στην Brown Brothers Harriman. Η δήλωση αυτή συνοψίζει το κλίμα που επικρατεί στους κύκλους των επενδυτών, όπου η προσοχή στρέφεται πλέον περισσότερο στο πότε —και όχι αν— θα έρθει η επόμενη αυστηροποίηση.

The ECB’s Christine Lagarde has warned against breaking EU law with the Ukraine loan.https://t.co/vrsxMq5jsa

— POLITICOEurope (@POLITICOEurope) December 18, 2025

Η Λαγκάρντ και το δάνειο στην Ουκρανία

Παράλληλα η Κριστίν Λαγκάρντ της ΕΚΤ προειδοποίησε κατά της παραβίασης του δικαίου της ΕΕ με το δάνειο στην Ουκρανία, αφήνοντας ανοιχτά μέτωπα με την Κομισιόν για τη συνέχεια.

Η Λαγκάρντ προειδοποίησε ότι η Ευρωπαϊκή Κεντρική Τράπεζα δεν θα εγγυηθεί δάνειο προς την Ουκρανία που βασίζεται σε παγωμένα ρωσικά κρατικά περιουσιακά στοιχεία στην Ευρώπη καθώς αυτό θα παραβίαζε το άρθρο 123 της Συνθήκης Λειτουργίας της ΕΕ, απαγορεύοντας τη νομισματική χρηματοδότηση, ενώ η Ρωσία απειλεί με νομικές ενέργειες και το Βέλγιο αρνείται συμμετοχή λόγω κινδύνων ευθύνης.

Η διευρυμένη πίεση και από την ΕΚΤ, οδήγησε τους ηγέτες της ΕΕ, να αναζητήσουν «νόμιμο μηχανισμό» στήριξης της Ουκρανίας εν μέσω πολέμου, με τη Λαγκάρντ να εκφράζει εμπιστοσύνη σε λύση που σέβεται το κράτος δικαίου.

Κάπως έτσι κατέληξαν μετά εντατικές διαπραγματεύσεις σε έκδοση ευρωομολόγου ύψους 90 δισ. ευρώ, κάτι που προωθούσε το Βέλγιο, σε αντίθεση με το σχέδιο που προωθούσε η γερμανική κυβέρνηση υπό τον καγκελάριο Μερτς -και τη Γερμανίδα πρόεδρο της Κομισιόν, Ούρσουλα φον ντερ Λάιεν- για διοχέτευση στην Ουκρανία παγωμένων ρωσικών assets.

Υπήρχε ασφυκτική πίεση να λυθεί άμεσα το ζήτημα της οικονομικής διάσωσης της Ουκρανίας που σύμφωνα με το ΔΝΤ σημαίνει εξασφάλιση πόρων 123 δισ. ευρώ για τη διετία 2026-2027. Τα υφιστάμενα κεφάλαια της Ουκρανίας από τις εώς τώρα χρηματοδοτήσεις φτάνουν οριακά μέχρι τον Μάρτιο του 2026. Εάν δεν υπάρξουν νέοι πόροι τουλάχιστον 90 δισ. ευρώ η οικονομία της -και μαζί ο πόλεμος- καταρρέει.

«Έχουμε μια απλή επιλογή», δήλωσε ο Ντόναλντ Τουσκ, ο πρωθυπουργός της Πολωνίας, καθώς εισερχόταν σε μια από τις πιο σημαντικές συνόδους κορυφής της Ευρωπαϊκής Ένωσης. «Ή χρήματα σήμερα ή αίμα αύριο. Και δεν μιλάω μόνο για την Ουκρανία. Μιλάω για την Ευρώπη».

Το επιχείρημα του Τουσκ ήταν ότι η ελευθερία των Ευρωπαίων διακυβεύεται στα λασπωμένα πεδία των μαχών της Ουκρανίας: οι χώρες της ΕΕ μπορούν είτε να πληρώσουν για να σταματήσουν τον Βλαντιμίρ Πούτιν τώρα, είτε να πολεμήσουν όταν τα στρατεύματά του εισβάλουν ξανά.

Οπότε η ΕΕ εφ’ όσον θέλει αυτόν τον πόλεμο, όπως υποστηρίζει μέχρι τώρα, πρέπει να τον πληρώσει, είτε με δικά της λεφτά είτε με τα λεφτά των Ρώσων: Κι αυτό που επέλεξε, εν μέσω έντονων ζυμώσεων, είναι τελικά να πληρώσει η ίδια (δηλαδή τα κράτη-μέλη) για τον πόλεμο, υπό τη πίεση και της ΕΚΤ.

Ομόλογα, χρέος και δημοσιονομικές πιέσεις

Αναμένεται, τώρα, πώς οι νέες εξελίξεις θα επηρεάσουν τα ευρωπαϊκά ομόλογα.Ένας επιπλέον παράγοντας που επηρεάζει τις αποδόσεις είναι η αυξημένη ανάγκη χρηματοδότησης των κρατών. Τα υψηλότερα δημοσιονομικά ελλείμματα και οι αυξημένες δαπάνες για άμυνα, ενεργειακή μετάβαση και κοινωνική πολιτική οδηγούν σε μεγαλύτερη έκδοση ομολόγων. Σε ένα περιβάλλον όπου οι κεντρικές τράπεζες δεν λειτουργούν πλέον ως καθαροί αγοραστές τίτλων, η αγορά καλείται να απορροφήσει αυτόν τον όγκο, απαιτώντας υψηλότερες αποδόσεις ως αντιστάθμισμα.

Συνολικά, η υποαπόδοση των ευρωπαϊκών ομολόγων σε σχέση με τους αμερικανικούς αντανακλά μια βαθύτερη αλλαγή φάσης στις αγορές. Η εποχή της γενικευμένης νομισματικής χαλάρωσης φαίνεται να δίνει τη θέση της σε μια περίοδο μεγαλύτερης διαφοροποίησης μεταξύ οικονομιών και κεντρικών τραπεζών. Για τους επενδυτές, το νέο περιβάλλον απαιτεί προσεκτικότερη επιλογή διάρκειας και γεωγραφικής έκθεσης, καθώς τα ομόλογα εισέρχονται σε μια φάση αυξημένης μεταβλητότητας και επαναπροσδιορισμού των αποδόσεων.

Οι κεντρικοί τραπεζίτες φαίνεται πώς μπαίνουν σε νέο κύκλο αστάθειας και αβεβαιότητας, με τις επενδυτικές και εμπορικές τράπεζες να προσπαθούν να κάνουν τα κουμάντα τους στις νέες συνθήκες, το ίδιο τα νοικοκυριά και οι επιχειρήσεις, σε ένα ευμετάβλητο γεωοικονομικό περιβάλλον.