Η Γερμανία βρίσκεται εκ νέου αντιμέτωπη με το δίλημμα της χρηματοπιστωτικής σταθερότητας, καθώς η αγορά κατοικίας εμφανίζει σημάδια ανάκαμψης και οι τιμές ακινήτων επιστρέφουν σε ανοδική τροχιά, αναφέρει έκθεση της Scope Ratings.

Ο οίκος αξιολόγησης επισημαίνει ότι η άνοδος αυτή συνοδεύεται από αυξημένους κινδύνους για το τραπεζικό σύστημα, ιδίως εάν δεν ενεργοποιηθούν έγκαιρα στοχευμένα μακροπροληπτικά εργαλεία.

Παρά τις συστάσεις του Διεθνούς Νομισματικού Ταμείου και την τεχνική προετοιμασία σχετικής νομοθεσίας τα προηγούμενα χρόνια, το πολιτικό ενδιαφέρον για εισοδηματικά όρια στα στεγαστικά δάνεια έχει ατονήσει.

Η επιλογή διατήρησης ενός γενικευμένου αποθεματικού συστημικού κινδύνου, αντί για στοχευμένους περιορισμούς δανεισμού, εγείρει ερωτήματα για την αποτελεσματικότητα της γερμανικής στρατηγικής πρόληψης νέων ανισορροπιών.

Γερμανία: Άνοδος τιμών στα ακίνητα και αυξανόμενος κίνδυνος της χρηματοπιστωτικής σταθερότητας

Σύμφωνα με τη Scope, kαθώς οι τιμές κατοικιών στη Γερμανία αρχίζουν εκ νέου να αυξάνονται, οι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα ενισχύονται παράλληλα. H υιοθέτηση μακροπροληπτικών μέτρων που βασίζονται στον δανειολήπτη θα ενίσχυε την ανθεκτικότητα των νοικοκυριών σε περιόδους οικονομικής πίεσης και θα προστάτευε αποτελεσματικότερα τις γερμανικές τράπεζες σε σύγκριση με τα οριζόντια αποθεματικά συστημικού κινδύνου.

Η γερμανική αγορά καλυμμένων ομολόγων θεωρείται διαχρονικά σταθερή και αξιόπιστη πηγή χρηματοδότησης, στηριζόμενη σε ένα από τα ισχυρότερα νομικά πλαίσια διεθνώς. Η έννοια της συνετής αξίας δανεισμού (Beleihungswert) και τα χαμηλά όρια δανείου προς αξία ακινήτου (LTV) διασφαλίζουν υψηλά ποσοστά ανάκτησης σε περίπτωση αθέτησης.

Ωστόσο, η Scope υπογραμμίζει ότι η συμπλήρωση αυτών των εργαλείων με εισοδηματικά όρια – όπως δείκτες χρέους προς εισόδημα (DTI) και δόσεων προς εισόδημα (DSTI) – θα μείωνε περαιτέρω τον κίνδυνο, περιορίζοντας την εξάρτηση από τις ανακτήσεις και ενισχύοντας την ποιότητα των προφίλ δανειοληπτών.

Το ΔΝΤ επισημαίνει διαρθρωτικό κενό στη Γερμανία

Στην τελευταία διαβούλευση του Άρθρου IV, το Διεθνές Νομισματικό Ταμείο, ΔΝΤ, ανέδειξε εκ νέου ένα διαρθρωτικό κενό στο μακροπροληπτικό πλαίσιο της Γερμανίας: την απουσία δεσμευτικών εισοδηματικών ορίων, όπως τα DTI και DSTI. Αν και τα όρια LTV περιλαμβάνονται στο υφιστάμενο οπλοστάσιο, το ΔΝΤ τόνισε την ανάγκη για ένα πιο ολοκληρωμένο πλαίσιο, ικανό να ενισχύσει τη χρηματοπιστωτική ανθεκτικότητα καθ’ όλη τη διάρκεια του οικονομικού κύκλου.

Παρά ταύτα, η πολιτική δυναμική για την εισαγωγή τέτοιων μέτρων έχει εξασθενήσει. Ο κυβερνητικός συνασπισμός της περιόδου 2021–2024 είχε δεσμευθεί να επεκτείνει τα διαθέσιμα εργαλεία, ενώ κοινή ομάδα εργασίας του υπουργείου Οικονομικών, της Ομοσπονδιακής Αρχή Χρηματοπιστωτικής Εποπτείας (BaFin) και της κεντρικής τράπεζας της Γερμανίας (Bundesbank) είχε προετοιμάσει σχετικό νομοσχέδιο. Ωστόσο, η τρέχουσα κυβέρνηση έχει επαναπροσδιορίσει τις προτεραιότητές της, αφήνοντας τη μεταρρύθμιση σε εκκρεμότητα.

Γερμανία: Αδράνεια στην ενεργοποίηση εργαλείων πρόληψης

Από την οπτική των οίκων αξιολόγησης, η απλή διαθεσιμότητα εργαλείων δεν επαρκεί· κρίσιμη είναι η έγκαιρη ενεργοποίησή τους, πριν οι κίνδυνοι κορυφωθούν και οι ανισορροπίες αρχίσουν να εκτονώνονται. Παρότι τα όρια LTV είναι τεχνικά διαθέσιμα, δεν έχουν ποτέ ενεργοποιηθεί στη Γερμανία, γεγονός που υποδηλώνει διαχρονική απροθυμία επιβολής περιορισμών στους δανειολήπτες.

Ένας βασικός λόγος για τη μείωση της πολιτικής και εποπτικής διάθεσης παρέμβασης ήταν η πρόσφατη διόρθωση της αγοράς κατοικίας σε συνδυασμό με την άνοδο των επιτοκίων. Η επιδείνωση της προσιτότητας περιόρισε τη ζήτηση και μείωσε τον κίνδυνο υπερθέρμανσης κατά την περίοδο 2024–2025.

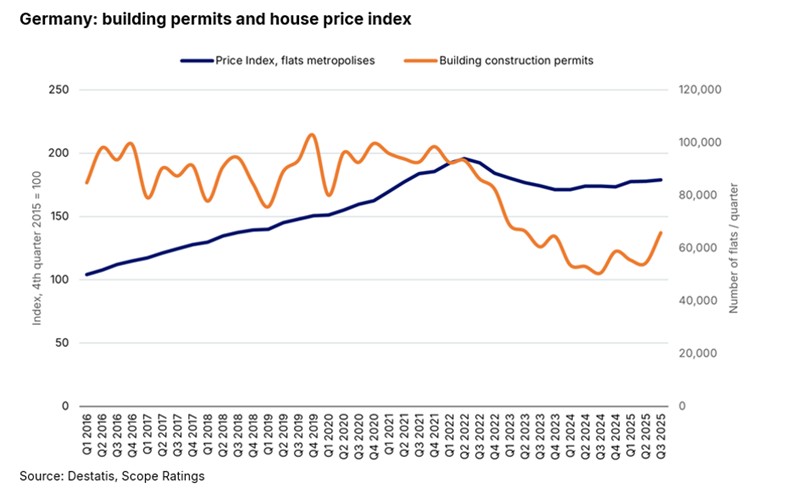

Ωστόσο, αναφέρει η έκθεση της Scope η επίμονη ανισορροπία προσφοράς και ζήτησης – ιδίως στα μεγάλα αστικά κέντρα – σε συνδυασμό με την αποκλιμάκωση των επιτοκίων, αρχίζει να αλλάζει εκ νέου την εικόνα. Οι οικοδομικές άδειες και οι τιμές κατοικιών παρουσιάζουν εκ νέου αυξητική τάση.

Η Γερμανία ως ευρωπαϊκή εξαίρεση

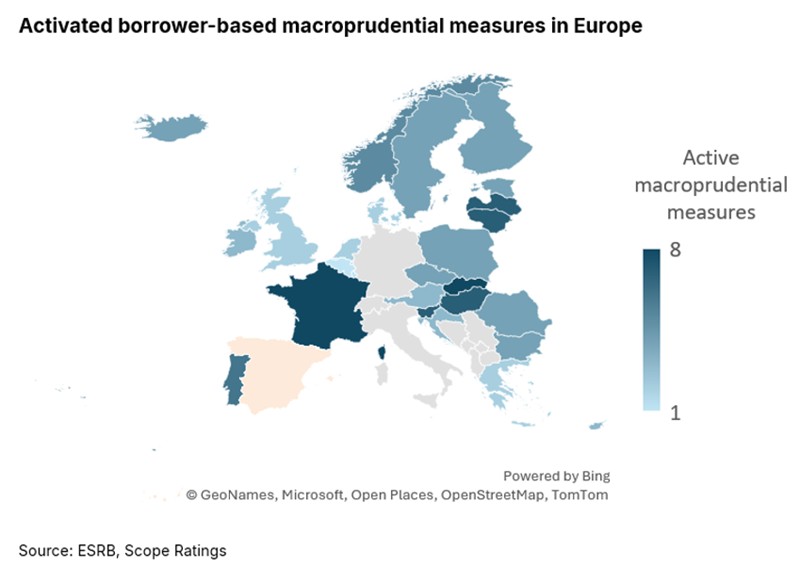

Οι περισσότερες ευρωπαϊκές χώρες διαθέτουν ενεργά πλαίσια LTV και DSTI. Με την Ισπανία να αναμένεται να υιοθετήσει σύντομα μέτρα βασισμένα στον δανειολήπτη, η Γερμανία και η Ιταλία θα παραμείνουν οι μόνες μεγάλες ευρωπαϊκές οικονομίες χωρίς δεσμευτικά εισοδηματικά όρια.

Το διαρθρωτικό επιχείρημα υπέρ των εργαλείων αυτών παραμένει ισχυρό, καθώς προσφέρουν στοχευμένη και προληπτική προστασία έναντι της εκ νέου συσσώρευσης χρέους των νοικοκυριών όταν ο πιστωτικός κύκλος επανεκκινήσει. Αντί αυτών, οι γερμανικές αρχές διατηρούν έναν οριζόντιο συντελεστή αποθεματικού συστημικού κινδύνου 1% για τα ανοίγματα σε οικιστικά ακίνητα.

Η επιλογή αυτή υποχρεώνει τις τράπεζες να διακρατούν επιπλέον κεφάλαια, περιορίζοντας την ικανότητά τους να χορηγούν στεγαστικά δάνεια ακόμη και σε οικονομικά ανθεκτικούς δανειολήπτες. Έτσι, ενώ το τραπεζικό σύστημα εμφανίζεται κεφαλαιακά θωρακισμένο, η απουσία στοχευμένων περιορισμών ενδέχεται να αφήσει τη Γερμανία εκτεθειμένη σε μελλοντικούς κύκλους υπερβολικής μόχλευσης, σημειώνει ο οίκος αξιολόγησης.

Σε ένα περιβάλλον όπου η αγορά κατοικίας επανέρχεται σε ανοδική τροχιά, η καθυστέρηση λήψης προληπτικών μέτρων θα μπορούσε να αποδειχθεί κομβικής σημασίας για τη μελλοντική σταθερότητα του χρηματοπιστωτικού συστήματος.