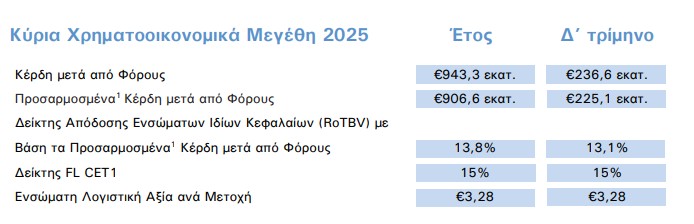

Ισχυρά οικονομικά μεγέθη κατέγραψε η Alpha Bank το 2025. Τα καθαρά κέρδη μετά φόρους αυξήθηκαν στα 943,3 εκατ. ευρώ, η καθαρή πιστωτική επέκταση διαμορφώθηκε στα 3.5 δισ. ευρώ, ενώ σημειώθηκε ρεκόρ νέων εκταμιεύσεων στα 4,2 δισ. ευρώ. Πρόταση για αυξημένο μέρισμα που αντιστοιχεί στο 55% των κερδών του 2025, ισόποσα κατανεμημένα μεταξύ μερισμάτων και επαναγοράς μετοχών.

Κύριες Εξελίξεις της Alpha Bank

- Ο Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων με βάση τα Προσαρμοσμένα Κέρδη μετά από Φόρους διαμορφώθηκε σε 13,1% το δ’ τρίμηνο 2025, τα Προσαρμοσμένα Κέρδη ανά μετοχή2 ανήλθαν σε €0,36, ενώ ο Δείκτης FL CET1 ανήλθε σε 15%.

- Ρεκόρ νέων εκταμιεύσεων στην Ελλάδα ύψους €4,2 δισ. το δ’ τρίμηνο (+40% τριμηνιαία ή 4% σε ετήσια βάση). Το δ’ τρίμηνο, η καθαρή πιστωτική επέκταση ανήλθε σε €1,3 δισ., αντανακλώντας την αυξημένη ζήτηση δανείων κυρίως από επιχειρήσεις, παρά τα υψηλά επίπεδα αποπληρωμών. Για το 2025, Καθαρή πιστωτική επέκταση €3,5 δισ.

- Τα κεφάλαια πελατών ενισχύθηκαν κατά 11,5% σε ετήσια βάση, ως αποτέλεσμα της αύξησης των καταθέσεων κατά 8% σε ετήσια βάση (ή κατά 4% μη συμπεριλαμβανομένης της Astrobank) καθώς και της ισχυρής αύξησης των υπό Διαχείριση Περιουσιακών Στοιχείων (AUMs) κατά 21%, κυρίως σε μετοχές (+28% σε ετήσια βάση) και σε αμοιβαία κεφάλαια (+28% σε ετήσια βάση).

- Ο Δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων του Ομίλου διαμορφώθηκε σε 3,6%, σχεδόν αμετάβλητος σε σχέση με το γ’ τρίμηνο. Το κόστος πιστωτικού Κινδύνου διαμορφώθηκε σε 58 μ.β. το δ’ τρίμηνο.

- Ο Δείκτης FL CET1 ανήλθε σε 15% λαμβάνοντας υπόψη την πρόβλεψη για διανομή μερίσματος ύψους €165 εκατ., ως αποτέλεσμα της θετικής συνεισφοράς κατά 52 μ.β. από την οργανική κερδοφορία του τριμήνου. Για το 2025, η πρόβλεψη για διανομή μερίσματος ανέρχεται σε €519 εκατ. Αύξηση του ποσοστού διανομής μερίσματος σε 55% επί των κερδών του 2025.

- Η Ενσώματη Καθαρή Αξία της Τράπεζας ανήλθε σε €7,6 δισ., αμετάβλητη σε τριμηνιαία βάση, αυξημένη κατά 7,4% σε ετήσια βάση, ή 11,6% μη λαμβάνοντας υπόψη την καταβολή μερισμάτων.

Επισκόπηση Αποτελεσμάτων

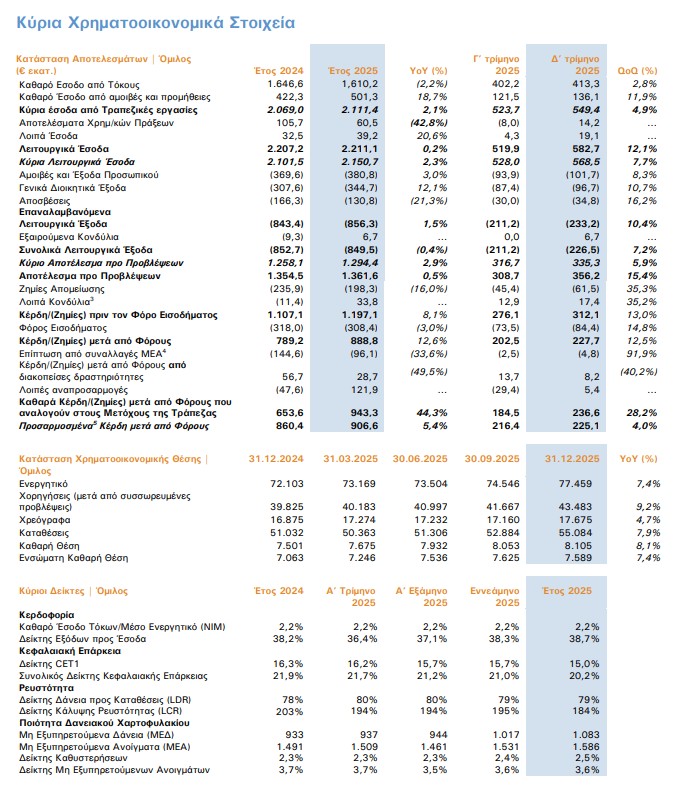

- Το δ’ τρίμηνο το Καθαρό Έσοδο Τόκων ανήλθε σε €413,3 εκατ. αυξημένο κατά 3% σε τριμηνιαία βάση, με την αύξηση να οφείλεται κυρίως στην εξαγορά της Σε επαναλαμβανόμενη βάση, το Καθαρό Έσοδο Τόκων επηρεάστηκε θετικά από την υψηλότερη συνεισφορά των δανείων παρά την μείωση των περιθωρίων χορηγήσεων. Το έτος 2025, το Καθαρό έσοδο Τόκων μειώθηκε κατά 2% σε ετήσια βάση.

- Τα Καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 12% σε τριμηνιαία βάση (ή +10% μη συμπεριλαμβανομένης της επίπτωσης από την Astrobank) και ανήλθαν σε €136,1 εκατ. το δ’ τρίμηνο, ως αποτέλεσμα των υψηλότερων προμηθειών χορηγήσεων επιχειρηματικών δανείων (+ €8,5 εκατ. ή + 26% σε τριμηνιαία βάση), της αύξησης των εσόδων διαχείρισης ακινήτων (+ €7,7 εκατ. σε τριμηνιαία βάση), καθώς και των υψηλότερων προμηθειών εργασιών διαχείρισης χαρτοφυλακίου. Αντιστοίχως, για το 2025, τα έσοδα από προμήθειες αυξήθηκαν κατά 19% σε ετήσια βάση. Τα έσοδα διαχείρισης ακινήτων περιλαμβάνονται στα έσοδα από προμήθειες για πρώτη φορά, αντανακλώντας την ουσιαστική διεύρυνση της σχετικής δραστηριότητας και την αυξανόμενη συμβολή της στα επαναλαμβανόμενα έσοδα του Ομίλου.

- Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα ανήλθαν σε €233,2 εκατ., αυξημένα κατά 10% σε τριμηνιαία βάση, λόγω των εποχικά υψηλότερων εξόδων σε όλες τις επιμέρους κατηγορίες. Συνολικά για το έτος, τα επαναλαμβανόμενα λειτουργικά έξοδα αυξήθηκαν κατά 1,5% σε ετήσια βάση και διαμορφώθηκαν σε €856,3 εκατ., κυρίως λόγω των αυξημένων Γενικών Διοικητικών εξόδων, καθώς και των υψηλότερων Αμοιβών Προσωπικού.

- Τα κύρια έσοδα από Τραπεζικές εργασίες ενισχύθηκαν κατά 4,9% σε τριμηνιαία βάση (ή 2,4% μη συμπεριλαμβανομένης της επίπτωσης από την Astrobank) ως αποτέλεσμα κυρίως της ενισχυμένης επίδοσης στα Καθαρά έσοδα από αμοιβές και προμήθειες (+12%).

- Το δ’ τρίμηνο 2025, το Κόστος Πιστωτικού Κινδύνου ανήλθε σε 58 μ.β., ενώ για το Έτος διαμορφώθηκε σε 48 μ.β.

- Τα Προσαρμοσμένα Καθαρά Κέρδη μετά από Φόρους, τα οποία ανήλθαν σε €225 εκατ. το δ’ τρίμηνο 2025, ορίζονται ως τα Καθαρά κέρδη μετά τον φόρο εισοδήματος ύψους €237 εκατ. μη συμπεριλαμβανομένων: α)των μη επαναλαμβανόμενων Λειτουργικών Εξόδων ύψους €7 εκατ., β) της επίπτωσης των συναλλαγών ΜΕΑ ύψους €5 εκατ. και γ) των Λοιπών αναπροσαρμογών καθώς και των Φόρων σχετιζόμενων με τα παραπάνω ύψους €5 εκατ.

Ψάλτης: «Εισερχόμαστε στο 2026 από θέση ισχύος»

Σχολιάζοντας τα αποτελέσματα, ο CEO Βασίλης Ψάλτης δήλωσε: «Το 2025 αποτέλεσε μια καθοριστική χρονιά για την Alpha Bank, σηματοδοτώντας την επιτυχή ολοκλήρωση του τριετούς στρατηγικό σχέδιο που ξεκίνησε το 2023. Σε αυτήν την τριετία, και ιδιαίτερα το 2025, υπερβήκαμε όλους τους στρατηγικούς και χρηματοοικονομικούς μας στόχους, ενώ ολοκληρώσαμε σειρά εξαγορών που ενισχύουν τις δυνατότητές μας, επιταχύνουν τη στρατηγική μας και τοποθετούν τον Όμιλο σε τροχιά μακροπρόθεσμης ανάπτυξης. Τα συνολικά έσοδα για το 2025 ανήλθαν σε €2,2 δισ., ενώ τα καθαρά κέρδη διαμορφώθηκαν σε € εκατ., επισφραγίζοντας την ισχύ και τη διαφοροποίηση του επιχειρηματικού μας μοντέλου. Η εμπορική μας δυναμική παρέμεινε ισχυρή, με την καθαρή πιστωτική επέκταση να αγγίζει τα €3,5 δισ., προερχόμενη κυρίως από χρηματοδοτήσεις προς επιχειρήσεις, επιβεβαιώνοντας τον ρόλο της Alpha Bank ως τράπεζας επιλογής για τον επιχειρηματικό κόσμο στις βασικές μας αγορές, την Ελλάδα και την Κύπρο. Οι καταθέσεις αυξήθηκαν κατά €4,1 δισ., εκ των οποίων €2,2 δισ. προήλθαν από την AstroBank, ενισχύοντας ουσιαστικά τον ισολογισμό μας. Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 19% σε ετήσια βάση και αντιπροσώπευσαν το 23% των συνολικών εσόδων μας, αναδεικνύοντας την αυξανόμενη διαφοροποίηση πηγών εσόδων του Ομίλου.

Η επίδοση αυτή ενισχύθηκε από την έντονη δραστηριότητα στο Transaction banking και την περαιτέρω επιτάχυνση των πρωτοβουλιών μας στη διαχείριση κεφαλαίων, όπου καταγράψαμε €1,3 δισ. καθαρές πωλήσεις και €2 δισ. εισροές σε αμοιβαία κεφάλαια. Οι στρατηγικοί μας στόχοι παραμένουν: παραμένουμε πλήρως προσηλωμένοι στο καθιερωμένο πλαίσιο κατανομής κεφαλαίου, δίνοντας προτεραιότητα στην οργανική ανάπτυξη και αυξάνοντας προοδευτικά τις διανομές προς τους μετόχους μέσω τακτικών μερισμάτων και προγραμμάτων επαναγοράς μετοχών. Επιπλέον, το σημαντικό πλεόνασμα κεφαλαίου μάς παρέχει στρατηγική ευελιξία για την υλοποίηση στοχευμένων προστιθέμενης αξίας πρωτοβουλιών ανόργανης ανάπτυξης, που επιταχύνουν την υλοποίηση της στρατηγικής μας ατζέντας. Αυτές περιλαμβάνουν ενίσχυση των εξειδικευμένων μονάδων προϊόντων μας σε δραστηριότητες χαμηλής κατανάλωσης κεφαλαίου, όπως το investment banking, το asset gathering και το factoring, καθώς και την εδραίωση της θέσης μας στις δύο βασικές μας αγορές.

Για το 2025, χάρη στην ισχυρή παραγωγή κεφαλαίου, σκοπεύουμε να αυξήσουμε τις διανομές προς τους μετόχους μας στο 55% των καθαρών κερδών μετά από φόρους, ποσό που αντιστοιχεί σε €519 εκατ., ισόποσα κατανεμημένα μεταξύ μερισμάτων και επαναγοράς μετοχών. Το ποσό αυτό υπερβαίνει σημαντικά την αρχική μας καθοδήγηση προς την αγορά, ύψους €425 εκατ., και υπογραμμίζει την ισχυρή δέσμευσή μας για διατηρήσιμες, αυξανόμενες αποδόσεις προς τους μετόχους μας. Ακόμη και μετά την ενσωμάτωση αυτών των υψηλότερων διανομών και την υλοποίηση αρκετών στρατηγικών εξαγορών κατά τη διάρκεια του 2025, η κεφαλαιακή μας θέση παραμένει ισχυρή, με δείκτη CET1 στο 15,0%.

Παράλληλα, η συνετή διαχείριση κινδύνων σε όλη τη διάρκεια του οικονομικού κύκλου, σε συνδυασμό με το θετικό μακροοικονομικό περιβάλλον, οδήγησε σε μείωση του κόστους κινδύνου κάτω από τις 50 μονάδες βάσης για το έτος, ευθυγραμμισμένο με τους επικαιροποιημένους στόχους μας. Παράλληλα, ολοκληρώσαμε τη χρονιά με ισχυρή δυναμική καθώς το τέταρτο τρίμηνο καταγράψαμε ισχυρά καθαρά κέρδη €237 εκατ. Το ίδιο διάστημα ανακοινώσαμε μια ακόμη συναλλαγή προστιθέμενης αξίας, τον συνδυασμό ασφαλιστικών δραστηριοτήτων στην Κύπρο μεταξύ της Altius και της Universal Life. Η συμφωνία αναμένεται να ολοκληρωθεί στο τέλος του 2026 και θα δημιουργήσει την τρίτη μεγαλύτερη ασφαλιστική πλατφόρμα στη χώρα, καλύπτοντας τους κλάδους Ζωής, Υγείας και Γενικών Ασφαλειών. Στρατηγικά, ενισχύει τη μετάβαση του Ομίλου προς δραστηριότητες χαμηλών κεφαλαιακών απαιτήσεων και έσοδα από προμήθειες και αμοιβές σε μια βασική αγορά με υψηλό αναπτυξιακό δυναμικό. Οι προοπτικές της οικονομίας στις βασικές μας αγορές, Ελλάδα και Κύπρο, παραμένουν ευνοϊκές, στηριζόμενες σε ισχυρά μακροοικονομικά θεμελιώδη μεγέθη.

Παράλληλα, η στρατηγική μας συνεργασία με τη UniCredit συνεχίζει να εμβαθύνεται, δημιουργώντας νέες ευκαιρίες σε συμβουλευτικές υπηρεσίες, investment banking, trade finance, cash management, treasury services, διεθνείς κοινοπρακτικές χρηματοδοτήσεις, καθώς και στη διαχείριση περιουσίας και κεφαλαίων. Εισερχόμαστε στο 2026 από θέση ισχύος. Η συνεπής υλοποίηση του στρατηγικού μας σχεδίου, η διευρυμένη περιφερειακή μας παρουσία και η συνεργασία με την UniCredit θέτουν ένα ισχυρό θεμέλιο για την επόμενη φάση της ανάπτυξής μας. Στο πλαίσιο αυτό, ανυπομονούμε να φιλοξενήσουμε το, δεύτερο τρίμηνο του 2026, το Investor Day, όπου θα παρουσιάσουμε τους βασικούς πυλώνες και στόχους που θα καθορίσουν το επόμενο στάδιο της πορείας της Alpha Bank. Τα τρία τελευταία χρόνια πειθαρχημένης εκτέλεσης μάς έχουν φέρει στην πρωτοπορία του κλάδου και συνεχίζουμε με την ίδια δυναμική σε ένα νέο κεφάλαιο, παραμένοντας προσηλωμένοι στη δημιουργία διαρκούς αξίας για τους μετόχους και όλα τα ενδιαφερόμενα μέρη».

Προοπτικές

Παρά την αυξημένη αβεβαιότητα που περιβάλλει το παγκόσμιο οικονομικό περιβάλλον, η ελληνική οικονομία εισέρχεται στη νέα χρονιά επωφελούμενη από μια σειρά θετικών εξελίξεων, όπως, μεταξύ άλλων, οι ισχυροί ρυθμοί ανάπτυξης που ξεπερνούν τον ευρωπαϊκό μέσο όρο, η συνεχιζόμενη βελτίωση των συνθηκών στην αγορά εργασίας, τα ισχυρά δημόσια οικονομικά και η εξαιρετική επίδοση του τουριστικού τομέα. Οι κίνδυνοι, ωστόσο, στην παρούσα συγκυρία είναι καθοδικοί, κυρίως λόγω της ευρύτερης γεωπολιτικής αβεβαιότητας και των πολιτικών εμπορικού προστατευτισμού.

Το 2025, η Alpha Bank κατέγραψε καθαρά κέρδη €943 εκατ. Τα κέρδη ανά μετοχή ανήλθαν σε €0,36, με τον Δείκτη Απόδοσης Ενσώματων Ιδίων Κεφαλαίων (RoTBV) να διαμορφώνεται σε 13,8%. Η επίδοση αυτή υπογραμμίζει την ισχυρή λειτουργική κερδοφορία, την συνεχιζόμενη δυναμική των εσόδων από αμοιβές και προμήθειες και την πειθαρχημένη διαχείριση του ισολογισμού. Η επιτυχής ολοκλήρωση των στοχευμένων εξαγορών των AstroBank, Flexfin και Axia Ventures Group έχει ήδη ενισχύσει περαιτέρω την δυναμική παρουσία του Ομίλου, την αναβάθμιση των παρεχόμενων προϊόντων και υπηρεσιών καθώς και την αύξηση των πηγών εσόδων. Η Τράπεζα προτείνει διανομή μερίσματος 55% επί των κερδών του 2025, κατανεμημένη ισόποσα μεταξύ μερισμάτων και επαναγοράς μετοχών, αντανακλώντας τη δέσμευσή της για μακροπρόθεσμη δημιουργία αξίας. Το 2026 θα επικεντρωθoύμε στην πλήρη ενσωμάτωση των πρόσφατων εξαγορών και την συνεπή υλοποίηση του σχεδίου μας, ενώ η κερδοφορία μας αναμένεται να συνεχίσει την αναπτυξιακή της δυναμική. Το επικαιροποιημένο Στρατηγικό Σχέδιο της Τράπεζας θα παρουσιαστεί σε Ημερίδα Επενδυτών το β’ τρίμηνο του 2026.

Κερδοφορία

- Ισχυρή επίδοση σε ετήσια βάση παρά την πτώση των επιτοκίων

- Καθαρό Έσοδο Τόκων αυξημένο κατά 3% το γ’ τρίμηνο, κυρίως από την υψηλότερη συνεισφορά των δανείων παρά την μείωση των περιθωρίων χορηγήσεων. Το έτος 2025, το Καθαρό έσοδο Τόκων μειώθηκε κατά 2% σε ετήσια βάση ως αποτέλεσμα της μείωσης των επιτοκίων.

- Καθαρά έσοδα από αμοιβές και προμήθειες ενισχυμένα κατά 12% σε τριμηνιαία βάση, ως αποτέλεσμα των υψηλότερων προμηθειών χορηγήσεων επιχειρηματικών δανείων (+ €8,5 εκατ. ή + 26% σε τριμηνιαία βάση), της αύξησης των εσόδων διαχείρισης ακινήτων (+ €7,7 εκατ. σε τριμηνιαία βάση) καθώς και των υψηλότερων προμηθειών εργασιών διαχείρισης χαρτοφυλακίου (+ €4,7 εκατ. σε τριμηνιαία βάση). Τα έσοδα από προμήθειες για το 2025 αυξήθηκαν κατά 19% σε ετήσια βάση, κυρίως λόγω της αύξησης των προμηθειών εργασιών διαχείρισης χαρτοφυλακίου καθώς και των εσόδων διαχείρισης ακινήτων.

- Επαναλαμβανόμενα Λειτουργικά Έξοδα ύψους €233,2 εκατ., αυξημένα κατά 10% σε τριμηνιαία βάση, ως αποτέλεσμα της αύξησης των Αμοιβών Προσωπικού, των Γενικών Εξόδων που προέκυψαν από τις υψηλότερες αμοιβές τρίτων, των φόρων και των εξόδων προβολής και διαφήμισης καθώς και των αποσβέσεων. Σε ετήσια βάση, τα επαναλαμβανόμενα λειτουργικά έξοδα αυξήθηκαν κατά 1,5%, λόγω των υψηλότερων Γενικών Εξόδων και Αμοιβών Προσωπικού.

- Κόστος Πιστωτικού Κινδύνου στις 58 μ.β. το δ’ τρίμηνο. Το έτος, το Κόστος Πιστωτικού Κινδύνου ανήλθε σε 48 μ.β.

Καθαρά Έσοδα από Τόκους αυξημένα κατά 3% σε τριμηνιαία βάση

Το δ’ τρίμηνο 2025, το Καθαρό Έσοδο Τόκων ανήλθε σε €413,3 εκατ. αυξημένο κατά 3% σε τριμηνιαία βάση. Το τρίμηνο κατέγραψε θετική συνεισφορά ύψους €10,8 εκατ. στα καθαρά έσοδα από τόκους από την εξαγορά της Astrobank τον Οκτώβριο του 2025. Σε επαναλαμβανόμενη βάση, το Καθαρό Έσοδο Τόκων (εξαιρουμένης της επίπτωσης από την Astrobank) αυξήθηκε ελαφρώς σε τριμηνιαία βάση. Από την πλευρά του Ενεργητικού, το χαρτοφυλάκιο των Εξυπηρετούμενων Δανείων είχε θετική επίπτωση στο Καθαρό Έσοδο Τόκων κατά €2 εκατ., ως αποτέλεσμα της αύξησης των μέσων υπολοίπων δανείων, η οποία αντισταθμίστηκε μερικώς από την επίπτωση των χαμηλότερων επιτοκίων, ενώ θετική ήταν και η συνεισφορά από το χαρτοφυλάκιο ΜΕΑ κατά €0,9 εκατ. σε τριμηνιαία βάση. Επιπλέον, η συνεισφορά του χαρτοφυλακίου ομολόγων ήταν αρνητική κατά €0,6 εκατ. για το τρίμηνο λόγω των χαμηλότερων επιτοκίων. Από την πλευρά του παθητικού, η συνεισφορά των καταθέσεων ήταν θετική κατά €1,2 εκατ. σε τριμηνιαία βάση ως αποτέλεσμα των χαμηλότερων επιτοκίων προθεσμιακών καταθέσεων. Τέλος, το κόστος χρηματοδότησης είχε αρνητική επίπτωση στο Καθαρό Έσοδο Τόκων κατά €1,6 εκατ. σε τριμηνιαία βάση, κυρίως λόγω του κόστους έκδοσης ομολόγων MREL, παρά το χαμηλότερο κόστος χρηματοδότησης. Για το έτος, το Καθαρό έσοδο Τόκων μειώθηκε κατά 2%.

Δυναμική επίδοση στα Έσοδα από προμήθειες, ενισχυμένα κατά 12% σε τριμηνιαία βάση

Τα Καθαρά έσοδα από αμοιβές και προμήθειες ανήλθαν σε €136,1 εκατ. το δ’ τρίμηνο, αυξημένα κατά 12% σε τριμηνιαία βάση (+10% σε τριμηνιαία βάση εξαιρουμένης της επίπτωσης της Astrobank). Η επίδοση του τριμήνου οφείλεται κυρίως στις υψηλότερες προμήθειες χορηγήσεων επιχειρηματικών δανείων (+ €8,5 εκατ. ή + 26% σε τριμηνιαία βάση) λόγω της αύξησης των εκταμιεύσεων δανείων, στην αύξηση των εσόδων διαχείρισης ακινήτων (+ €7,7 εκατ. σε τριμηνιαία βάση), παράλληλα με την υψηλότερη συνεισφορά των προμηθειών εργασιών διαχείρισης χαρτοφυλακίου (+ €4,7 εκατ. ή + 15% σε τριμηνιαία βάση), παρά την χαμηλότερη δραστηριότητα Καρτών και Πληρωμών λόγω εποχικότητας, καθώς και τη μείωση των προμηθειών από Bancassurance.

Τα έσοδα από προμήθειες για το 2025 αυξήθηκαν κατά 19% σε ετήσια βάση, χάρη στην ισχυρή επίδοση των εσόδων διαχείρισης ακινήτων, την ισχυρή αύξηση των προμηθειών εργασιών διαχείρισης χαρτοφυλακίου (+45% σε ετήσια βάση) και τη συνεχιζόμενη δυναμική των προμηθειών χορηγήσεων επιχειρηματικών δανείων (+12% σε ετήσια βάση).

- Τα Αποτελέσματα Χρηματοοικονομικών Πράξεων διαμορφώθηκαν σε €14,2 εκατ. το δ’ τρίμηνο.

- Τα Λοιπά Έσοδα διαμορφώθηκαν σε €19,1 εκατ. το δ’ τρίμηνο 2025.

- Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα αυξήθηκαν 10,4% σε τριμηνιαία βάση

Tο δ’ τρίμηνο 2025, τα Επαναλαμβανόμενα Λειτουργικά Έξοδα αυξήθηκαν κατά 10% σε σχέση με το γ’ τρίμηνο και ανήλθαν σε €233,2 εκατ., ως αποτέλεσμα των αυξημένων Γενικών Εξόδων που προέκυψαν από τις υψηλότερες αμοιβές τρίτων, τους υψηλότερους φόρους και των εξόδων προβολής και διαφήμισης, την αύξηση των αμοιβών προσωπικού καθώς και τις υψηλότερες αποσβέσεις. Σε ετήσια βάση, τα επαναλαμβανόμενα λειτουργικά έξοδα αυξήθηκαν κατά 1,5%, λόγω των υψηλότερων Γενικών Εξόδων, ως αποτέλεσμα των αυξημένων επενδύσεων σε υποδομές πληροφορικής, των φόρων και των αμοιβών τρίτων, καθώς και των υψηλότερων Αμοιβών Προσωπικού λόγω πληθωρισμού και λόγω αναπροσαρμογών στη μισθολογική πολιτική.

Το δ’ τρίμηνο, τα Συνολικά Λειτουργικά Έξοδα διαμορφώθηκαν σε €226,5 εκατ., σημειώνοντας αύξηση +7,2% σε τριμηνιαία βάση, κυρίως λόγω εξόδων ύψους €6,7 εκατ., σχετιζόμενων με αναδρομικές εργοδοτικές εισφορές που καταγράφηκαν στο δ’ τρίμηνο. Για το 2025, τα Συνολικά Λειτουργικά Έξοδα παρέμειναν σχεδόν αμετάβλητα σε ετήσια βάση.

Το Κόστος Πιστωτικού Κινδύνου ανήλθε σε 58 μονάδες βάσης

Σε οργανικό επίπεδο, οι Ζημίες Απομείωσης για την κάλυψη πιστωτικού κινδύνου δανείων ανήλθαν σε €42,6 εκατ. ή 40 μονάδες βάσης το δ’ τρίμηνο 2025, έναντι €26,6 εκατ. το προηγούμενο τρίμηνο. Τα έξοδα διαχείρισης δανείων ανήλθαν σε €10,4 εκατ. έναντι €8,6 εκατ. το προηγούμενο τρίμηνο, ενώ τα έξοδα που σχετίζονται με συναλλαγές συνθετικής τιτλοποίησης ανήλθαν σε €8,5 εκατ. από €10,2 εκατ. το γ’ τρίμηνο 2025.

Μη λαμβανομένων υπόψη των Zημιών Απομείωσης σχετιζόμενων με συναλλαγές χαρτοφυλακίων ΜΕΑ καθώς και των λοιπών αναπροσαρμογών, το Κόστος Πιστωτικού Κινδύνου ως ποσοστό των χορηγήσεων μετά από προβλέψεις διαμορφώθηκε σε 58 μ.β. το δ’ τρίμηνο 2025 έναντι 44 μ.β. το προηγούμενο τρίμηνο (συμπεριλαμβανομένων των εξόδων διαχείρισης). Ενώ, λαμβάνοντας υπόψη την επίπτωση των συναλλαγών καθώς και λοιπών αναπροσαρμογών, διαμορφώνεται σε 43 μ.β., εκ των οποίων 4 μ.β. σχετίζονται με συναλλαγές ΜΕΑ και 19 μ.β. με αναστροφή λοιπών προσαρμογών για την κάλυψη του πιστωτικού κινδύνου (post model adjustments).

Η συνολική επίπτωση από τις συναλλαγές ΜΕΑ5 για το τρίμηνο ανήλθε σε €4,8 εκατ. έναντι €2,5 εκατ. το γ΄ τρίμηνο 2025.

Οι Λοιπές Ζημίες Απομείωσης κατά το δ’ τρίμηνο 2025 ανήλθαν σε €0,6 εκατ.

Δείτε ΕΔΩ τα αποτελέσματα της Alpha Bank