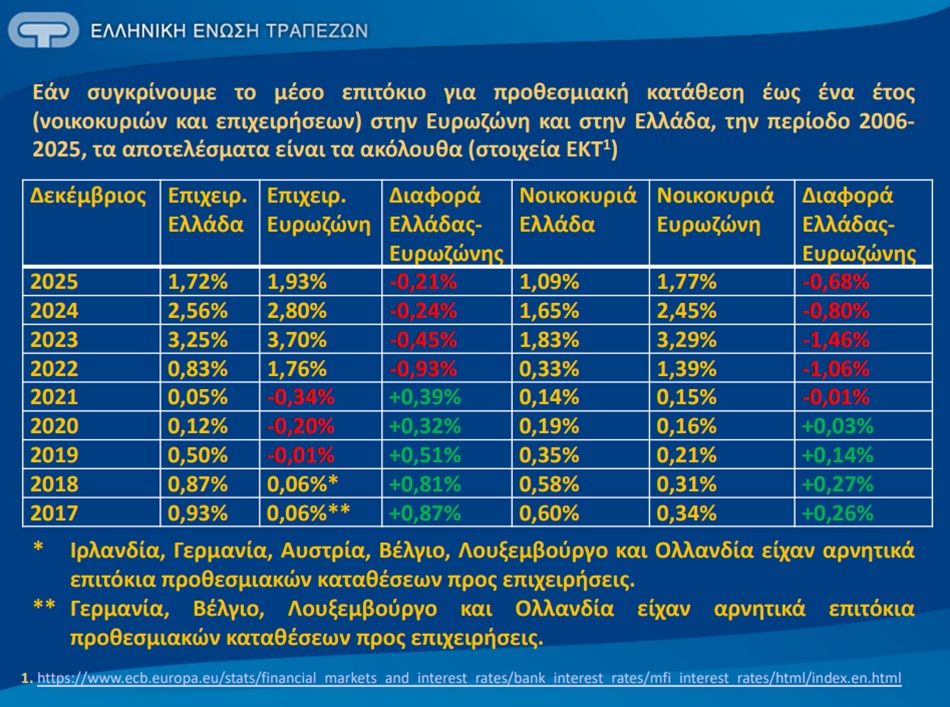

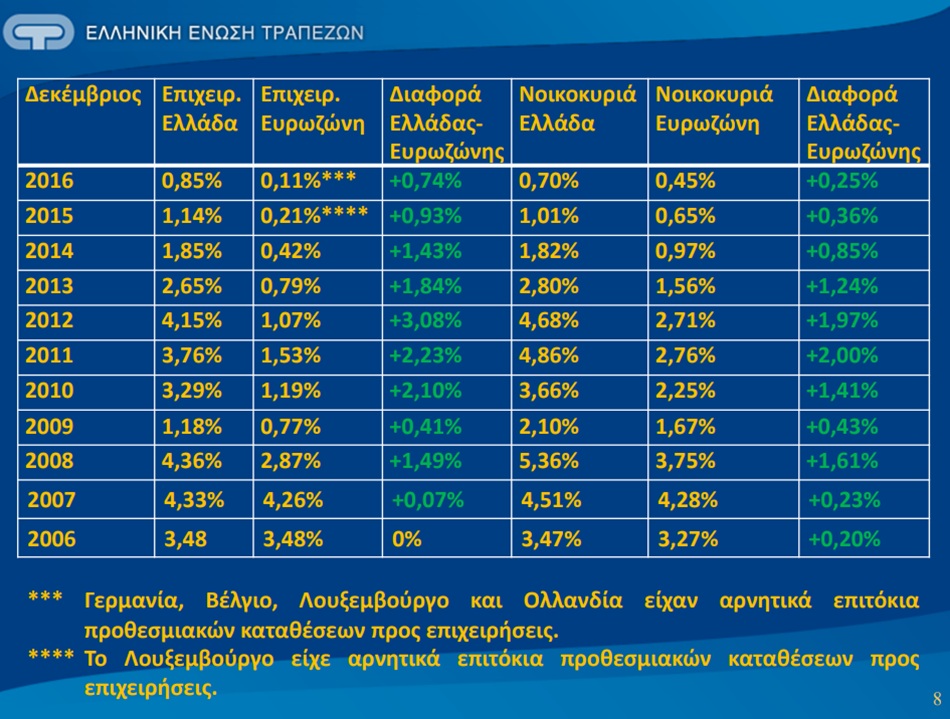

Χαμηλότερες αποδόσεις στις καταθέσεις τους σε προθεσμίες διάρκειας έως έτους λαμβάνουν τα ελληνικά νοικοκυριά και οι επιχειρήσεις την περίοδο 2020 – 2025 σε σχέση με τους υπόλοιπους Ευρωπαίους. Ωστόσο, διαχρονικά σε βάθος εικοσαετίας, οι ελληνικές τράπεζες έχουν δώσει σταθερά υψηλότερα επιτόκια στις προθεσμιακές καταθέσεις από αυτά που έδιναν οι ευρωπαϊκές τράπεζες, όπως αποκαλύπτουν τα στοιχεία της Ένωσης Ελληνικών Τραπεζών.

Όπως προκύπτει από την παρουσίαση που πραγματοποίησε χθες η Acting Γενική Διευθύντρια της ΕΕΤ, Χαρούλα Απαλαγάκη, στο πλαίσιο της Α’ Δημόσιας Διαβούλευσης για την Κλαδική έρευνα στις Τραπεζικές Καταθέσεις, την οποία διοργάνωσε η Επιτροπή Ανταγωνισμού, από το 2006 μέχρι και το 2018, η ψαλίδα στα επιτόκια των προθεσμιακών καταθέσεων ήταν θετική υπέρ των ελληνικών τραπεζών, έως και +3,08% (υψηλότερο επιτόκιο από τις ευρωπαϊκές) στις προθεσμιακές καταθέσεις των επιχειρήσεων και έως +2% των νοικοκυριών. Η ψαλίδα αντιστράφηκε το 2022 για τις επιχειρήσεις και το 2021 για τα νοικοκυριά στην Ελλάδα. Οι προθεσμιακές διάρκειας έτους για επιχειρήσεις είχαν στην Ελλάδα χαμηλότερο επιτόκιο κατά 0,93% από των ευρωπαϊκών τραπεζών το 2022, κατά 0,45% χαμηλότερο επιτόκιο το 2023, κατά 0,24% χαμηλότερο το 2024 και κατά 0,21% χαμηλότερο το 2025. Το 2019, 2020 και 2021, ωστόσο, οι ελληνικές τράπεζες πλήρωναν καλύτερα τις προθεσμιακές καταθέσεις των επιχειρήσεων σε σχέση με τις ευρωπαϊκές τράπεζες, καθώς οι τελευταίες έδιναν επιτόκια υπό του μηδενός (-0,01%, – 0,20% και -0,34% αντίστοιχα). Δηλαδή, χρέωναν τις επιχειρήσεις για να παίρνουν τις καταθέσεις τους. Μάλιστα, ακόμη και χρονιές που τα επιτόκια των καταθέσεων ήταν θετικά στην Ευρωζώνη, υπήρχαν χώρες όπως η Ιρλανδία, η Γερμανία, η Αυστρία, το Βέλγιο, το Λουξεμβούργο, η Ολλανδία που έδιναν αρνητικά επιτόκια στις προθεσμιακές καταθέσεις των επιχειρήσεων.

Στις καταθέσεις προθεσμίας των νοικοκυριών, από το 2021 μέχρι και το 2025, οι ευρωπαϊκές πλήρωναν καλύτερα τους καταθέτες τους. Το χάσμα επιτοκίων εις βάρος των ελληνικών νοικοκυριών ξεκίνησε από -0,01% το 2021, εκτινάχθηκε στο -1,06% το 2022, στο – 1,46% το 2023 και εκτονώθηκε στο – 0,80% το 2024 και – 0,68% το 2025. Συγκεκριμένα, οι καταθέσεις προθεσμίας έτους των νοικοκυριών έδιναν το 2021 επιτόκιο 0,14% στην Ελλάδα και 0,15% στην Ευρωζώνη, το 2022 τα επιτόκια διαμορφώνονταν αντίστοιχα σε 0,33% και 1,39%, το 2023 σε 1,83% και 3,29%, το 2024 σε 1,65% και 2,45% και το 2025 σε 1,09% και 1,77%.

Αβάσιμη η σύγκριση επιτοκίων χορηγήσεων – καταθέσεων

Όπως είπε η κ. Απαλαγάκη, δεν είναι συγκρίσιμα τα επιτόκια καταθέσεων και χορηγήσεων στα οποία έχει στηριχθεί η κριτική προς τις ελληνικές τράπεζες για υψηλά επιτόκια στα δάνεια και χαμηλά στις καταθέσεις. Όπως εξήγησε, η προθεσμιακή κατάθεση έχει τα χαρακτηριστικά συμβάσεως ορισμένου χρόνου με σταθερό επιτόκιο. Αυτό σημαίνει ότι η μεταβολή του επιτοκίου (μείωση ή αύξηση) για τον συμφωνημένο χρόνο διάρκειας της προθεσμιακής κατάθεσης δεν μπορεί να αποτυπωθεί. Αντιθέτως στις χορηγήσεις, το επιτόκιο όταν είναι κυμαινόμενο (όπως συμβαίνει στη συντριπτική πλειοψηφία των δανείων), επηρεάζεται άμεσα. Έτσι, καταθέσεις και χορηγήσεις δεν είναι συγκρίσιμα μεγέθη, καθώς έχουν σημαντικές δομικές αλλαγές και στην τιμολόγηση και στον αναλαμβανόμενο από κάθε συμβαλλόμενο μέρος κίνδυνο (τράπεζα/καταθέτη/δανειολήπτη). «Η διαμόρφωση των επιτοκίων απαιτεί ολιστική προσέγγιση και διαμορφώνεται κυρίως από αντικειμενικούς παράγοντες (επιτόκια ΕΚΤ, αγορές, γεωπολιτικοί κίνδυνοι, συμπεριφορά δανειοληπτών, καταθετών, ευρωπαϊκές τάσεις). Όλα αυτά δεν καθορίζονται από τις τράπεζες», είπε η κ. Απαλαγάκη.

Τι δείχνουν τα στοιχεία του ΤΕΚΕ για τις καταθέσεις

Όπως ανέφερε, με βάση τα στοιχεία του Ταμείου Εγγύησης Καταθέσεων (ΤΕΚΕ), στο τέλος του 2024 οι τράπεζες είχαν 31,8 εκατ. καταθετικούς λογαριασμούς. Στο σύνολο των λογαριασμών αυτών, το 71% των καταθετών διαθέτει λογαριασμούς μέχρι 1.000 ευρώ και ποσοστό 99,2% των επιλέξιμων καταθετών διαθέτει καταθέσεις έως 100.000 ευρώ, δηλαδή μόλις το 0,8% των καταθετών έχει καταθέσεις άνω των 100.000 ευρώ. Ποσοστό 13% διαθέτει λογαριασμούς με υπόλοιπο από 1.000 – 5.000 ευρώ, 13,7% από 5.000 έως 50.000 ευρώ και 1,5% από 50.000 έως 100.000 ευρώ. Σε ό,τι αφορά το ύψος των καταθέσεων, ποσοστό 40,2% αφορά καταθέσεις έως 50.000 ευρώ, 15,3% από 50.000 έως 100.000 ευρώ και 44,3% άνω των 100.000 ευρώ.

Δεν υφίσταται συγκέντρωση στον ελληνικό τραπεζικό κλάδο

Η κ. Απαλαγάκη αναφέρθηκε και στην κριτική που δέχονται οι ελληνικές τράπεζες για συγκέντρωση της αγοράς και ολιγοπώλιο. Όπως είπε, λαμβάνοντας υπόψη τα δομικά χαρακτηριστικά της ελληνικής οικονομίας, ο τραπεζικός της κλάδος δεν λειτουργεί ολιγοπωλιακά, παρά την ισχυρή μετάβαση από το δημόσιο τραπεζικό σύστημα στο ιδιωτικό, ιδίως την δεκαετία του 1990.

Ο SSM εποπτεύει 121 συστημικές τράπεζες στην Ευρωζώνη, με μερίδιο αγοράς σε όρους ενεργητικού 85% στα 21 κράτη-μέλη της Ευρωζώνης. Εξ αυτών 4 είναι οι ελληνικές συστημικές τράπεζες, με προοπτική και για 5η (σ.σ. CrediaBank). Οι μεγάλες ευρωπαϊκές οικονομίες (Γερμανία, Γαλλία, Ιταλία, Ισπανία), έχουν συνολικά 61 συστημικές τράπεζες. «Εάν συγκριθούμε πληθυσμιακά με τις δύο χώρες του ευρωπαϊκού νότου (Ιταλία με πληθυσμό 60 εκατ., Ισπανία με 48 εκατ.), δεν μπορούμε να μιλάμε για υπερσυγκέντρωση. Στην Ιταλία αντιστοιχεί μία συστημική τράπεζα για 10 εκατ. κατοίκους, στην Ισπανία για κάθε 4 εκατ. κατοίκους και στην Ελλάδα για κάθε 2,5 εκατ. κατοίκους» είπε η κ. Απαλαγάκη. Εξάλλου, τα μερίδια αγοράς των 4 συστημικών τραπεζών στην Ελλάδα παραμένουν περίπου τα ίδια πάνω από μια δεκαετία (από το 2013).

Σήμερα στην Ελλάδα έχουν αδειοδοτηθεί και λειτουργούν 34 πιστωτικά ιδρύματα, μεταξύ των οποίων και τρεις συνεταιριστικές τράπεζες. Για αυτές, αναμένεται εντός του 2026, να καταργηθούν οι γεωγραφικοί περιορισμοί για την δραστηριοποίησή τους. Στην πραγματικότητα, από τις 21 χώρες της Ευρωζώνης (εάν εξαιρέσουμε Γερμανία, Γαλλία, Ιταλία, Ισπανία), αναλογούν 3 συστημικές τράπεζες.