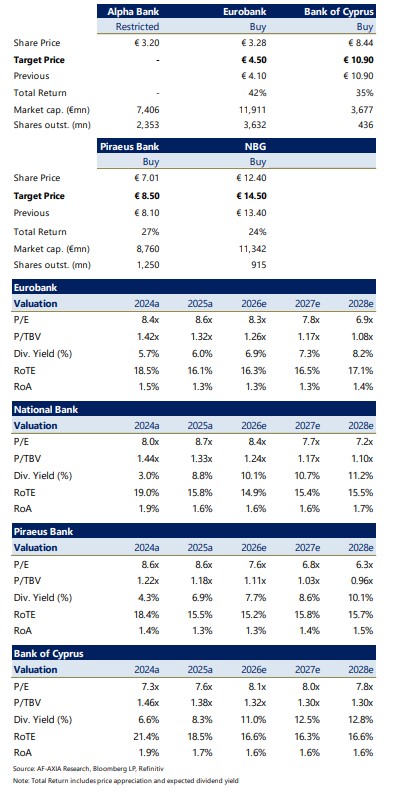

Σε αναθεώρηση των τιμών-στόχου για τις ελληνικές τράπεζες προχωρά η χρηματιστηριακή AXIA-Alpha Finance, διατηρώντας σύσταση «buy», μετά τα αποτελέσματα του 4ου τριμήνου 2025 και την παρουσίαση των μεσοπρόθεσμων επιχειρηματικών σχεδίων των τραπεζών. Για την Εθνική Τράπεζα δίνει νέα τιμή-στόχο τα 14,50 ευρώ, για την Eurobank τα 4,50 ευρώ, για την Τράπεζα Πειραιώς τα 8,50 ευρώ και για την Τράπεζα Κύπρου τα 10,90 ευρώ με έμφαση στην ανθεκτική κερδοφορία και τις αυξημένες διανομές μερισμάτων.

Τα μεσοπρόθεσμα σχέδια υποδηλώνουν ισχυρή κερδοφορία: Όπως σημειώνει η χρηματιστηριακή, οι ελληνικές τράπεζες παρουσίασαν τους μεσοπρόθεσμους χρηματοοικονομικούς στόχους τους, με στόχο την ενίσχυση της κερδοφορίας, με το RoTE να κυμαίνεται μεταξύ 15%-20% και αυξημένες διανομές κερδών. Οι βασικοί παράγοντες που αναμένεται να στηρίξουν την κερδοφορία τους είναι η αύξηση των βασικών εσόδων, σε συνδυασμό με πειθαρχημένα λειτουργικά έξοδα και ευνοϊκές τάσεις στην ποιότητα των περιουσιακών στοιχείων. Το ρυθμιστικό κεφάλαιο αναμένεται να παραμείνει σε άνετα επίπεδα, υποδηλώνοντας είτε δυνατότητα υψηλότερων διανομών είτε πρόσθετες εξαγορές. Συνολικά, οι στόχοι περιλαμβάνουν ορισμένες αισιόδοξες παραδοχές, αλλά μπορούν να επιτευχθούν υπό ευνοϊκές συνθήκες.

Ανθεκτική κερδοφορία, αναθεωρεί προς τα πάνω τις προβλέψεις για τα έσοδα

Δοκιμαστική αξιολόγηση των παραδοχών: ανθεκτικότητα ακόμη και σε πληθωριστικό σενάριο: Λαμβάνοντας υπόψη τη γεωπολιτική αναταραχή, οι παραδοχές του επιχειρηματικού σχεδίου υποβλήθηκαν σε δοκιμαστική αξιολόγηση υπό διαφορετικό μακροοικονομικό σενάριο, με υψηλότερα επιτόκια, χαμηλότερους όγκους και έσοδα από προμήθειες, καθώς και αυξημένα λειτουργικά έξοδα και κόστος κινδύνου, για να ληφθεί υπόψη η πιθανή επιδείνωση της ποιότητας των ενεργητικών, αναφέρει AXIA-Alpha Finance. Τα ευρήματα υποδηλώνουν ανθεκτική κερδοφορία, κυρίως λόγω της ευνοϊκής βάσης και σύνθεσης των καταθέσεων, με το RoTE να παραμένει κοντά στο 15%, το ρυθμιστικό κεφάλαιο σε άνετα επίπεδα (~15%) και τις εύλογες αξίες περίπου 11% χαμηλότερες σε σχέση με το βασικό σενάριο.

Μετά τα αποτελέσματα του 4ου τριμήνου 2025 και τα επιχειρηματικά σχέδια, η χρηματιστηριακή επικαιροποιεί τις εκτιμήσεις της, λαμβάνοντας υπόψη τις τελευταίες τάσεις, τις πρόσφατες εξαγορές και τις οδηγίες της διοίκησης. Οι προβλέψεις για τα έσοδα των ελληνικών τραπεζών 2026-2028 αναθεωρούνται προς τα πάνω κατά περίπου 2,3%, οδηγώντας σε αύξηση του δείκτη κερδοφορίας (PPI) και των καθαρών κερδών κατά 3,3%. Για την Τράπεζα Κύπρου οι αλλαγές είναι μικρές (<1%). Το RoTE προβλέπεται στα 15,7%/16,0%/16,2% κατά μέσο όρο για τα έτη 2026-2028.

Η πρόσφατη υποχώρηση αποτελεί ευκαιρία: Όπως σημειώνει η χρηματιστηριακή, η αποτίμηση του κλάδου μετά τη διόρθωση (-14% από την αρχή του μήνα), στο 1,16x P/TBV και 8,1x P/E για το 2026, προσφέρει καλό σημείο εισόδου, δεδομένων των προοπτικών κερδοφορίας, διανομής και ανθεκτικότητας σε πληθωριστικό σενάριο. Λόγω της γεωπολιτικής αβεβαιότητας, προτιμάται σταδιακή ενίσχυση των θέσεων.

Η AXIA-Alpha Finance αναβαθμίζει τις Εθνική Τράπεζα, Eurobank και Τράπεζα Κύπρου. Η Εθνική Τράπεζα αναβαθμίζεται σε «Αγορά» (τιμή-στόχος 14,50 ευρώ) από «Διακράτηση», ενώ διατηρούνται οι αξιολογήσεις «Αγορά» για Τράπεζα Κύπρου (10,90 ευρώ), Eurobank (4,50 ευρώ) και Τράπεζα Πειραιώς (8,50 ευρώ). Η Τράπεζα Κύπρου παραμένει η προτιμώμενη επιλογή στο χαρτοφυλάκιο, χάρη στο σχέδιο για αυξημένες διανομές, τις υψηλές μερισματικές αποδόσεις και την ανθεκτική κερδοφορία. Η Eurobank ξεχωρίζει μεταξύ των εγχώριων τραπεζών λόγω του σταθερού επιχειρηματικού της σχεδίου.