Η τρέχουσα γεωπολιτική κρίση στη Μέση Ανατολή και η πολεμική σύρραξη με το Ιράν έχουν προκαλέσει έντονο προβληματισμό στις αγορές.

Παρά τη σοβαρότητα των γεγονότων, όμως, η αντίδραση των χρηματιστηριακών δεικτών έχει υπάρξει μέχρι στιγμής συγκρατημένη, γεγονός που υποδηλώνει την ύπαρξη παραγόντων που απορροφούν τους κραδασμούς. Σύμφωνα με ανάλυση της Wall Street Journal, υπάρχουν συγκεκριμένοι λόγοι για τους οποίους οι αγορές επιδεικνύουν αυτή την ανθεκτικότητα, αποφεύγοντας προς το παρόν μια απότομη πτώση.

Τα στατιστικά στοιχεία δείχνουν ότι η πτώση των μετοχών δεν είναι τόσο εκτεταμένη όσο θα αναμενόταν βάσει της κλίμακας της διαταραχής. Ο δείκτης S&P 500 καταγράφει απώλειες της τάξεως του 7,4% από τα υψηλά επίπεδα που σημειώθηκαν προ της ενάρξεως των εχθροπραξιών.

Το ποσοστό αυτό κρίνεται ως διαχειρίσιμο, καθώς είναι ελάχιστα υψηλότερο από τις διορθώσεις που παρατηρήθηκαν τον Μάιο του 2019 ή τον Απρίλιο του 2018. Ενώ η διεθνής ενεργειακή κρίση έχει ήδη οδηγήσει σε επιβολή δελτίου στα καύσιμα σε ορισμένες οικονομίες της Ασίας, οι επενδυτές στις ΗΠΑ φαίνεται να διατηρούν μια στάση αναμονής, η οποία εδράζεται σε τρεις βασικούς άξονες: τη στρατιωτική ιστορία, την εταιρική κερδοφορία και τις προοπτικές της τεχνολογίας.

Η επίδραση των γεωπολιτικών γεγονότων

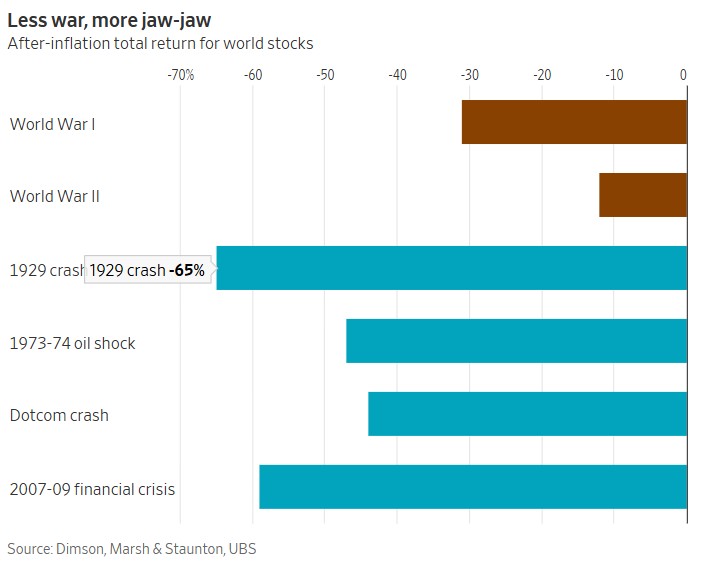

Η ανάλυση των ιστορικών δεδομένων υποστηρίζει την άποψη ότι οι στρατιωτικές επιχειρήσεις και οι επαναστάσεις σπανίως έχουν μακροχρόνιο αρνητικό αντίκτυπο στις αμερικανικές κεφαλαιαγορές. Βάσει στοιχείων της Deutsche Bank, η μέση υποχώρηση σε 30 μείζονα γεωπολιτικά γεγονότα από το 1939 έως σήμερα περιορίστηκε στο 4%, με την ανάκαμψη να ακολουθεί με ταχείς ρυθμούς.

Η ανθεκτικότητα αυτή των Ηνωμένων Πολιτειών αποδίδεται στη διατήρηση της εγχώριας βιομηχανικής τους βάσης, ακόμη και σε περιόδους στρατιωτικών αποτυχιών, όπως στο Βιετνάμ ή το Αφγανιστάν. Όπως επισημαίνουν οι ακαδημαϊκοί Έλροϊ Ντίμσον, Πολ Μαρς και Μάικ Στάντον σε μελέτη για την UBS, οι τέσσερις μεγάλες πτωτικές αγορές του προηγούμενου αιώνα – η Μεγάλη Ύφεση, το εμπάργκο πετρελαίου του 1973-74, η κατάρρευση των εταιρειών τεχνολογίας (dot-com) και η χρηματοπιστωτική κρίση του 2008 – υπήρξαν κατά πολύ δυσμενέστερες για τις μετοχές σε σύγκριση με τους παγκόσμιους πολέμους.

Το συμπέρασμα είναι ότι οι αγορές επηρεάζονται πρωτίστως από τα θεμελιώδη μεγέθη της οικονομίας και τη χρηματοπιστωτική σταθερότητα παρά από τις στρατιωτικές συγκρούσεις αυτές καθαυτές.

Η παράμετρος του πετρελαίου και η πολιτική

Η σύρραξη με το Ιράν εγκυμονεί κινδύνους λόγω της πιθανής διακοπής της ροής πετρελαίου από τα Στενά του Ορμούζ, απ’ όπου διέρχεται το 1/5 της παγκόσμιας προσφοράς.

Ενώ οι τιμές άμεσης παράδοσης παρουσιάζουν αύξηση, οι παράγοντες της αγοράς προβλέπουν υποχώρηση της τιμής στα 85 δολάρια ανά βαρέλι έως το τέλος του έτους, από τα 111 δολάρια που είναι το τρέχον επίπεδο.

Η πολιτική διάσταση του ζητήματος είναι καθοριστική. Η αμερικανική κυβέρνηση, ενόψει των ενδιάμεσων εκλογών, δεν δύναται να επιτρέψει τη διατήρηση των τιμών των καυσίμων σε υψηλά επίπεδα για παρατεταμένο διάστημα. Η ανάγκη για σταθεροποίηση των τιμών της ενέργειας αποτελεί προτεραιότητα για τον Πρόεδρο Τραμπ, γεγονός που ενισχύει τις προσδοκίες για είτε στρατιωτική διασφάλιση των θαλάσσιων οδών είτε για την επίτευξη μιας ειρηνευτικής συμφωνίας στο άμεσο μέλλον.

2026 Warning 🚨: Going back to 1926, the S&P 500 has seen an average drawdown of 18.2% in the 12 months before midterm elections 📉 Going back 60 years, the smallest drawdown has been 7.4% while the largest was 41.8% 🤯 After the midterms, all is well, but before? 🤔👀 pic.twitter.com/MuK3YSjn3f

— Barchart (@Barchart) March 30, 2026

Εταιρική κερδοφορία και οικονομική σταθερότητα

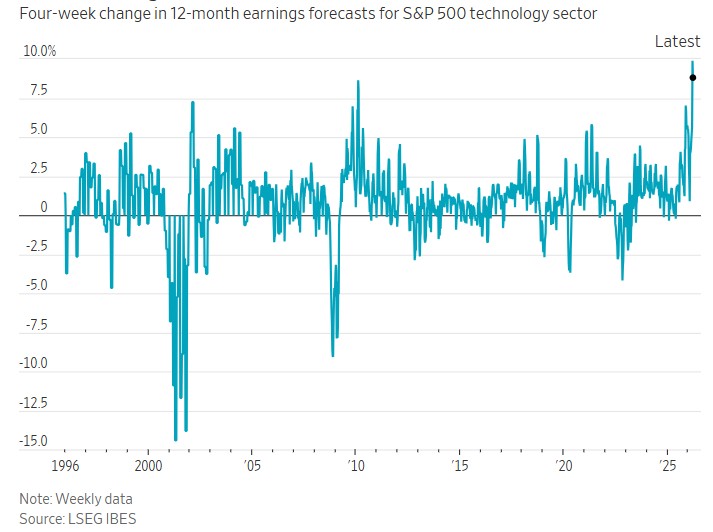

Παρά την εμπόλεμη κατάσταση, οι προβλέψεις για την κερδοφορία των εταιρειών του δείκτη S&P 500 παραμένουν ανοδικές. Τα στοιχεία της LSEG δείχνουν ότι οι προσδοκίες για τα κέρδη ανά μετοχή έχουν αυξηθεί κατά 3,6%, σημειώνοντας τον ταχύτερο ρυθμό αύξησης των τελευταίων πέντε ετών για αντίστοιχη περίοδο.

Είναι αξιοσημείωτο ότι η άνοδος των εκτιμήσεων αφορά σχεδόν όλους τους κλάδους, με τον ενεργειακό τομέα να ηγείται, αλλά και τον τεχνολογικό τομέα να παρουσιάζει σημαντική ενίσχυση. Η σταθερότητα της παγκόσμιας οικονομίας κατά την έναρξη του πολέμου αποτελεί το βασικό υπόβαθρο αυτής της αισιοδοξίας.

Χαρακτηριστικά δήλωσε στη Wall Street Journal ο Ραφαέλ Τουίν, επικεφαλής στρατηγικής κεφαλαιαγορών της Tikehau Capital: «Ξεκινάμε από μια ισχυρή βάση όσον αφορά την παγκόσμια οικονομία. Μπορούμε να απορροφήσουμε έναν κραδασμό και να έχουμε μια ικανοποιητική χρονιά. Εάν εξέλθουμε από αυτή την κατάσταση σχετικά γρήγορα, όλα θα εξελιχθούν ομαλά».

Η Τεχνητή Νοημοσύνη

Ένας επιπλέον παράγοντας που συγκρατεί τις αγορές είναι η συνεχιζόμενη επενδυτική δραστηριότητα στον τομέα της Τεχνητής Νοημοσύνης. Οι επενδυτές εκτιμούν ότι η ροή κεφαλαίων προς τις υποδομές δεδομένων και την παραγωγή μικροτσίπ θα παραμείνει αμείωτη, ανεξαρτήτως των γεωπολιτικών εξελίξεων.

Η ευαισθησία των μετοχών τεχνολογίας συνδέεται πλέον περισσότερο με τις καινοτομίες και τη ζήτηση στον τομέα της AI παρά με τις πολεμικές συγκρούσεις, όπως φάνηκε από την πρόσφατη αντίδραση των μετοχών εταιρειών παραγωγής μνήμης (Micron, Western Digital) σε τεχνολογικές ανακοινώσεις.

Συμπεράσματα και κίνδυνοι

Η επικρατούσα πεποίθηση στις αγορές είναι ότι η σύρραξη θα έχει σύντομη διάρκεια. Ωστόσο, η εκτίμηση αυτή ενδέχεται να αποδειχθεί λανθασμένη σε περίπτωση που οι όροι ειρήνης κριθούν απαράδεκτοι από κάποια πλευρά ή εάν η αντίσταση στο πεδίο των επιχειρήσεων παραταθεί, εμποδίζοντας τη ναυσιπλοΐα στον Κόλπο. Επιπλέον, οι ζημιές στις υποδομές παραγωγής πετρελαίου μπορεί να έχουν μακροπρόθεσμες συνέπειες που δεν έχουν ακόμη αποτιμηθεί πλήρως.

Συνοψίζοντας, παρά την ύπαρξη σοβαρών ανησυχιών για τις εξελίξεις στο Ιράν, η απροθυμία των επενδυτών να προχωρήσουν σε μαζικές ρευστοποιήσεις εδράζεται σε ορθολογικά επιχειρήματα. Η ισχυρή αφετηρία της οικονομίας και η δυναμική συγκεκριμένων κλάδων παρέχουν τα απαραίτητα στηρίγματα για τη διατήρηση των τρεχουσών αποτιμήσεων, καθιστώντας μια απότομη πτώση πιθανή αλλά όχι αναπόφευκτη.