Η ελληνική αγορά κατοικίας εισέρχεται στο 2026 έχοντας προηγουμένως καταγράψει μια παρατεταμένη περίοδο ανόδου, που ξεκίνησε μετά την πανδημία και τροφοδοτήθηκε από την αυξημένη επενδυτική δραστηριότητα, την άνθηση του τουρισμού και τη σταδιακή αποκατάσταση της εμπιστοσύνης στον κλάδο του real estate. Πλέον, όμως, το τοπίο γίνεται πιο σύνθετο και λιγότερο γραμμικό. Παρ’ ότι οι τιμές παραμένουν σε υψηλά επίπεδα, εμφανίζονται ενδείξεις επιβράδυνσης, καθώς οι οικονομικές αντοχές τόσο των αγοραστών όσο και των ενοικιαστών πιέζονται ολοένα και περισσότερο.

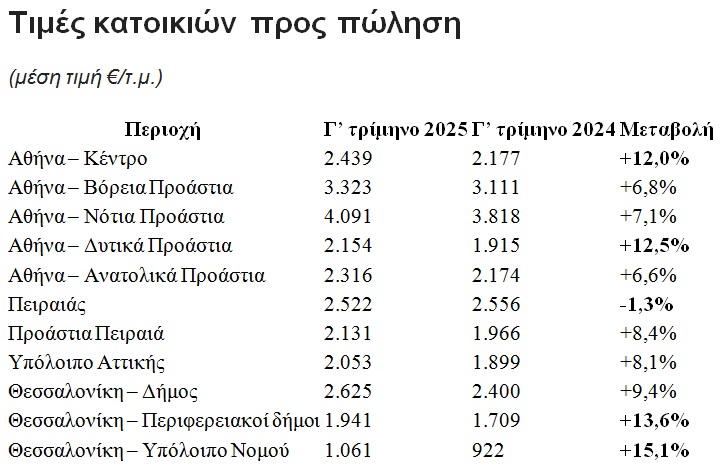

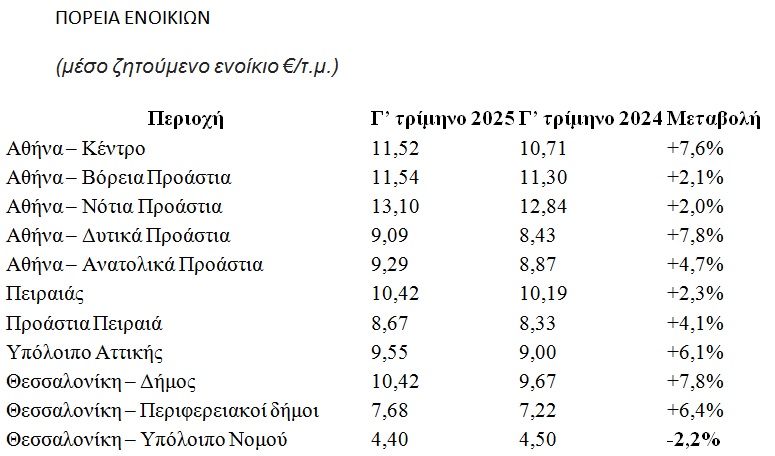

Οι τιμές πώλησης κατοικιών βρίσκονται σήμερα στα υψηλότερα επίπεδα της μεταμνημονιακής περιόδου. Στην Αττική, οι μέσες ζητούμενες τιμές για διαμερίσματα διαμορφώνονται περίπου στα 3.000–3.200 ευρώ ανά τετραγωνικό μέτρο, με το κέντρο της Αθήνας, τα νότια προάστια και επιλεγμένες περιοχές των βορείων προαστίων να κινούνται σημαντικά υψηλότερα. Στη Θεσσαλονίκη, το κέντρο και οι περιοχές με έντονο επενδυτικό ενδιαφέρον παρουσιάζουν αντίστοιχα αυξημένες τιμές σε σχέση με το παρελθόν, ενώ στην περιφέρεια παρατηρείται ανομοιομορφία: ορισμένες περιοχές σημειώνουν ισχυρή άνοδο, ενώ άλλες εμφανίζουν πιο ήπιες μεταβολές. Αντίστοιχα, τα ενοίκια παραμένουν σε αυξημένα επίπεδα, με πολλές αστικές περιοχές να ξεπερνούν πλέον τα 10–12 ευρώ ανά τετραγωνικό μέτρο, επιβαρύνοντας σημαντικά τους οικογενειακούς προϋπολογισμούς.

Παρά τη γενικευμένη αίσθηση ακρίβειας, η αγορά δεν κινείται με τον ίδιο ρυθμό παντού. Σε μεγάλο μέρος της χώρας η ζήτηση είναι συγκρατημένη και ιδιαίτερα επιλεκτική, με εξαίρεση τα κεντρικά σημεία των μεγάλων πόλεων, όπου εξακολουθεί να υπάρχει ενδιαφέρον, αλλά με πιο προσεκτικές κινήσεις. Από την άλλη πλευρά, οι ιδιοκτήτες δεν εμφανίζονται διατεθειμένοι να πιέσουν τις τιμές, καθώς δεν αντιμετωπίζουν άμεση ανάγκη ρευστότητας και συχνά καθορίζουν τις απαιτήσεις τους με βάση προσωπικούς στόχους ή προσδοκίες και όχι την πραγματική απορροφητικότητα της αγοράς.

Σημαντικό παράγοντα στη διαμόρφωση αυτής της κατάστασης αποτελεί το αυξημένο κόστος κατασκευής. Οι κατασκευαστές έχουν επενδύσει σε οικόπεδα με υψηλό κόστος και έρχονται αντιμέτωποι με αυξημένες τιμές σε υλικά και εργασία, γεγονός που τους ωθεί να τοποθετούν τα νεόδμητα ακίνητα σε επίπεδα 4.000 έως 5.000 ευρώ ανά τετραγωνικό μέτρο, ή και υψηλότερα σε περιοχές έντονης ζήτησης. Οι τιμές αυτές λειτουργούν ως «οδηγός» και για τα παλαιότερα ακίνητα, με τους ιδιοκτήτες να ζητούν ελαφρώς χαμηλότερα ποσά, ακόμη και όταν τα διαμερίσματα χρειάζονται ανακαίνιση ή υπολείπονται ενεργειακά.

Το αποτέλεσμα είναι μια σαφής απόκλιση ανάμεσα στις ζητούμενες και τις τελικές τιμές συναλλαγών. Πολλές συμφωνίες ολοκληρώνονται σε χαμηλότερα επίπεδα, έπειτα από διαπραγματεύσεις και συχνά έπειτα από μεγάλο χρονικό διάστημα. Η ουσιαστική ζήτηση επικεντρώνεται κυρίως σε μικρότερα και πιο προσιτά ακίνητα, με προϋπολογισμό έως 250.000 ευρώ. Σε αυτήν την κατηγορία η κινητικότητα διατηρείται, αν και με αυξημένη προσοχή. Πάνω από αυτό το όριο η αγορά γίνεται σαφώς πιο δύσκαμπτη, με καθυστερήσεις στις αποφάσεις και αρκετές περιπτώσεις να μην οδηγούνται τελικά σε συμφωνία.

Παρόμοια εικόνα παρουσιάζει και η αγορά ενοικίων. Αν και η ζήτηση παραμένει ισχυρή, δεν αφορά όλα τα ακίνητα. Το μεγαλύτερο ενδιαφέρον συγκεντρώνεται στα μικρά διαμερίσματα με ενοίκιο έως 700 ευρώ, όπου η προσφορά είναι περιορισμένη και οι τιμές συνεχίζουν να κινούνται ανοδικά. Αντίθετα, στα μεγαλύτερα και ακριβότερα ακίνητα παρατηρούνται σημάδια κορεσμού, καθώς τα εισοδήματα δεν μπορούν να συμβαδίσουν με τις αυξήσεις. Έτσι, ενώ συνολικά τα ενοίκια παραμένουν υψηλά, οι αυξήσεις δεν κατανέμονται ομοιόμορφα και η ζήτηση γίνεται όλο και πιο στοχευμένη.

Οι κοινωνικές συνέπειες αυτής της κατάστασης είναι ιδιαίτερα έντονες. Η Ελλάδα καταγράφει το υψηλότερο ποσοστό στεγαστικού κόστους ως ποσοστό του διαθέσιμου εισοδήματος στην Ευρωπαϊκή Ένωση, υπερβαίνοντας σημαντικά τον ευρωπαϊκό μέσο όρο. Για τα χαμηλότερα εισοδηματικά στρώματα, το κόστος στέγασης φτάνει το 62,8% του εισοδήματος, αποτυπώνοντας το μέγεθος της πίεσης. Το φαινόμενο αυτό δεν περιορίζεται στα μεγάλα αστικά κέντρα, αλλά επεκτείνεται και στην περιφέρεια, καταδεικνύοντας τον πανελλαδικό χαρακτήρα του προβλήματος.

Μέσα σε αυτό το περιβάλλον, το 2026 διαφαίνεται ως έτος σταθεροποίησης και αναγκαστικών προσαρμογών. Οι τιμές δύσκολα θα σημειώσουν σημαντική πτώση, καθώς δεν υπάρχει μαζική ανάγκη πωλήσεων, ωστόσο η ανοδική πορεία χάνει τη δυναμική της. Οι πωλητές καλούνται να προσαρμόσουν τις προσδοκίες τους στις πραγματικές δυνατότητες των αγοραστών, προκειμένου να διατηρηθεί η κινητικότητα στην αγορά. Στα ενοίκια, η πίεση θα συνεχιστεί κυρίως στις χαμηλές και μεσαίες κατηγορίες, ενώ στα υψηλότερα επίπεδα τα όρια της αγοράς θα γίνονται ολοένα και πιο εμφανή.

Συνολικά, το 2026 δεν προμηνύεται ως χρονιά ριζικών αλλαγών, αλλά ως ένα κρίσιμο μεταβατικό σημείο. Μια περίοδος κατά την οποία η αγορά κατοικίας περνά από τη φάση της υπερθέρμανσης σε εκείνη της δοκιμασίας αντοχών, με τις τιμές να σταθεροποιούνται, τις ανισορροπίες να αναδεικνύονται πιο καθαρά και τη στέγαση να καθίσταται ένας από τους κεντρικότερους κοινωνικούς και οικονομικούς παράγοντες της επόμενης εποχής.

Αναδημοσίευση από Απογευματινή