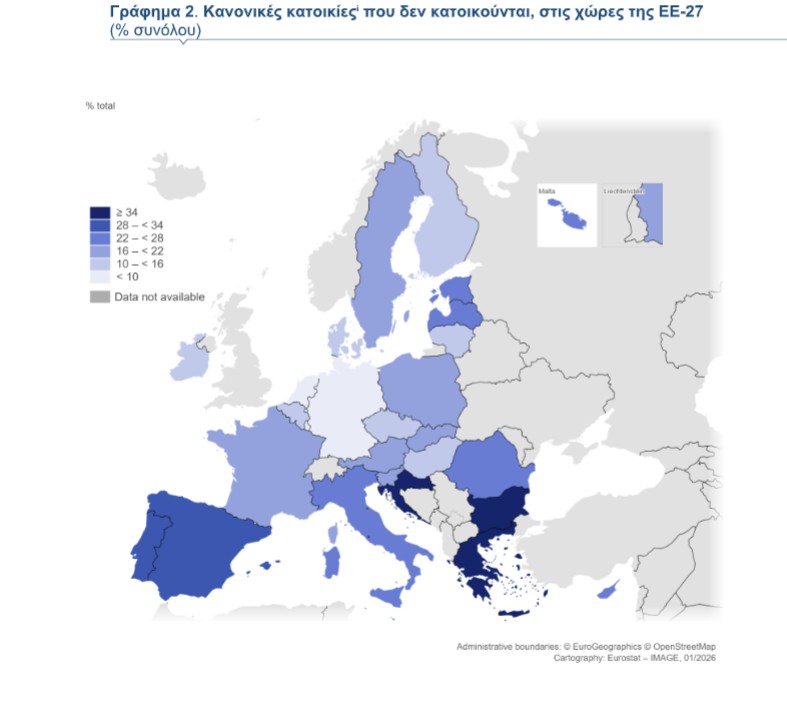

Σε μια περίοδο όπου η στεγαστική κρίση βαθαίνει και το κόστος στέγασης απορροφά πλέον πάνω από το ένα τρίτο του διαθέσιμου εισοδήματος των ελληνικών νοικοκυριών, ένα κρίσιμο τμήμα της αγοράς κατοικίας παραμένει εκτός λειτουργίας. Σύμφωνα με τη νέα μελέτη που δημοσίευσε χθες η Alpha Bank, σχεδόν το 35% των κανονικών κατοικιών στην Ελλάδα δεν κατοικείται, ποσοστό που κατατάσσει τη χώρα στην τρίτη υψηλότερη θέση στην Ευρωπαϊκή Ένωση. Η εικόνα αυτή αναδεικνύει με τον πιο καθαρό τρόπο ότι το στεγαστικό ζήτημα στη χώρα δεν είναι πρόβλημα αριθμού κατοικιών, αλλά πρωτίστως πρόβλημα προσφοράς και αξιοποίησης του υφιστάμενου αποθέματος.

Από το σύνολο των μη κατοικούμενων κατοικιών, το 12% αφορά κενά ακίνητα, δηλαδή σπίτια χωρίς καμία χρήση, ενώ το 22,5% αντιστοιχεί σε δευτερεύουσες και εξοχικές κατοικίες. Σε απόλυτους αριθμούς, οι κενές κατοικίες ανέρχονται σε 794.000, με έντονη γεωγραφική συγκέντρωση στις περιοχές όπου η στεγαστική πίεση είναι ήδη υψηλή. Περίπου το ένα τρίτο των κενών κατοικιών βρίσκεται στην Αττική, όπου αντιστοιχούν στο 11,8% του συνολικού οικιστικού αποθέματος, ενώ το 9,7% εντοπίζεται στη Θεσσαλονίκη.

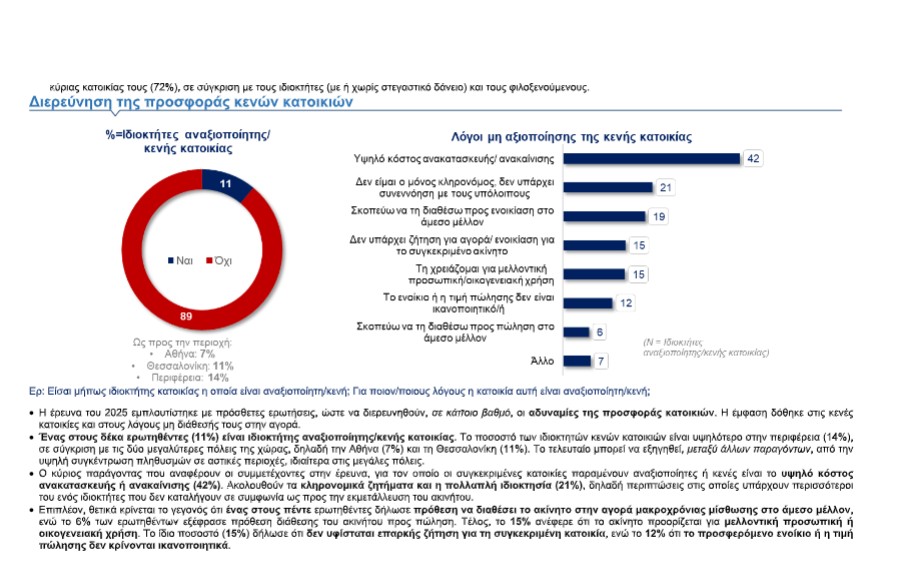

Η έρευνα δείχνει ότι το φαινόμενο της αναξιοποίησης δεν αφορά το σύνολο των ιδιοκτητών, αλλά ένα συγκεκριμένο και κρίσιμο τμήμα τους. Μόλις το 11% των ιδιοκτητών δηλώνει ότι διαθέτει κατοικία η οποία είναι σήμερα αναξιοποίητη ή κενή, ενώ το 89% δεν έχει κλειστό ακίνητο. Το στοιχείο αυτό είναι καθοριστικό, καθώς δείχνει ότι το στεγαστικό πρόβλημα δεν προκύπτει από γενικευμένη αδράνεια, αλλά από συγκέντρωση της αναξιοποίησης σε συγκεκριμένες κατηγορίες ακινήτων και περιοχές.

Παρά το υψηλό απόθεμα, η πραγματική προσφορά κατοικιών έχει συρρικνωθεί αισθητά την τελευταία δεκαετία. Σε σύγκριση με το 2011, οι διαθέσιμες προς πώληση κενές κατοικίες μειώθηκαν κατά περίπου ένα τρίτο, με τη μείωση να είναι ιδιαίτερα έντονη σε συγκεκριμένες περιοχές της χώρας. Στην Κεντρική Μακεδονία η πτώση φτάνει το 50%, στην Αττική το 40,4%, ενώ στο Νότιο Αιγαίο το 37,6%. Τα στοιχεία αυτά καταδεικνύουν ότι ακόμη και σε περιοχές με υψηλή ζήτηση, το απόθεμα που διατίθεται προς πώληση έχει περιοριστεί δραστικά.

Αντίστοιχη εικόνα καταγράφεται και στην αγορά ενοικίασης. Οι κενές κατοικίες που διατίθενται προς ενοικίαση μειώθηκαν συνολικά κατά 10,4%, με τις μεγαλύτερες μειώσεις να εντοπίζονται στα νησιά του Ιονίου (-35%), στην Κεντρική Μακεδονία (-24,5%) και στη Στερεά Ελλάδα (-23,5%). Στην περιφέρεια Αττικής, η μείωση αγγίζει το 10%, επιβεβαιώνοντας ότι η προσφορά κατοικιών προς ενοικίαση συρρικνώνεται ακόμη και εκεί όπου η ζήτηση είναι εντονότερη.

Το κόστος ανακαίνισης και το «γερασμένο» απόθεμα

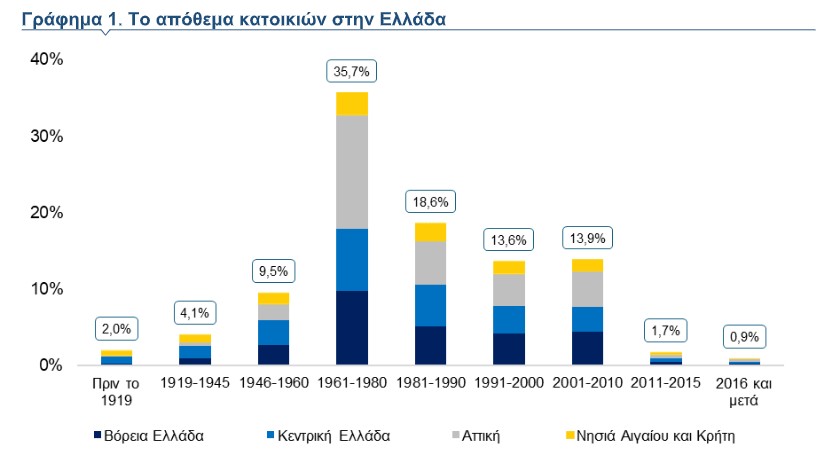

Οι λόγοι για τους οποίους τα ακίνητα παραμένουν κλειστά είναι σαφείς και πολυεπίπεδοι. Σύμφωνα με την έρευνα πεδίου, το 42% των ιδιοκτητών κενών κατοικιών δηλώνει ότι το βασικό εμπόδιο είναι το υψηλό κόστος ανακαίνισης και ανακατασκευής. Το στοιχείο αυτό συνδέεται άμεσα με τη δομή του ελληνικού οικιστικού αποθέματος, καθώς το 64% των κατοικιών έχει κατασκευαστεί πριν από το 1990, ενώ ένα επιπλέον ποσοστό έχει ανεγερθεί πριν από τον Β΄ Παγκόσμιο Πόλεμο. Αντίθετα, μόλις το 2,6% των κατοικιών έχει κατασκευαστεί από την έναρξη της οικονομικής κρίσης μέχρι σήμερα, αποτυπώνοντας τη μακρά κατάρρευση της οικοδομικής δραστηριότητας.

Η παλαιότητα αυτή συνεπάγεται αυξημένες ανάγκες ενεργειακής αναβάθμισης. Σύμφωνα με τα στοιχεία της μελέτης, έξι στις δέκα κατοικίες στη χώρα χρειάζονται παρεμβάσεις για τη βελτίωση της ενεργειακής τους απόδοσης, ποσοστό που υπερβαίνει τα δύο τρίτα για κατοικίες άνω των 25 ετών. Παρά τα διαθέσιμα προγράμματα, η συμμετοχή παραμένει περιορισμένη, γεγονός που καθιστά πολλά ακίνητα μη βιώσιμα για διάθεση στην αγορά.

Πολυϊδιοκτησία, κληρονομικά και χαμηλή απόδοση

Δεύτερος κρίσιμος παράγοντας είναι οι πολλαπλές ιδιοκτησίες και τα κληρονομικά ζητήματα, τα οποία επικαλείται το 21% των ιδιοκτητών. Η αδυναμία συνεννόησης μεταξύ συνιδιοκτητών ή κληρονόμων οδηγεί συχνά σε μακροχρόνια ακινησία, ακόμη και για ακίνητα σε περιοχές υψηλής ζήτησης. Παράλληλα, σε ορισμένες περιπτώσεις, η χαμηλή χρηματοοικονομική απόδοση σε σχέση με το κόστος και ο αυξημένος κίνδυνος αντισυμβαλλομένου λειτουργούν αποτρεπτικά. Στο πλαίσιο αυτό, η δημιουργία ενός μητρώου συναλλακτικής συμπεριφοράς θα μπορούσε να περιορίσει σημαντικά τον κίνδυνο για τους ιδιοκτήτες, ενισχύοντας την εμπιστοσύνη στη μακροχρόνια μίσθωση.

Κλειστά από επιλογή και όχι από ανάγκη

Σημαντικό ποσοστό ιδιοκτητών δηλώνει επίσης πρόθεση αξιοποίησης στο άμεσο μέλλον. Το 19% αναφέρει ότι σκοπεύει να διαθέσει το ακίνητο προς ενοικίαση στο άμεσο μέλλον, ενώ το 6% εξετάζει την πώλησή του. Παράλληλα, το 15% διατηρεί το ακίνητο κλειστό για μελλοντική προσωπική ή οικογενειακή χρήση και ένα ακόμη 15% θεωρεί ότι δεν υπάρχει επαρκής ζήτηση για το συγκεκριμένο ακίνητο. Επιπλέον, το 12% εκτιμά ότι το ενοίκιο ή η τιμή πώλησης δεν είναι ικανοποιητική, ενώ το 7% αποδίδει την αναξιοποίηση σε άλλους, μη τυποποιημένους λόγους.

Την εικόνα συμπληρώνει η ισχυρή παρουσία των δευτερευουσών και εξοχικών κατοικιών, οι οποίες αντιστοιχούν στο 22,5% του συνολικού οικιστικού αποθέματος και έχουν αυξηθεί σχεδόν κατά 10% σε σχέση με το 2011. Η εξέλιξη αυτή απορροφά σημαντικό μέρος της προσφοράς, ιδίως σε τουριστικές και παραθαλάσσιες περιοχές, περιορίζοντας τη διαθεσιμότητα κατοικιών για μόνιμους κατοίκους.

Προς μια νέα στεγαστική πολιτική

Τα δεδομένα συγκλίνουν στο συμπέρασμα ότι η αντιμετώπιση του στεγαστικού προβλήματος απαιτεί μια νέα, συνεκτική στεγαστική πολιτική. Η συγκέντρωση των ευκαιριών απασχόλησης σε περιορισμένο αριθμό μεγάλων πόλεων αυξάνει δυσανάλογα τη ζήτηση σε αυτές, οδηγώντας σε άνοδο τιμών και ενοικίων. Η ένταξη νέων περιοχών στον πολεοδομικό σχεδιασμό, η ενίσχυση της αποκέντρωσης και η διεύρυνση της εξ αποστάσεως εργασίας μπορούν να συμβάλουν στη γεωγραφική διάχυση της ζήτησης, στη μείωση του κόστους μετακίνησης και στην έμμεση αύξηση της προσφοράς κατοικίας. Σε αυτό το πλαίσιο, μέτρα όπως φορολογικές ελαφρύνσεις για εταιρείες που απασχολούν προσωπικό εξ αποστάσεως, αλλά και κίνητρα για ιδιοκτήτες που μετακινούνται από μεγάλες πόλεις σε μικρότερες ή αγροτικές περιοχές, θα μπορούσαν να αποσυμπιέσουν τις αγορές που βρίσκονται υπό πίεση και να ενισχύσουν την οικονομική βιωσιμότητα της περιφέρειας.

Παράλληλα, απαιτείται συστηματική χαρτογράφηση των κλειστών ακινήτων, με αξιοποίηση στοιχείων του Κτηματολογίου και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, ώστε οι υπεύθυνοι χάραξης πολιτικής να μπορούν να σχεδιάσουν στοχευμένα προγράμματα ανά δήμο και περιοχή. Μόνο μέσα από μια τέτοια προσέγγιση μπορεί να ενεργοποιηθεί ουσιαστικά το απόθεμα που σήμερα παραμένει κλειδωμένο. Το στεγαστικό ζήτημα στην Ελλάδα δεν θα λυθεί με αποσπασματικά μέτρα. Όσο τα κενά ακίνητα, τα εξοχικά και τα παλαιά σπίτια παραμένουν εκτός αγοράς, η πίεση σε ενοίκια και τιμές θα συνεχίσει να εντείνεται. Η απάντηση βρίσκεται σύμφωνα με την έρευνα στην ενεργοποίηση της προσφοράς και σε μια νέα στρατηγική που θα αντιμετωπίζει το πρόβλημα στη ρίζα του.