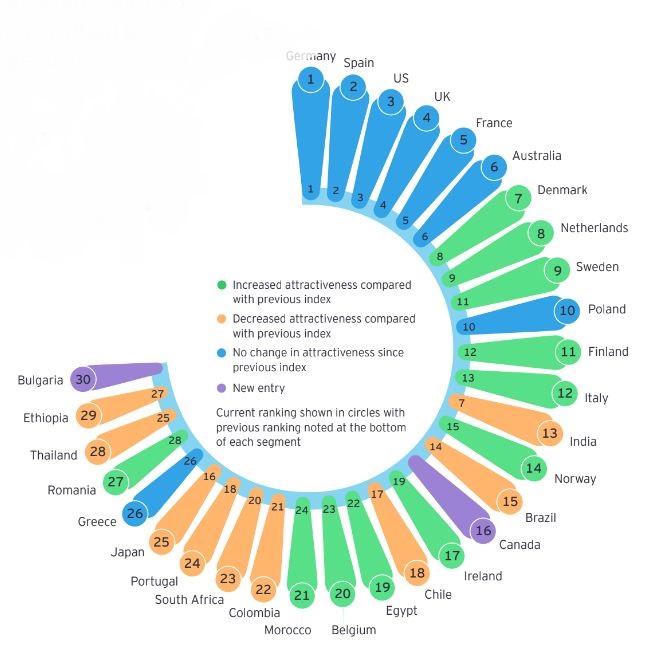

Να ανεβάσει ταχύτητες πρέπει η Ελλάδα, αν επιθυμεί την περαιτέρω ανάπτυξη των «πράσινων» PPAs (Διμερείς Συμβάσεις Πώλησης Ηλεκτρικής Ενέργειας – Power Purchase Agreements). Ο δείκτης της EY, Renewable Energy Country Attractiveness Index (RECAI), που αξιολογεί τις 40 κορυφαίες αγορές του κόσμου και τις κατατάσσει ως προς την ελκυστικότητα των επενδυτικών ευκαιριών στις ΑΠΕ, τοποθετεί την Ελλάδα στην 26η θέση όσον αφορά τα PPAs, με την άρση των ρυθμιστικών στρεβλώσεων, την αλυσίδα εφοδιασμού και το δίκτυο να δημιουργούν κωλύματα στην εν λόγω αγορά παγκοσμίως.

Στην Ευρώπη μέχρι το τέλος Σεπτεμβρίου είχαν υπογραφεί 7,1 GW PPA (περισσότερα από τα συνολικά 6,6 GW του 2022), ενώ αναμένεται να ξεπεραστεί και το ρεκόρ του 2021 των 7,6 GW. Πάντως, σύμφωνα με την έκθεση το 2023 ήταν ομολογουμένως μία δύσκολη χρονιά για συμφωνίες ηλεκτρικής ενέργειας (PPA). Σημειώνεται πως για τους παραγωγούς ΑΠΕ το κυριότερο όφελος συναντάται στο γεγονός ότι τα PPAs εξασφαλίζουν τραπεζική χρηματοδότηση για τα έργα τους. Πολλοί θεωρούν πως είναι απαραίτητο εργαλείο και για την αντιστάθμιση κινδύνου των καταναλωτών, καθώς εγγυώνται μια σταθερή τιμή ηλεκτρικής ενέργειας, που επιτρέπει τον κατάλληλο προγραμματισμό των λειτουργικών εξόδων μιας επιχείρησης.

Παρά τις προσδοκίες για ταχύτερη διείσδυση των PPAs στην Ελλάδα, η χώρα άργησε σημαντικά να αναπτύξει μια αγορά διμερών συμβάσεων στις ΑΠΕ και, ως αποτέλεσμα, βρίσκονται πλέον στον αέρα οι διμερείς συμβάσεις παραγωγών ΑΠΕ με τη βιομηχανία. Στην Ελλάδα έχει ήδη δρομολογηθεί η ενεργοποίηση των πρώτων «πράσινων» PPAs από ενεργοβόρους καταναλωτές. Ωστόσο, υπέπεσε σε πολλά κωλύματα, αφού προέκυψαν προκλήσεις, όπως ο περιορισμένος διαθέσιμος ηλεκτρικός χώρος. Η λύση που εξετάζεται σε αυτό το πεδίο, ώστε να πάρουν όρους σύνδεσης νέα έργα, είναι να αυξηθεί στο 50% ο στατικός περιορισμός έγχυσης για καινούρια φωτοβολταϊκά, όπως και να επιβληθεί στοχευμένα σε καινούργια ηλιακά πάρκα η προσθήκη μπαταρίας.

To πρόβλημα της χωρητικότητας των δικτύων ηλεκτρικού ρεύματος ανατρέπει το θετικό έδαφος για την υπογραφή μακροχρόνιων συμβολαίων μεταξύ της βιομηχανίας και παραγωγών ΑΠΕ και τις προσδοκίες του κλάδου για μείωση του ενεργειακού κόστους. Σύμφωνα με την Ένωση Βιομηχανικών Καταναλωτών Ενέργειας (ΕΒΙΚΕΝ), μετά την αναστολή της διαδικασίας χορήγησης όρων σύνδεσης στα έργα της κατηγορίας Β’ (έργα που συνάπτουν συμβάσεις με τη βιομηχανία), αναιρείται το όποιο πλεονέκτημα είχαν οι βιομηχανίες της χώρας, η δυνατότητα δηλαδή δέσμευσης των παραγωγών ΑΠΕ να υπογράψουν διμερείς συμβάσεις (PPA) με μη οικιακούς καταναλωτές.

Ως εκ τούτου, η βιομηχανία προκρίνει διετείς συμφωνίες προμήθειας “πράσινου” ρεύματος, έναντι των δεκαετών PPAs, θεωρώντας ότι τα δεδομένα της αγοράς έχουν αλλάξει και οι μακροχρόνιες συμβάσεις εμπεριέχουν μεγάλο επιχειρηματικό ρίσκο. Παράλληλα, ζητεί από το ΥΠΕΝ να θεσμοθετήσει υποχρέωση για τους παραγωγούς ΑΠΕ να συνάπτουν για μέρος της δυναμικότητας τους, π.χ. 50%, ΡΡΑs με επιλέξιμες βιομηχανίες, τονίζοντας ότι αυτό προβλέπεται από τον νέο ευρωπαϊκό κανονισμό λειτουργίας της αγοράς ηλεκτρικής ενέργειας. Τα διετή PPAs με έργα αυτής της κατηγορίας έχουν μειωμένο ρίσκο σε σχέση με τις 10ετείς διμερείς συμβάσεις που έχουν ήδη υπογράψει.

Σύμφωνα με την ΕΒΙΚΕΝ, οι καθυστερήσεις στην παροχή όρων σύνδεσης στα φωτοβολταϊκά της κατηγορίας Β’ έχουν καταστήσει πλέον ασύμφορες τις μακροχρόνιες συμβάσεις προμήθειας με τα έργα αυτά, αφού το ρίσκο υπερκαλύπτει τους κινδύνους από την αστάθεια της αγοράς. Υπενθυμίζεται ότι τα φωτοβολταϊκά της κατηγορίας Β ήταν εκείνα για τα οποία έπρεπε οι παραγωγοί έργων ΑΠΕ δυναμικότητας 4.000 MW να δεσμευτούν ότι θα συνάψουν ΡΡΑ με μη οικιακούς καταναλωτές. Η χορήγηση όρων σύνδεσης, όμως, πάγωσε, με αποτέλεσμα τα έργα να μην προχωρήσουν. Τελευταία έχει ανοίξει μία συζήτηση στο υπουργείο Περιβάλλοντος-Ενέργειας προκειμένου να δοθούν όροι σύνδεσης, όμως η βιομηχανία υποστηρίζει ότι «Το momentum έχει χαθεί», όπως αναφέρει χαρακτηριστικά επιστολή της ΕΒΙΚΕΝ προς τον υπουργό Περιβάλλοντος-Ενέργειας, Θεόδωρο Σκυλακάκη. Όταν ξεκίνησε η συζήτηση για τα φωτοβολταϊκά της κατηγορίας Β’, στόχος ήταν τα έργα να λειτουργούν την 1η/1/2025, κάτι το οποίο δεν είναι δυνατόν πλέον να επιτευχθεί, ακόμα κι αν δοθούν όροι σύνδεσης και προχωρήσουν τα έργα. Όπως σημειώνουν πηγές της βιομηχανίες, «πάμε αναγκαστικά για έναρξη το 2027, αλλά οι τιμές που προσφέρονται πλέον για δεκαετή ΡΡΑs είναι πολύ υψηλές». Πάντως, όπως όλα δείχνουν, το υπουργείο Περιβάλλοντος και Ενέργειας έχει στο μυαλό του έντονα τη δημιουργία νέας πλατφόρμας PPAs, που προωθεί το Χρηματιστήριο Ενέργειας για να φιλοξενήσει τις συναλλαγές «πράσινων» διμερών συμβολαίων. Απώτερος σκοπός είναι να υπάρξει ισορροπία μεταξύ των ενδιαφερόμενων μερών.

Τα θετικά παραδείγματα

Το 2023 ήταν, πάντως, μια δύσκολη χρονιά για τις συμφωνίες PPAs, καθώς όλο και περισσότερες εταιρείες στόχευαν σε νέες συμφωνίες, όταν η αλυσίδα εφοδιασμού, το δίκτυο και η αδειοδότηση στέκονταν εμπόδιο στην πρόοδο για πολλές αγορές. Σύμφωνα με την έκθεση της EY, στην πρώτη θέση όσον αφορά τη διείσδυση των PPAs βρίσκεται η Γερμανία και ακολουθούν οι Ισπανία, ΗΠΑ και Ηνωμένο Βασίλειο. Παρ’ όλο που τον Ιούνιο του 2023 η Γερμανία έριξε από την πρώτη θέση την Ισπανία, η εν λόγω αγορά συνεχίζει να είναι ισχυρή, με περισσότερα από 800MW σε περισσότερες από οκτώ συμφωνίες PPAs κατά τη διάρκεια του τρίτου τριμήνου του 2023. Η Ισπανία είναι επίσης πρώτη σε όλες τις αγορές (εκτός από τις ΗΠΑ) όσον αφορά τη συνολική δυναμικότητα των εταιρικών PPAs μέχρι σήμερα (7,4GW). Ωστόσο, αυτή η τεράστια προσφορά έργων, το 59% των οποίων είναι ηλιακά, έχει δημιουργήσει κωλύματα στα έργα που αναμένουν να λάβουν όρους σύνδεσης με το δίκτυο.

Τη δεκάδα συμπληρώνουν οι Γαλλία, Αυστραλία, Δανία, Ολλανδία, Σουηδία, Πολωνία. Ιδιαίτερη μνεία κάνει η έκθεση και στη Σουηδία, η οποία κατάφερε να μπει στην πρώτη δεκάδα. Αν και κατά κύριο λόγο είναι μια αιολική αγορά, το 7% των 4,2GW PPA μέχρι σήμερα ήταν φωτοβολταϊκά. Το ποσοστό αυτό αναμένεται να αυξηθεί λόγω της σπανιότητας της ηλιακής παραγωγής στο σκανδιναβικό μείγμα και των πολύ υψηλότερων τιμών στις πιο ηλιόλουστες νότιες περιοχές του δικτύου της χώρας. Υπενθυμίζεται πως πρόσφατα κατέληξαν σε συμφωνία το Ευρωπαϊκό Συμβούλιο και το Ευρωκοινοβούλιο για τη μεταρρύθμιση της αγοράς ηλεκτρικής ενέργειας της ΕΕ, που περιλαμβάνει μεταξύ άλλων αποσύνδεση των τιμών ηλεκτρικής ενέργειας από τις ευμετάβλητες τιμές των ορυκτών καυσίμων, προστασία των καταναλωτών από τις υψηλές τιμές και επιτάχυνση ανάπτυξης των ΑΠΕ, που αποτελούν τους βασικούς άξονες της μεταρρύθμισης.

Σημειώνεται πως η χρήση τυποποιημένων συμβάσεων για συμφωνίες αγοράς ηλεκτρικής ενέργειας (PPA) θα παραμείνει εθελοντική βάσει της συμφωνίας. Ο ρυθμιστικός οργανισμός ενέργειας της ΕΕ, Acer, θα αξιολογήσει επίσης την αγορά PPAs με βάση τις πληροφορίες που παρέχονται βάσει των κανόνων διαφάνειας των αποστολών της ΕΕ.