Το 2025 εξελίσσεται σε έτος έντονης πίεσης για την αγορά ηλεκτρικών και ηλεκτρονικών ειδών, αντανακλώντας τη συνολικότερη συμπίεση του διαθέσιμου εισοδήματος των ελληνικών νοικοκυριών.

Η παρατεταμένη ακρίβεια σε τρόφιμα, στέγαση και ενέργεια έχει αναδιατάξει την καταναλωτική δαπάνη, περιορίζοντας τις αγορές διαρκών αγαθών και μετατρέποντας την τιμή σε καθοριστικό παράγοντα επιλογής, με προϊόντα από κινεζικές εταιρείες να αποτελούν επιλογή για σημαντική μερίδα καταναλωτών.

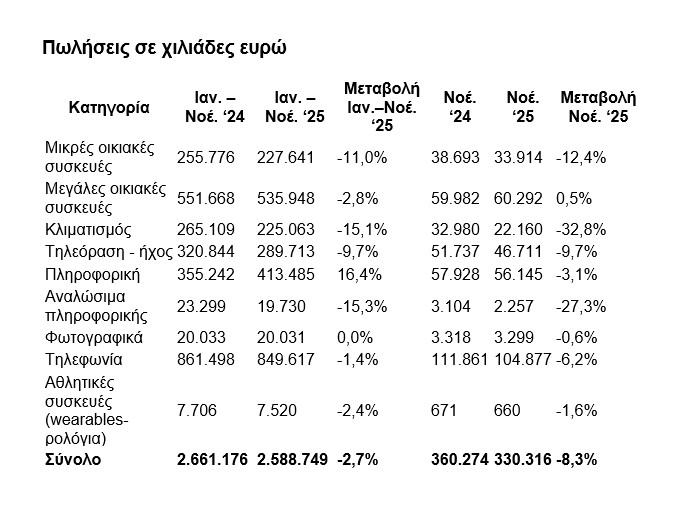

Πτώση πωλήσεων σε τεμάχια κατά 4,7% και σε τζίρο κατά 2,7% στο εντεκάμηνο του 2025

Η συνολική αγορά, σύμφωνα με στοιχεία αγοράς της GfK που έχει στη διάθεσή του το powergame.gr, κινήθηκε σε αρνητικό έδαφος. Στο διάστημα Ιανουαρίου-Νοεμβρίου 2025, οι συνολικές πωλήσεις σε τεμάχια διαμορφώθηκαν στα 18,25 εκατ. τεμάχια, μειωμένες κατά 4,7% σε σχέση με το αντίστοιχο διάστημα του 2024.

Σε αξία, η πτώση είναι ηπιότερη αλλά σταθερή, με τον συνολικό τζίρο να υποχωρεί κατά 2,7%, στα 2,59 δισ. ευρώ. Η εικόνα επιβεβαιώνεται και σε επίπεδο Νοεμβρίου, όπου τα τεμάχια υποχώρησαν κατά 12,2% και η αξία κατά 8,3% σε ετήσια βάση.

Οι καταναλωτές επιλέγουν φθηνότερα προϊόντα – Η εισροή κινεζικών μαρκών

Πίσω από τους συνολικούς αριθμούς κρύβεται μια αγορά που αλλάζει χαρακτήρα. Οι καταναλωτές συνεχίζουν να αγοράζουν, αλλά επιλέγουν φθηνότερα προϊόντα, κατά βάση από νεοεισερχόμενες κινεζικές μάρκες, πιέζοντας έντονα τις μέσες τιμές και τα περιθώρια κέρδους.

Το φαινόμενο είναι εμφανές στις μεγάλες κατηγορίες. Οι μικρές οικιακές συσκευές (SDA) καταγράφουν πτώση 10,3% σε τεμάχια στο ενδεκάμηνο και 11% σε αξία, ενώ μόνο τον Νοέμβριο η κάμψη φτάνει το 14,5% σε όγκο και το 12,4% σε τζίρο.

Ο «πόλεμος» τιμών

Αντίθετη, αλλά ενδεικτική του πολέμου τιμών, είναι η εικόνα στις μεγάλες οικιακές συσκευές (MDA). Τα τεμάχια αυξάνονται κατά 2,6% στο ενδεκάμηνο και κατά 7,5% τον Νοέμβριο, όμως η αξία μειώνεται κατά 2,8% σε επίπεδο έτους και παραμένει σχεδόν στάσιμη μηνιαία.

Η αγορά δηλαδή πουλά περισσότερα ψυγεία και πλυντήρια, αλλά σε χαμηλότερες τιμές, απορροφώντας τις πιέσεις της ζήτησης μέσω εκπτώσεων και προσφορών.

Ιδιαίτερα έντονη είναι η υποχώρηση στον κλιματισμό και τον εξοπλισμό ελέγχου κλίματος, όπου τα τεμάχια μειώνονται κατά 4,7% στο ενδεκάμηνο και κατά 31,1% τον Νοέμβριο, με την αξία να καταγράφει αντίστοιχη πτώση 15,1% και 32,8%. Πρόκειται για κατηγορία που επηρεάζεται άμεσα τόσο από τη συγκυρία όσο και από τη σύγκριση τιμών, με τους καταναλωτές να μεταθέτουν ή να υποβαθμίζουν τις αγορές τους.

Τηλεοράσεις σε πολύ χαμηλές τιμές

Στα καταναλωτικά ηλεκτρονικά, δηλαδή σε τηλεοράσεις και προϊόντα ήχου, η εικόνα είναι επίσης αρνητική σε αξία, παρά τη μικρή άνοδο σε τεμάχια. Στο ενδεκάμηνο, οι πωλήσεις αυξάνονται κατά 3,1% σε όγκο, αλλά ο τζίρος μειώνεται σχεδόν κατά 10%, ενώ τον Νοέμβριο η αξία υποχωρεί επίσης κατά 9,7%.

Οι τηλεοράσεις αποτελούν χαρακτηριστικό παράδειγμα, με τις μεγάλες ίντσες να πωλούνται σε τιμές που μέχρι πρότινος θεωρούνταν πολύ χαμηλές, οδηγώντας σε θετικό όγκο αλλά βαθιά απομείωση της αξίας.

Η μοναδική κατηγορία που ξεχωρίζει θετικά είναι τα προϊόντα πληροφορικής (ΙΤ). Οι πωλήσεις σε τεμάχια αυξάνονται κατά 13,5% στο ενδεκάμηνο και κατά 5,6% τον Νοέμβριο, ενώ και η αξία καταγράφει άνοδο 16,4% στο σύνολο της περιόδου.

Η συγκεκριμένη επίδοση αποδίδεται σε αγορές με σαφή χρηστικό χαρακτήρα, που συνδέονται με εργασία, εκπαίδευση και ψηφιακές ανάγκες, σε αντίθεση με την πιο «αναβλητή» κατανάλωση άλλων κατηγοριών.

Στον αντίποδα, οι τηλεπικοινωνίες, παρά τον μεγάλο όγκο, υποχωρούν κατά 5,2% σε τεμάχια και 1,4% σε αξία στο ενδεκάμηνο, ενώ τον Νοέμβριο η πτώση εντείνεται. Αντίστοιχα, οι αγορές φωτογραφικών ειδών, αθλητικών ειδών (ρολόγια werables) και αναλώσιμων πληροφορικής κινούνται χαμηλά ή οριακά, επιβεβαιώνοντας τη γενικευμένη κόπωση της ζήτησης.

O πόλεμος τιμών

Μέσα σε αυτό το περιβάλλον, ο πόλεμος τιμών γίνεται ο βασικός μηχανισμός άμυνας της αγοράς, αλλά ταυτόχρονα και ο λόγος που ανοίγει διάπλατα ο δρόμος για τις κινεζικές εταιρείες. Με ισχυρό πλεονέκτημα κόστους, επιθετική τιμολόγηση και έμφαση στο value for money, τα κινεζικά brands κερδίζουν μερίδια σε τηλεοράσεις, κλιματισμό και βασικές συσκευές, καλύπτοντας ακριβώς το αίτημα του καταναλωτή για «περισσότερα με λιγότερα».

Για τον καταναλωτή, η πτώση των τιμών λειτουργεί ανακουφιστικά. Για την αγορά, όμως, η εικόνα είναι πολύ πιο σύνθετη.

Η αύξηση των τεμαχίων χωρίς αντίστοιχη αξία συμπιέζει τα περιθώρια, δοκιμάζει την αντοχή προμηθευτών και λιανεμπόρων και μετατρέπει το 2025 σε χρονιά αναγκαστικής προσαρμογής. Σε μια μικρή αγορά, με πολλούς παίκτες και περιορισμένη ζήτηση, το ερώτημα δεν είναι ποιος θα πουλήσει περισσότερο, αλλά ποιος θα αντέξει να πουλά φθηνότερα.