Το ελληνικό κρασί ζει τα τελευταία χρόνια μια φαινομενική αντίφαση. Από τη μία πλευρά, οι επώνυμες ετικέτες, τα ποιοτικά οινοποιεία και η οινογνωσία κερδίζουν έδαφος, χτίζοντας μια νέα σχέση με τον καταναλωτή. Από την άλλη, το χύμα κρασί -μη τυποποιημένο ή σε ασκό (bag-in-a-box)- εξακολουθεί να κυριαρχεί στο τραπέζι των Ελλήνων, αποτελώντας σχεδόν τα δύο τρίτα της εγχώριας κατανάλωσης.

Σύμφωνα με έρευνα της Stochasis για το 2025, τα στοιχεία της οποίας βρίσκονται στη διάθεση του powergame.gr, η συμμετοχή του χύμα κρασιού στην ελληνική αγορά ανήλθε την περίοδο 2024-2025 στο 67%, ποσοστό αυξημένο σε σχέση με τα προηγούμενα έτη.

Πρόκειται για ένα μέγεθος που αποτυπώνει με ακρίβεια το «διπλό πρόσωπο» του κλάδου, όπου είναι γεγονός από τη μία ποιοτική αναβάθμιση των προϊόντων αλλά και η τιμολογιακή πίεση στην καθημερινή κατανάλωση από την άλλη πλευρά.

Το χύμα ως «αντίδοτο» στην κρίση

Η εικόνα αυτή δεν είναι καινούργια. Ιστορικά, σε περιόδους οικονομικής ύφεσης οι καταναλωτές στρέφονται σε φθηνότερες κατηγορίες κρασιού, επιλέγοντας χύμα, bag-in-a-box ή χαμηλής τιμής ετικέτες. Το φαινόμενο ήταν έντονο την περίοδο 2013-2016, όταν οι αρνητικές οικονομικές συνθήκες κατά την περίοδο της κρίσης περιόρισαν δραστικά την ιδιωτική κατανάλωση.

Αντίθετα, στα χρόνια της σχετικής ανάπτυξης των ετών 2017-2021 που ακολούθησε παρατηρήθηκε ενίσχυση της κατανάλωσης εμφιαλωμένων και ποιοτικότερων κρασιών, με τους καταναλωτές να αναζητούν μία αναβαθμισμένη οινική εμπειρία στα ποτήρια τους.

Από το 2022 και μετά, ωστόσο, η εικόνα αλλάζει ξανά. Οι αυξήσεις τιμών, ο πληθωρισμός και το συνολικό κύμα ακρίβειας επαναφέρουν το χύμα κρασί στον ρόλο του «αντιδότου» για το οικογενειακό εισόδημα. Έτσι, ενώ η συνολική κατανάλωση μειώνεται, το χύμα διατηρεί και ενισχύει το μερίδιό του.

Μικρή αλλά σταθερή στροφή στην ποιότητα

Παρά τις πιέσεις, τα τελευταία χρόνια καταγράφεται μια ήπια αλλά ουσιαστική μετατόπιση των Ελλήνων καταναλωτών προς τα τυποποιημένα ποιοτικά κρασιά. Καθοριστικό ρόλο παίζει το θεσμικό πλαίσιο του οινοτουρισμού, που συνδυάζει οινογνωσία, φιλοξενία και εστίαση, αλλά και η άνθηση των wine bars στις μεγάλες πόλεις.

Παράλληλα, αυξάνονται οι εγχώριες εμπορικές ετικέτες, δίνοντας μεγαλύτερη ορατότητα στο ελληνικό brand κρασιού.

Η κατά κεφαλήν κατανάλωση οίνου στην Ελλάδα ανήλθε το 2024 σε 11,9 λίτρα, επίπεδο που παραμένει χαμηλό σε ευρωπαϊκή σύγκριση, αλλά δείχνει σταθεροποίηση. Η οινογνωσία κερδίζει έδαφος, δίνοντας τη δυνατότητα στους καταναλωτές να γνωρίσουν επώνυμα κρασιά και γηγενείς ποικιλίες.

Παρ’ όλα αυτά, το χύμα και τα φθηνότερα τυποποιημένα κρασιά συνεχίζουν να αποτελούν βασική εναλλακτική.

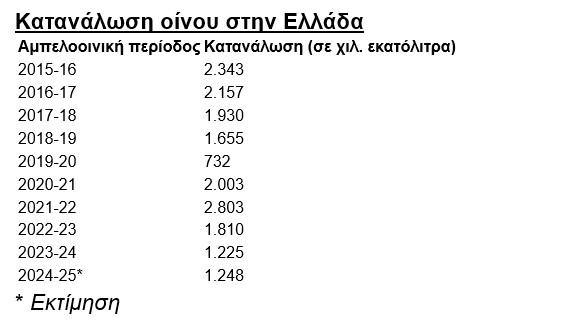

Η βουτιά στην κατανάλωση

Σε ό,τι αφορά την εγχώρια κατανάλωση οίνου, παρουσίασε έντονη πτώση τις περιόδους 2022-23 και 2023-24 σε σχέση με το 2021-22, με τον Μέσο Ετήσιο Ρυθμό Μεταβολής (ΜΕΡΜ) για την περίοδο 2021-22–2024-25 να διαμορφώνεται στο -23,6%. Για την αμπελοοινική περίοδο 2024-25 εκτιμάται μικρή αύξηση, χωρίς ωστόσο να ανατρέπεται η συνολικά καθοδική τάση.

Τα δεδομένα της ελληνικής αγοράς αποτυπώνουν σημαντική διακύμανση της κατανάλωσης την τελευταία δεκαετία. Από τα 2.343 χιλ. εκατόλιτρα την περίοδο 2015-16, η αγορά υποχώρησε σταδιακά, με ενδιάμεση κατάρρευση το 2019-20 (732 χιλ. εκατόλιτρα), για να ακολουθήσει ισχυρή ανάκαμψη την περίοδο 2021-22, όταν η κατανάλωση έφτασε τα 2.803 χιλ. εκατόλιτρα.

Από εκεί και πέρα, η εικόνα αντιστρέφεται το 2022-23, όταν η κατανάλωση μειώθηκε στα 1.810 χιλ. εκατόλιτρα, το 2023-24 στα 1.225 χιλ. εκατόλιτρα, ενώ για το 2024-25 εκτιμάται στα 1.248 χιλ. εκατόλιτρα.

Σε βάθος χρόνου, ο Μέσος Ετήσιος Ρυθμός Μεταβολής της περιόδου από 2016-17 έως και 2024-25 διαμορφώνεται στο -6,8%, επιβεβαιώνοντας την πίεση που δέχεται η αγορά.

Ισχυρό χαρτοφυλάκιο, στασιμότητα στην καλλιέργεια

Με βάση τα στοιχεία της Stochasis, η Ελλάδα διαθέτει ένα από τα πλουσιότερα αμπελουργικά χαρτοφυλάκια στην Ευρώπη. Οι πολυάριθμες γηγενείς ποικιλίες την καθιστούν μία από τις πλέον «πολυποικιλιακές» οινοπαραγωγικά χώρες.

Ενδεικτικά, κατέχει το 26% των εγκεκριμένων κρασιών Προστατευόμενης Γεωγραφικής Ένδειξης (ΠΓΕ) στην Ευρωπαϊκή Ένωση των 27 (δεύτερη θέση), ενώ στα κρασιά Προστατευόμενης Ονομασίας Προέλευσης (ΠΟΠ) το μερίδιο είναι 2,8% (έκτη θέση), σύμφωνα με στοιχεία της Ευρωπαϊκής Επιτροπής.

Την ίδια στιγμή, οι αμπελουργικές εκτάσεις παραμένουν ουσιαστικά στάσιμες την περίοδο 2016-2024, με οριακή αύξηση 0,2%, φτάνοντας τα 64.927 εκτάρια το 2024. Η Πελοπόννησος συγκεντρώνει το μεγαλύτερο μέρος των καλλιεργούμενων εκτάσεων σταφυλιού, ενώ η Αττική ξεχωρίζει στα κρασιά ΠΓΕ.

Παραγωγή, αξία και εξαγωγές

Η εγχώρια παραγωγή οίνου εκτιμάται σε 1,43 εκατ. εκατόλιτρα την περίοδο 2024-25, με πτωτική τάση την τελευταία οκταετία. Τα κρασιά ΠΟΠ και ΠΓΕ αντιστοιχούν στο 36,4% της συνολικής παραγωγής.

Σε αξία, ωστόσο, ο κλάδος δείχνει ανθεκτικότητα, καθ’ ότι η εγχώρια οινοπαραγωγή υπολογίζεται σε 380 εκατ. ευρώ το 2024, αυξημένη κατά 5,6% σε σχέση με το 2023.

Οι εξαγωγές, αντίθετα, υποχώρησαν το 2024 σε 25,2 χιλ. τόνους, αξίας 98,1 εκατ. ευρώ, με κύριο προορισμό τη Γερμανία, αντιπροσωπεύοντας το 18,2% της παραγωγής σε όγκο.