Το «Inflation Monitor» της Τράπεζας της Ελλάδος (Φεβρουάριος 2026) αποτυπώνει την αποκλιμάκωση του πληθωρισμού στην Ευρωζώνη, ο οποίος τον Ιανουάριο του 2026 υποχώρησε στο 1,7%, κάτω από τον στόχο της ΕΚΤ. Ταυτόχρονα, κάνει και την πρόβλεψή του για το πώς θα κινηθεί ο πληθωρισμός τους επόμενους μήνες, ενώ παρουσιάζει και τις εκτιμήσεις για τα επιτόκια.

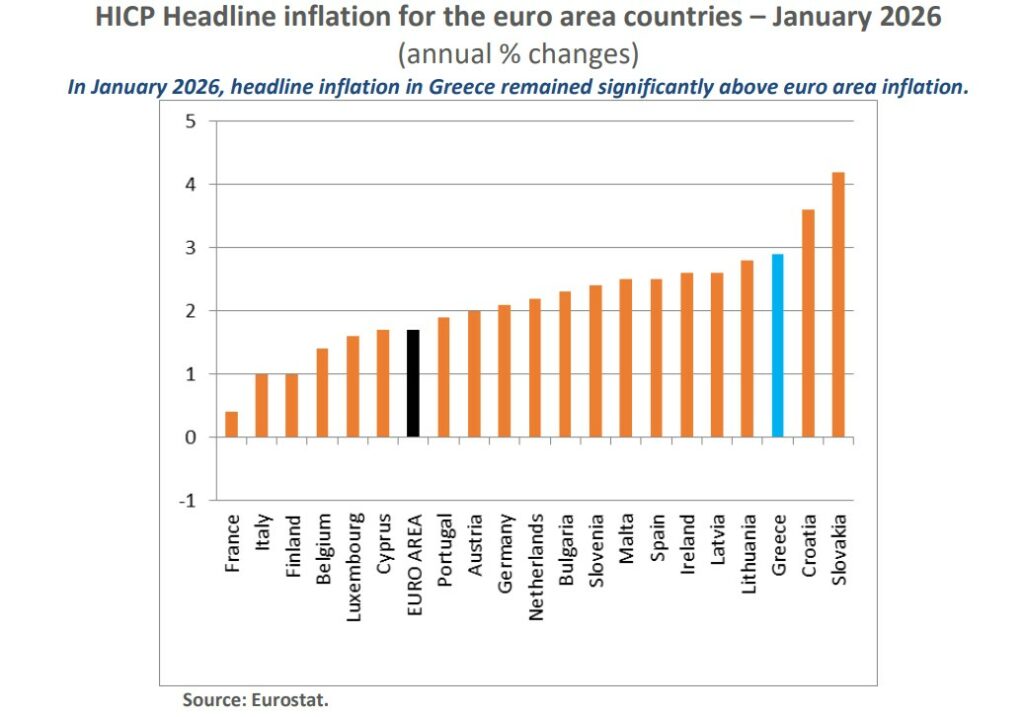

Στην Ελλάδα, ο πληθωρισμός παραμένει υψηλότερος (2,9% τον Ιανουάριο), αντανακλώντας τη διαφορετική φάση του επιχειρηματικού κύκλου της χώρας, με τα μη επεξεργασμένα τρόφιμα και τις υπηρεσίες να αποτελούν τους κύριους παράγοντες επιμονής των τιμών.

Παρά την πτωτική τάση των τιμών ενέργειας από το 2025, οι γεωπολιτικές αβεβαιότητες προκαλούν πρόσφατες ανατιμήσεις. Η έκθεση επισημαίνει ότι η στενότητα στην αγορά εργασίας διατηρεί τον πληθωρισμό των υπηρεσιών σε υψηλά επίπεδα, ενώ οι προβλέψεις για το 2026 αναμένουν περαιτέρω υποχώρηση του πληθωρισμού στην Ευρωζώνη προς το 1,9%.

Ο πληθωρισμός στην ευρωζώνη βρίσκεται σε πτωτική τροχιά από τις αρχές του 2025, πλησιάζοντας τον στόχο της ΕΚΤ, χάρη στον αρνητικό πληθωρισμό της ενέργειας, ενώ ο πληθωρισμός στις υπηρεσίες και τα τρόφιμα παραμένει επίμονος. Ο πληθωρισμός στην Ελλάδα είναι υψηλότερος σε σύγκριση με τη ζώνη του ευρώ, κυρίως λόγω του ότι η οικονομία βρίσκεται σε διαφορετική φάση του επιχειρηματικού κύκλου.

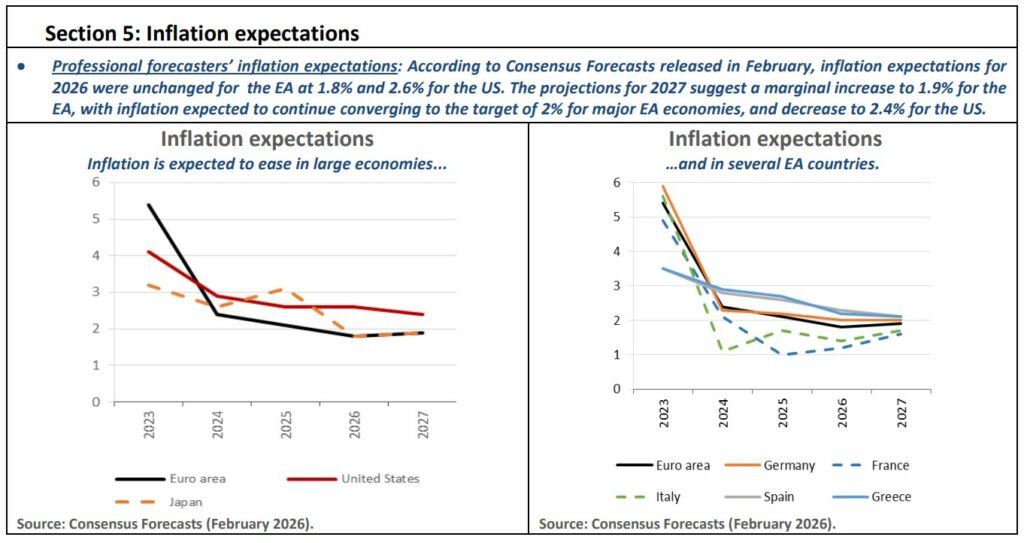

Οι αναλυτές αναμένουν ότι ο πληθωρισμός στη ζώνη του ευρώ το 2026 θα υποχωρήσει στο 1,8%, ενώ για τις ΗΠΑ αναμένουν ότι θα παραμείνει σταθερός στο 2,4%.

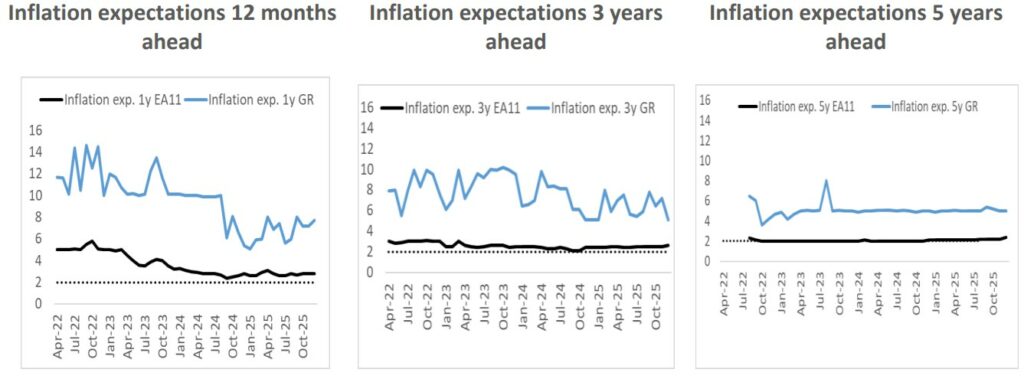

Οι προσδοκίες της αγοράς για τον μεσοπρόθεσμο και μακροπρόθεσμο πληθωρισμό στη ζώνη του ευρώ βρίσκονται σε επίπεδα κάτω ή πολύ κοντά στο 2%. Οι προσδοκίες για τον πληθωρισμό στη ζώνη του ευρώ και τις ΗΠΑ αυξήθηκαν ελαφρώς σε όλους τους ορίζοντες, ενώ οι πραγματικές αποδόσεις υποχώρησαν ελαφρώς.

Σύμφωνα με τα στοιχεία της έκθεσης «Inflation Monitor», ο πληθωρισμός στην Ευρωζώνη αναμένεται να διατηρήσει την πτωτική του πορεία, με τις προβλέψεις των αναλυτών για το 2026 να τοποθετούν τον πήχη στο 1,8%.

Παρά την αποκλιμάκωση των τιμών στην ενέργεια, οι γεωπολιτικές αβεβαιότητες και η στενότητα στην αγορά εργασίας ενδέχεται να προκαλέσουν μεταβλητότητα, διατηρώντας επίμονο τον πληθωρισμό στις υπηρεσίες. Στην Ελλάδα, η τάση παραμένει καθοδική, αν και με υψηλότερους ρυθμούς λόγω των ανατιμήσεων στα τρόφιμα και της διαφορετικής φάσης του επιχειρηματικού κύκλου.

Ειδικότερα, σύμφωνα με τα στοιχεία της έκθεσης:

- Ο πληθωρισμός στη ζώνη του ευρώ κινήθηκε σταθεροποιητικά (πλευρικά) κατά τη διάρκεια του 2025 και διαμορφώθηκε κατά μέσο όρο στο 2,1%, τροφοδοτούμενος κυρίως από τον πληθωρισμό των υπηρεσιών και των τροφίμων. Ο δομικός πληθωρισμός για το 2025 ήταν 2,4%. Τους τελευταίους μήνες ο πληθωρισμός παρουσιάζει πτωτική τάση, φτάνοντας στο 1,7% τον Ιανουάριο του 2026, μέγεθος κάτω από τον στόχο της ΕΚΤ (2%).

- Ο πληθωρισμός στις ΗΠΑ ήταν πάνω από τον στόχο της Fed το 2025, στο 2,7%, ενώ τον Ιανουάριο διαμορφώθηκε στο 2,5%.

- Ο πληθωρισμός στην Ελλάδα το 2025 ανήλθε στο 2,9%, με τον πληθωρισμό των μη επεξεργασμένων τροφίμων και των υπηρεσιών να αποτελούν τους κύριους παράγοντες συμβολής, ενώ ο δομικός πληθωρισμός ήταν 3,6%. Από τις αρχές του 2025, ο γενικός εναρμονισμένος πληθωρισμός (HICP) ακολουθεί πτωτική πορεία, αν και με κάποια μεταβλητότητα, φτάνοντας στο 2,9% τον Ιανουάριο του 2026.

- Η αύξηση των μισθών στην ευρωζώνη και στην Ελλάδα παρουσιάζει επιβράδυνση, αλλά η στενότητα στην αγορά εργασίας συνεχίζει να συμβάλλει στον επίμονο πληθωρισμό των υπηρεσιών.

- Οι τιμές της ενέργειας ακολουθούν πτωτική πορεία από τις αρχές του 2025, αλλά τους τελευταίους μήνες αυξήθηκαν λόγω της αβεβαιότητας που σχετίζεται με γεωπολιτικούς παράγοντες.

Τα επιτόκια

Οι αγορές αναμένουν σταθερά επιτόκια από την ΕΚΤ και χαμηλότερα επιτόκια από τη Fed μέχρι το τέλος του 2026.

- Η ΕΚΤ έχει μειώσει τα επιτόκια συνολικά κατά 200 μονάδες βάσης από τον Ιούνιο του 2024. Οι προσδοκίες της αγοράς για τα επιτόκια της ΕΚΤ παρέμειναν σε γενικές γραμμές σταθερές τον περασμένο μήνα και συνεχίζουν να υποδηλώνουν μηδενική μεταβολή μέχρι το τέλος του 2026.

- Η Fed έχει μειώσει το βασικό επιτόκιο (Fed Fund Rate – FFR) συνολικά κατά 150 μονάδες βάσης από τον Σεπτέμβριο του 2024. Οι προσδοκίες της αγοράς για το 2026 παρέμειναν σε γενικές γραμμές αμετάβλητες τον τελευταίο μήνα, συνεπαγόμενες μία μείωση επιτοκίων κατά 25 μονάδες βάσης έως τον Ιούνιο και άλλη μία μείωση κατά 25 μονάδες βάσης έως το τέλος του έτους.