Την ετυμηγορία του για την ελληνική οικονομία έδωσε ο γερμανικός οίκος Scope, ολοκληρώνοντας έτσι τον πρώτο κύκλο των αξιολογήσεων για το αξιόχρεο της Ελλάδας στο πρώτο εξάμηνο του 2025. Πριν από τη νέα αξιολόγηση η Scope τοποθετούσε την ελληνική οικονομία στη βαθμίδα ΒΒΒ, με σταθερό outlook. Σύμφωνα με την ανακοίνωση που δόθηκε στη δημοσιότητα την Παρασκευή (30/5), η ελληνική οικονομία παραμένει στην ίδια βαθμίδα με το αμετάβλητο outlook. Στην έκθεση της Scope τονίζεται ότι η σταθερή προοπτική (outlook) αντανακλά την εκτίμηση του οίκου ότι οι κίνδυνοι για την πιστοληπτική αξιολόγηση είναι ισορροπημένοι για τους επόμενους 12 έως 18 μήνες. Πηγές του υπουργείου Εθνικής Οικονομίας και Οικονομικών χαρακτηρίζουν αναμενόμενη την κίνηση της Scope να μην προχωρήσει σε αλλαγή του ελληνικού αξιόχρεου.

Υπενθυμίζεται ότι η Scope Ratings ήταν ο πρώτος οίκος αξιολόγησης που έδωσε την επενδυτική βαθμίδα στην Ελλάδα (Αύγουστο 2023). Η νέα αξιολόγηση της Scope ακολουθεί αυτές των Fitch και της Standard & Poor’s, οι οποίες αποτέλεσαν εκ νέου ψήφο εμπιστοσύνης στη δυναμική της ελληνικής οικονομίας και τη σταθερότητα του τραπεζικού συστήματος.

Γιατί η Scope διατηρεί την Ελλάδα στη βαθμίδα BBB με σταθερό outlook

Η ελληνική οικονομία αναπτύχθηκε κατά 2,3% το 2024, κυρίως λόγω επενδύσεων και ιδιωτικής κατανάλωσης. Η Scope προβλέπει επιβράδυνση της ανάπτυξης στο 2,1% το 2025 και 1,8% το 2026, λόγω επιβράδυνσης των επενδύσεων, αν και η κατανάλωση παραμένει ανθεκτική. Προβλήματα όπως οι ελλείψεις εργατικού δυναμικού και ο επίμονος πληθωρισμός στις υπηρεσίες εξακολουθούν να υφίστανται, ωστόσο οι ψηφιακές και διοικητικές μεταρρυθμίσεις ενισχύουν το επενδυτικό περιβάλλον.

Παρά τη σταδιακή βελτίωση, διαρθρωτικές δυσκαμψίες και εξωτερικά ανισοζύγια παραμένουν. Η καθαρή διεθνής επενδυτική θέση εκτιμάται στο -140% του ΑΕΠ το 2024. Το έλλειμμα τρεχουσών συναλλαγών διευρύνθηκε σε 6,4% του ΑΕΠ το 2024, λόγω υψηλών εισαγωγών για επενδύσεις, αυξημένων πληρωμών τόκων και χαμηλής αποταμίευσης των νοικοκυριών, και αναμένεται να παραμείνει αυξημένο.

Η Scope υπογραμμίζει ότι η δημοσιονομική επίδοση της Ελλάδας παραμένει ισχυρή, με πρωτογενές πλεόνασμα 4% και συνολικό πλεόνασμα 1,3% του ΑΕΠ το 2024. Επιπλέον, οι προγραμματισμένοι στόχοι για πρωτογενές πλεόνασμα 2,5% το 2025 και 2,4% το 2026 στηρίζουν την προβλεπόμενη πτώση του λόγου χρέους προς ΑΕΠ στο 125% έως το 2030. Η δομή του ελληνικού χρέους παραμένει ευνοϊκή, με μακροχρόνιες λήξεις, χαμηλό κόστος επιτοκίων, πλήρη κάλυψη με σταθερά επιτόκια και μεγάλο ταμειακό απόθεμα 42 δισ. ευρώ (Μάιος 2025), περιορίζοντας σημαντικά τους κινδύνους αναχρηματοδότησης.

Στην έκθεση, που συνοδεύει την αξιολόγηση, τονίζεται ακόμη ότι παρά τις βελτιώσεις στην κεφαλαιακή επάρκεια, την κερδοφορία, την ποιότητα ενεργητικού και τη διακυβέρνηση, οι ελληνικές τράπεζες παραμένουν διαρθρωτικά ευάλωτες, λόγω υψηλής εξάρτησης από αναβαλλόμενες φορολογικές απαιτήσεις (DTCs) και μεγάλης έκθεσης στο Δημόσιο.

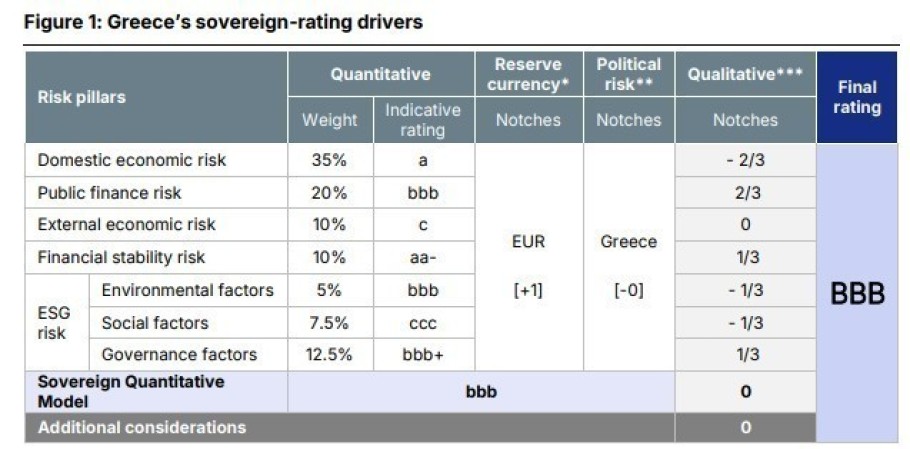

Πίνακας με την αξιολόγηση της ελληνικής οικονομίας από τη Scope © Scope Ratings

Συγκεντρωτικά, η πιστοληπτική αξιολόγηση BBB με σταθερή προοπτική (stable outlook) για την Ελλάδα στηρίζεται στα ακόλουθα:

- Ισχυρή θεσμική στήριξη από την Ευρώπη, με το Ευρωσύστημα και την Ευρωπαϊκή Ένωση να παρέχουν νομισματικό και πολιτικό δίχτυ ασφαλείας.

- Ενίσχυση των δημοσιονομικών θεμελίων, με στήριξη από πρωτογενή πλεονάσματα και αυξημένη εισπραξιμότητα εσόδων, που επιτρέπουν τη συνεχή μείωση του λόγου χρέους προς ΑΕΠ.

- Ευνοϊκό προφίλ χρέους: Το υψηλό ποσοστό μακροπρόθεσμου χρέους με χαμηλά επιτόκια, που κατέχεται κυρίως από θεσμικούς πιστωτές, καθώς και το σημαντικό ταμειακό απόθεμα, ενισχύουν τη δυνατότητα εξυπηρέτησης του χρέους και μετριάζουν τον αντίκτυπο πιθανής μεταβλητότητας στις αγορές ή των επιτοκιακών σοκ.

Στα «μελανά» σημεία η Scope εστιάζει στα ακόλουθα:

- Πολύ υψηλό δημόσιο χρέος, που παρά την καθοδική του πορεία παραμένει μακροπρόθεσμη ευπάθεια.

- Εμμένουσες ευπάθειες στον τραπεζικό τομέα, όπως περιορισμένα κεφαλαιακά αποθέματα, προβλήματα ποιότητας ενεργητικού από το παρελθόν και στενός δεσμός κράτους-τραπεζών που αυξάνει τον κίνδυνο μετάδοσης.

- Διαρθρωτικοί περιορισμοί στη μεσοπρόθεσμη ανάπτυξη, όπως χαμηλή παραγωγικότητα, αρνητικές δημογραφικές τάσεις και περιορισμένη οικονομική διαφοροποίηση.

Το καλό και το κακό σενάριο μέχρι την επόμενη αξιολόγηση από τη Scope

Σενάρια αναβάθμισης της αξιολόγησης ή/και των προοπτικών (μεμονωμένα ή συνδυαστικά):

- Διατηρήσιμη και ουσιαστική μείωση του λόγου δημόσιου χρέους.

- Βελτίωση των μεσοπρόθεσμων αναπτυξιακών προοπτικών και ενίσχυση της οικονομικής και εξωτερικής ανθεκτικότητας.

- Περαιτέρω περιορισμός των ευπαθειών του τραπεζικού τομέα, ενισχύοντας τη χρηματοπιστωτική σταθερότητα.

Σενάρια υποβάθμισης της αξιολόγησης ή/και των προοπτικών (μεμονωμένα ή συνδυαστικά):

- Επιβράδυνση ή αντιστροφή της πορείας μείωσης του δημόσιου χρέους.

- Επανεμφάνιση κινδύνων στον τραπεζικό τομέα, που θα υπονομεύσουν τη σταθερότητα του χρηματοπιστωτικού συστήματος.

- Διαβρωτική επίδραση στην μακροοικονομική ανθεκτικότητα, περιλαμβανομένης της σημαντικής επιδείνωσης των εξωτερικών δεικτών της χώρας.

Τα επόμενα ραντεβού της ελληνικής οικονομίας με τους οίκους αξιολόγησης

- DBRS: 5 Σεπτεμβρίου

- Moody’s: 19 Σεπτεμβρίου

- Standard & Poor’s: 17 Οκτωβρίου

- Scope Ratings: 7 Νοεμβρίου

- Fitch: 14 Νοεμβρίου.