Η δομή του ρωσικού αργού πετρελαίου βρίσκεται σε μια περίοδο βαθιάς αναδιάρθρωσης. Η Rosneft και η Lukoil, που επί δεκαετίες αποτελούσαν τους κύριους εμπορικούς διαχειριστές των θαλάσσιων εξαγωγών αργού, βλέπουν πλέον το μερίδιό τους να συρρικνώνεται. Τη θέση τους καταλαμβάνουν νεοσύστατες εταιρείες μεσαζόντων, πολλές από τις οποίες δημιουργούνται μέσα σε λίγες εβδομάδες σε δικαιοδοσίες με χαλαρή εποπτεία. Η δυναμική αυτή δεν είναι συγκυριακή αλλά φαίνεται να αποτελεί κεντρικό στοιχείο της νέας εξαγωγικής στρατηγικής της Ρωσίας.

Η μετατόπιση οφείλεται σε μεγάλο βαθμό στις δυτικές κυρώσεις που περιορίζουν την πρόσβαση των ρωσικών παραγωγών σε ασφάλιση, ναύλωση και διεθνή χρηματοοικονομικά συστήματα. Καθώς οι παραδοσιακοί μηχανισμοί εμπορίας γίνονται δύσχρηστοι ή επικίνδυνοι, νέες δομές αναδύονται για να καλύψουν το κενό και να διασφαλίσουν την απρόσκοπτη ροή πετρελαίου προς την Ασία.

Η εκρηκτική άνοδος των offshore εταιρειών

Από τα τέλη του 2023, εταιρείες με έδρα τα Ηνωμένα Αραβικά Εμιράτα, το Χονγκ Κονγκ, την Τουρκία, κράτη της Κεντρικής Ασίας και τον Καύκασο έχουν αναλάβει ένα σημαντικό μερίδιο των ρωσικών εξαγωγών. Πρόκειται συχνά για SPVs με περιορισμένο κεφάλαιο, ελάχιστα εμφανή εταιρικά στοιχεία και διάρκεια ζωής που σπάνια ξεπερνά τους λίγους μήνες. Παρ’ όλα αυτά, καταφέρνουν να εξασφαλίσουν πρόσβαση σε φορτώσεις ρωσικού αργού μέσω σύνθετων δικτυώσεων, προσωπικών σχέσεων και διαύλων που διατηρούν με πρώην στελέχη μεγάλων παραγωγών.

Η ανάπτυξή τους είναι εντυπωσιακή: μέσα σε έναν χρόνο, το μερίδιο που κατέχουν στο σύνολο των ρωσικών εξαγωγών έχει αυξηθεί περίπου κατά 30%, αντικατοπτρίζοντας τη σταδιακή απόσυρση των Rosneft και Lukoil από την άμεση εμπορία.

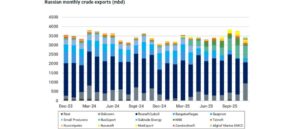

Μηνιαίες εξαγωγές αργού πετρελαίου Ρωσίας ©Kpler

Η Ρωσία φαίνεται να υιοθετεί ένα νέο μοντέλο, όπου ο παραγωγός διατηρεί τη φυσική ροή της πρώτης ύλης, αλλά παραχωρεί την εμπορική διαχείριση σε τρίτους. Η μετατόπιση αυτή οφείλεται στους περιορισμούς που επιβάλλουν οι κυρώσεις στη λειτουργία των Rosneft και Lukoil, οι οποίες ιστορικά διέθεταν το 60-65% των θαλάσσιων εξαγωγών της Ρωσίας. Οι περιορισμοί στη ναύλωση, την ασφάλιση και τις πληρωμές εμποδίζουν την άμεση εμπορία των βαρελιών, αφήνοντας χώρο στους νέους μεσάζοντες να λειτουργούν εκτός των καναλιών του ανώτατου πλαφόν τιμής και αξιοποιώντας μη δυτικά logistics για να διαχειριστούν κινδύνους που οι παραγωγοί πλέον αποφεύγουν.

Ο σκιώδης στόλος ως βασικός μηχανισμός του νέου μοντέλου

Καμία ανάλυση της σημερινής κατάστασης δεν μπορεί να παρακάμψει τον καθοριστικό ρόλο του shadow fleet. Πρόκειται για έναν στόλο που λειτουργεί συχνά χωρίς δυτική ασφάλιση ή κλάση, αλλάζει σημαία με ιλιγγιώδη ταχύτητα και υιοθετεί πρακτικές όπως η απενεργοποίηση του AIS, η μετάδοση παραπλανητικών δεδομένων και οι νυχτερινές μεταφορτώσεις μεταξύ δεξαμενόπλοιων.

Οι περιοχές όπου αυτές οι πρακτικές κορυφώνονται —όπως ο Κόλπος του Ομάν και τμήματα της ανατολικής Μεσογείου— έχουν μετατραπεί σε άτυπα κέντρα συναλλαγών, όπου η εποπτεία είναι περιορισμένη και οι ευκαιρίες παράκαμψης κυρώσεων πολλαπλές. Για τους ενδιάμεσους εμπόρους, ο σκιώδης στόλος προσφέρει την αναγκαία ευελιξία για να παραδοθεί το φορτίο στον αγοραστή χωρίς την εμπλοκή δυτικών θεσμών που θα μπορούσαν να σταματήσουν τη συναλλαγή.

Η εμπορική ευελιξία ως βασικό ανταγωνιστικό πλεονέκτημα

Η επιτυχία των νέων μεσαζόντων οφείλεται σε μεγάλο βαθμό στη δυνατότητά τους να προσφέρουν όρους που οι παραδοσιακοί παραγωγοί δεν μπορούν πλέον να υποστηρίξουν. Η τιμολόγησηναυτιλιαε αποτελεί καθοριστικό παράγοντα· τα νέα εμπορικά σχήματα είναι διατεθειμένα να προσφέρουν βαθύτερες εκπτώσεις, ιδιαίτερα για φορτία που υφίστανται καθυστερήσεις, επαναδρομολόγηση ή αυξημένο επιχειρησιακό ρίσκο.

Η ευελιξία δεν περιορίζεται όμως στην τιμή. Η χρηματοδότηση μέσω περιφερειακών τραπεζών και μη δυτικών μηχανισμών επιτρέπει στις συναλλαγές να πραγματοποιούνται εκτός του πλαισίου του price cap. Επιπλέον, οι αγοραστές στην Ασία —όπως οι μεγάλες ινδικές εταιρείες IOC, BPCL και Reliance, καθώς και τα ανεξάρτητα κινεζικά διυλιστήρια— εκτιμούν ιδιαίτερα τις πιο ευέλικτες συνθήκες πληρωμών, τις παρατεταμένες περιόδους φόρτωσης και τη δυνατότητα γρήγορης αλλαγής δρομολογίου.

Η προσέγγιση αυτή καθιστά τους ενδιάμεσους όχι απλώς εμπορικούς αντισυμβαλλομένους, αλλά πρακτικά διαχειριστές κινδύνου και logistics, προσαρμοσμένους στις ανάγκες της αγοράς.

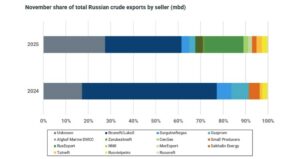

Οι συνολικές εξαγωγές ρωσικού αργού πετρελαίου ανα πωλητή ©Kpler

Τα νέα εμπορικά σχήματα και η αθέατη σχέση τους με τους παραγωγούς

Αν και πολλές από αυτές τις εταιρείες εμφανίζονται ως πλήρως ανεξάρτητες, ορισμένες διατηρούν άτυπους δεσμούς με τις ρωσικές παραγωγικές δομές. Πρώην στελέχη εμπορικών τμημάτων, ναυτιλιακοί μεσάζοντες και επιχειρηματικές ομάδες με προηγούμενη δραστηριότητα στη ρωσική αγορά εμφανίζονται συχνά πίσω από νέα σχήματα που αναλαμβάνουν φορτώσεις σχεδόν αμέσως μετά την ίδρυσή τους.

Αυτή η οργανική συνέχεια διασφαλίζει ότι, παρότι οι παραγωγοί απομακρύνονται νομικά από την εμπορία, η επιχειρησιακή τεχνογνωσία και η πρόσβαση στις γραμμές εφοδιασμού παραμένουν εντός ενός ευρύτερου οικοσυστήματος που εξακολουθεί να έχει ρωσικό υπόβαθρο.

Οι συνέπειες για παραγωγούς, αγοραστές και τη διεθνή αγορά

Η αλλαγή αυτή αναδιαμορφώνει τις ισορροπίες σε όλη την αλυσίδα. Για τους παραγωγούς, η μικρότερη έκθεση σε κυρώσεις αποτελεί αναμφισβήτητο πλεονέκτημα, αλλά συνοδεύεται από απώλεια ελέγχου στην τιμή και στη σχέση με τον τελικό αγοραστή. Η Ρωσία βρίσκεται έτσι αντιμέτωπη με μια κατάσταση όπου οι εμπορικές αποφάσεις διαχέονται σε ένα πολύπλοκο δίκτυο offshore εταιρειών με απρόβλεπτη διάρκεια ζωής.

Για τους αγοραστές, η διαθεσιμότητα φορτίων και οι χαμηλότερες τιμές λειτουργούν ως ισχυρά κίνητρα. Όμως η αδιαφάνεια των αντισυμβαλλομένων, οι καθυστερήσεις στα έγγραφα, τα νομικά κενά και ο αυξημένος κίνδυνος επιβολής δευτερογενών κυρώσεων αποτελούν ένα νέο πλαίσιο ρίσκου που πρέπει να διαχειριστούν.

Σε διεθνές επίπεδο, η αγορά του ρωσικού αργού γίνεται ολοένα και πιο κατακερματισμένη. Η ταχύτατη εμφάνιση και εξαφάνιση εταιρειών, η αδυναμία παρακολούθησης του shadow fleet και η απουσία σταθερών εμπορικών σχέσεων δημιουργούν αυξημένη μεταβλητότητα, μειωμένη διαφάνεια και μεγαλύτερες αποκλίσεις μεταξύ των επίσημων και των πραγματικών τιμών συναλλαγής.

Ένα σύστημα που οδεύει προς μόνιμη αλλαγή

Όλα δείχνουν πως η νέα στρατηγική δεν αποτελεί προσωρινό μηχανισμό άμυνας απέναντι στις κυρώσεις, αλλά εξελίσσεται σε δομικό χαρακτηριστικό του ρωσικού εξαγωγικού μοντέλου. Αν η διεθνής κοινότητα δεν προχωρήσει σε στοχευμένη ενίσχυση της επιβολής κυρώσεων στα offshore σχήματα και στη σκιώδη ναυτιλία, η τάση αυτή πιθανότατα θα ενισχυθεί μέσα στο 2026, μετατρέποντας το σημερινό μωσαϊκό ενδιάμεσων εταιρειών σε μόνιμη αρχιτεκτονική.

Η ρωσική αγορά πετρελαίου μπαίνει έτσι σε μια νέα εποχή: λιγότερο προβλέψιμη, περισσότερο αποκεντρωμένη και σημαντικά δυσκολότερη στη ρύθμιση. Οι μεσάζοντες δεν αποτελούν πλέον περιφερειακό κομμάτι του συστήματος, αλλά τον βασικό μηχανισμό μέσω του οποίου η Ρωσία παραμένει ενεργή στις αγορές της Ασίας.