Η αγορά για τα πλοία μεταφοράς αργού πετρελαίου θα μπορούσε να οδεύει προς ένα ισχυρότερο δεύτερο εξάμηνο του έτους, μετά από ένα λιγότερο από ιδανικό ξεκίνημα. Συγκεκριμένα, ο κλάδος των δεξαμενόπλοιων (tankers), γνώρισε ένα απογοητευτικά αδύναμο πρώτο τρίμηνο, με την αναμενόμενη ισχυρή χειμερινή περίοδο να μην υλοποιείται. Ωστόσο, έδειξε σημάδια ανάκαμψης στο δεύτερο τρίμηνο, κάτι το οποίο φαίνεται να είναι αμετάβλητο, σύμφωνα με την ναυλομεσιτική εταιρεία Gibson.

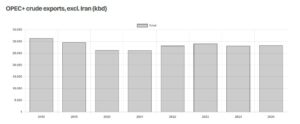

Τα εμπορικά δεδομένα για τα VLCC (Very Large Crude Carrier) παραμένουν μη ενθαρρυντικά. Στη Μέση Ανατολή, οι εξαγωγές αργού πετρελαίου τον μήνα Απρίλιο δεν αυξήθηκαν παρά την απόφαση του OPEC+ να ξεκινήσει την άρση των περικοπών στην παραγωγή και παρέμειναν σταθερές τον Μάιο. Αντίθετα, στον Ατλαντικό τα δεδομένα ήταν πιο απαισιόδοξα. Μετά από μια ισχυρή ανάκαμψη στις αποστολές μεγάλων αποστάσεων προς την Ανατολή, το πρώτο τρίμηνο, οι όγκοι μειώθηκαν απότομα από τον Απρίλιο, συνεχίζοντας στο ίδιο μοτίβο και τον Μάιο. Όπως ανέφερε η Gibson, η πτώση αυτή οφείλεται κυρίως στην εκτροπή των βαρελιών της Δυτικής Αφρικής και του Κόλπου των ΗΠΑ προς την Ευρώπη, μια τάση που έχει ωφελήσει τα Suezmax και τα Aframax.

Σημαντική ήταν η αύξηση στον όγκο εξαγωγών CPC για τα Suezmax καθώς οι αποστολές αυξήθηκαν πάνω από 400 χιλιάδες βαρέλια ανά ημέρα μεταξύ Φεβρουαρίου και Απριλίου σε σύγκριση με τον μέσο όρο του τέταρτου τριμήνου το 2024. Τα Aframax επωφελήθηκαν από τις σταδιακές αυξήσεις στην παραγωγή της Λιβύης και τα πρόσθετα κέρδη στις εξαγωγές TMX (Trans Mountain Expansion Project), με περισσότερες άμεσες αποστολές στην Ασία.

Ένας άλλος κρίσιμος παράγοντας που στηρίζει την αγορά είναι το κύμα κυρώσεων που στοχεύουν τον σκοτεινό στόλο. Σε συνδυασμό με την πτώση των τιμών του πετρελαίου, αυτό έχει ενθαρρύνει την κύρια χωρητικότητα να επανεισέλθει στο ρωσικό εμπόριο αργού, περιορίζοντας έτσι τη διαθεσιμότητα για συμβατικά δρομολόγια, επεσήμανε η ναυλομεσιτική εταιρεία.

εξαγωγές αργού πετρελαίου opec+, εξαιρουμένου του Ιράν ©Gibson shipbrokers

Πώς κυμάνθηκαν οι πωλήσεις των δεξαμενόπλοιων

Αισθητή ήταν η πτώση το πρώτο τρίμηνο του τρέχοντος έτους σε σύγκριση με την αντίστοιχη περίοδο του 2024, με την αγορά μεταχειρισμένων δεξαμενόπλοιων να καταγράφει πτώση 23% σε ετήσια βάση στο πρώτο τρίμηνο του 2025, σύμφωνα με την Xclusiv Shipbrokers. Συγκεκριμένα, μετρήθηκαν 97 δεξαμενόπλοια που πωλήθηκαν κατά τους τρεις πρώτους μήνες του 2025, έναντι 126 το περσινό πρώτο τρίμηνο.

Η διαφορά ήταν έντονη, ιδιαίτερα στα δεξαμενόπλοια προϊόντων, με τον αριθμό των συμφωνιών για δύο μεσαίου εύρους να μειώνεται περισσότερο από το μισό, από 36 σε 15 πλοία. Αντίθετα, οι πωλήσεις suezmax διπλασιάστηκαν σε 12, και οι συναλλαγές με δεξαμενόπλοια μεταφοράς αργού και προϊόντων Αframax σκαρφάλωσαν κατά τέσσερα σε 27 πλοία.

Η Xclusiv διατύπωσε την άποψη ότι η μείωση «μπορεί να υποδηλώνει ευρύτερη επιφυλακτικότητα της αγοράς λόγω κανονιστικών αλλαγών και παγκόσμιων οικονομικών παραγόντων». Οι πωλήσεις πολύ μεγάλων πλοίων μεταφοράς αργού πετρελαίου μειώθηκαν κατά το ένα τρίτο σε 12, μια τάση που οι ερευνητές απέδωσαν επιπλέον σε «επιφυλακτικότητα γύρω από τα μεγαλύτερα, πιο πολύπλοκα από επιχειρησιακή άποψη πλοία».

Είναι ενδιαφέρον ότι η δραστηριότητα είχε μειωθεί μόνο για τα νεότερα δεξαμενόπλοια ηλικίας έως 15 ετών, σύμφωνα με την ανάλυση, ενώ υπήρχε «συνεχιζόμενη όρεξη» για πλοία μέσης και μεγαλύτερης ηλικίας. Οι πωλήσεις δεξαμενόπλοιων ηλικίας 16 έως 20 ετών παρέμειναν σταθερές σε 47 τους τελευταίους τρεις μήνες, ενώ η ζήτηση για δεξαμενόπλοια ηλικίας άνω των 21 ετών σχεδόν διπλασιάστηκε σε 18.

Οι συμφωνίες για δεξαμενόπλοια νοτιοκορεατικής κατασκευής μειώθηκαν, καθώς και για χωρητικότητα κινεζικής κατασκευής, αν και η τελευταία μπορεί επίσης να έχει υποφέρει από τις προτάσεις των ΗΠΑ να στοχοποιήσουν τα κινεζικής κατασκευής πλοία με φόρο λιμενικών κλήσεων. Ωστόσο, ο αριθμός των δεξαμενόπλοιων ιαπωνικής κατασκευής που άλλαξαν χέρια αυξήθηκε από 18 σε 25.

Ο αριθμός των εξαγορών από Κινέζους και Έλληνες πλοιοκτήτες, που παραδοσιακά είναι οι κορυφαίοι αγοραστές μεταχειρισμένων δεξαμενόπλοιων, μειώθηκε σε 12 και 11 αγορές αντίστοιχα.

Τι αναμένεται για το δεύτερο τρίμηνο του 2025

Η αγορά των δεξαμενόπλοιων βρίσκεται εν μέσω ενός σύνθετου και δυναμικά εξελισσόμενου περιβάλλοντος, με την πορεία της να εξαρτάται σε μεγάλο βαθμό από την παγκόσμια παραγωγή πετρελαίου, τις γεωπολιτικές εξελίξεις και τις εμπορικές ροές.

Η ενδεχόμενη αύξηση της παραγωγής πετρελαίου από τον OPEC ή τον OPEC+ δημιουργεί προσδοκίες για αύξηση της ζήτησης για VLCCs. Ωστόσο, η όποια ενίσχυση των ναυλαγορών VLCC μπορεί να είναι περιορισμένη, καθώς παράγοντες όπως οι περιορισμοί στις εξαγωγές ή η μειωμένη διαθεσιμότητα επιπλέον ποσοτήτων από ορισμένες χώρες ενδέχεται να περιορίσουν την πραγματική επίδραση της παραγωγικής αύξησης. Οι εσωτερικές διαφωνίες εντός του OPEC, ειδικά μεταξύ κρατών με περιορισμένη παραγωγική δυνατότητα, κάνουν πιο δύσκολη μια συντονισμένη πολιτική αύξησης εξαγωγών.

Παράλληλα, η αυξημένη παραγωγή από τις Ηνωμένες Πολιτείες, τη Βραζιλία και τη Γουιάνα έχει αποκτήσει σημαντικό ρόλο στη διαμόρφωση της αγοράς. Αυτές οι χώρες, που λειτουργούν εκτός των περιορισμών του OPEC, μπορούν να ενισχύσουν τη διαθεσιμότητα φορτίων για μεταφορά, ειδικά προς ασιατικές αγορές, και να τονώσουν την απασχόληση των VLCCs.

Στον αντίποδα, η μειωμένη μεταφορά πετρελαϊκών προϊόντων μέσω των LR2 (Long Range 2) δεξαμενόπλοιων έχει προκαλέσει έντονο προβληματισμό στους κύκλους της ναυτιλίας. Η χαμηλή εμπορική δραστηριότητα σε αυτό το μέγεθος πλοίων μπορεί να αποδοθεί τόσο σε αυξημένο ανταγωνισμό, όσο και στη μετατόπιση εμπορικών ροών προς μικρότερα πλοία ή διυλιστήρια πλησιέστερα στον τελικό προορισμό. Ένας επιπλέον παράγοντας είναι η πιθανή επαναλειτουργία διυλιστηρίων στην περιοχή της Ερυθράς Θάλασσας, κάτι που ενδέχεται να μειώσει τη ζήτηση για μεταφορά προϊόντων σε μεγάλες αποστάσεις -πλήττοντας άμεσα την απασχόληση των LR2.