Τεχνολογικούς πρωταθλητές από τα φοιτητικά έδρανα χτίζει η Ευρώπη, με το ευρωπαϊκό «spinout boom» να μεταφράζεται σήμερα σε αξία 400 δισ. ευρώ και σε 160.000 νέες θέσεις εργασίας. Η εν λόγω στατιστική δείχνει ξεκάθαρα ότι η διαδρομή από το εργαστήριο στην αγορά μπορεί να είναι μακρά, όπως δείχνει η περίπτωση της Ελλάδας, αλλά σίγουρα είναι κάτι παραπάνω από αποδοτική, με τα πανεπιστήμια να μετατρέπονται σε «μηχανές καινοτομίας», που παράγουν οικονομική ισχύ πιο δυνατή από ποτέ στο παρελθόν.

Τα ευρωπαϊκά ακαδημαϊκά ιδρύματα εξελίσσονται σε εκκολαπτήρια της επόμενης γενιάς deep tech πρωταθλητών: περισσότερα από 7.300 spin-offs έχουν δημιουργηθεί, παράγοντας συνολική αξία 398 δισ. δολαρίων και πάνω από 160.000 θέσεις εργασίας. Το 84% αυτής της αξίας, περίπου 334 δισ. δολάρια, προέρχεται από deep tech και life sciences, ενώ το 40% των νέων startups αυτού του τύπου που δημιουργήθηκαν μετά το 2019, έχουν προέλθει απευθείας από πανεπιστημιακά εργαστήρια και ερευνητικές βάσεις.

Πάνω από το ήμισυ αυτής της αξίας έχει παραχθεί μετά το 2015, δείχνοντας ότι η μετατροπή έρευνας σε επιχειρηματική ισχύ επιταχύνεται εντυπωσιακά. Και οι προβλέψεις για το 2025 δείχνουν ότι σχεδόν 9,1 δισ. δολάρια σε νέα κεφάλαια θα κατευθυνθούν σε πανεπιστημιακής προέλευσης τεχνολογία.

Το European Spinouts Report της Dealroom.co δείχνει ότι οι εταιρείες που προέρχονται από ευρωπαϊκά πανεπιστήμια και ερευνητικά ιδρύματα, συμβάλλουν καθοριστικά στην τεχνολογική και οικονομική ισχύ της ηπείρου:

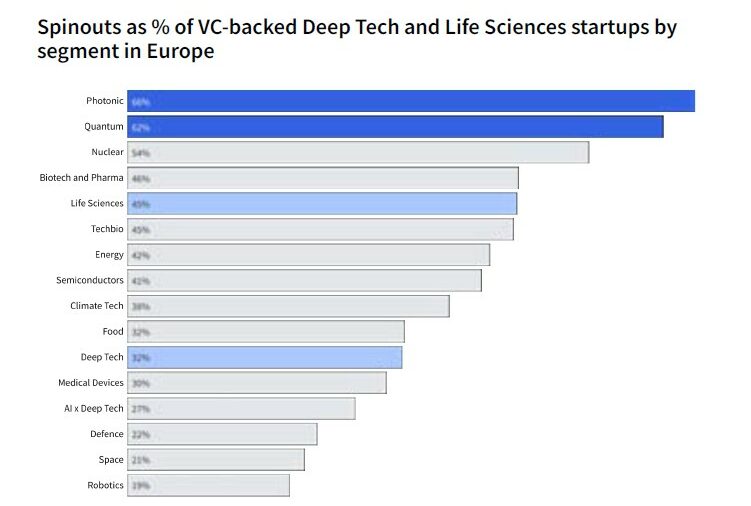

- Το 32% όλων των ευρωπαϊκών deep tech startups και

- το 45% των VC-backed life sciences εταιρειών έχουν πανεπιστημιακή προέλευση.

Μάλιστα, σε τομείς υψηλής επιστημονικής εξειδίκευσης, όπως η φωτονική, η κβαντική υπολογιστική και η πυρηνική ενέργεια, το ποσοστό ξεπερνά το 50%.

Εξίσου ενδιαφέρουσα είναι η κλιμάκωση της επιχειρηματικότητας, που παράγουν τα πανεπιστήμια της Ευρώπης. Πριν από το 2018, μόλις το 22% των deep tech και life sciences επιχειρήσεων προερχόταν από spinouts. Μετά το 2019, το ποσοστό αυτό έχει φτάσει το 40%, ήτοι σχεδόν διπλασιασμός σε μία δεκαετία. Επιπλέον, παρότι οι spinouts αποτελούν μόλις το 27% των εταιρειών του χώρου, που ιδρύθηκαν από το 2010 και μετά, αυτές συγκεντρώνουν το 34% της συνολικής επιχειρηματικής αξίας και το 42% των εταιρειών με χρηματοδότηση άνω των 10 εκατ. δολαρίων.

Να σημειωθεί ότι, σύμφωνα με τη μελέτη, το 2025 οι εξαγορές spinouts θα φτάσουν τα 12,3 δισ. δολάρια, σε περισσότερες από 60 συναλλαγές.

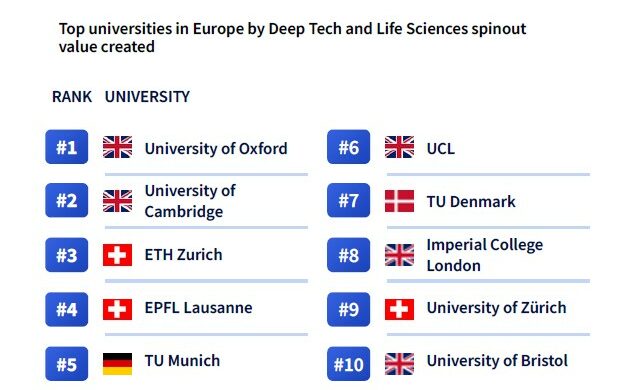

Τα κορυφαία πανεπιστήμια

Αυτή η εικόνα, που αναδεικνύει το European Spinouts Report 2025, δεν είναι απλά αριθμητική, αλλά βαθιά δομική. Δείχνει ότι η Ευρώπη έχει ήδη ενεργοποιήσει έναν μηχανισμό μεταφοράς τεχνολογίας από τα εργαστήρια στην αγορά, με τα πανεπιστήμια να λειτουργούν πλέον ως πυρήνες επιχειρηματικότητας και όχι μόνο ως χώροι παραγωγής γνώσης.

Στην κορυφή της κατάταξης βρίσκονται τα καλύτερα πανεπιστήμια της ηπείρου, δηλαδή τα Oxford, Cambridge, ETH Zurich, EPFL Lausanne, TU Munich, UCL, DTU, Imperial College, University of Zurich και University of Bristol. Όσον αφορά στη γεωγραφία των πανεπιστημίων, που γεννούν τις περισσότερες startups, το Ηνωμένο Βασίλειο καταλαμβάνει πέντε θέσεις στην κορυφαία δεκάδα, η Ελβετία τρεις, και από μία η Γερμανία και η Δανία.

Συνολική αξία των spinouts από ευρωπαϊκά πανεπιστήμια και ερευνητικά κέντρα ανά έτος ίδρυσης © Dealroom

Η «μηχανή» του Ηνωμένου Βασιλείου

Το γεωγραφικό κέντρο βάρους της παραγωγής νέων εταιρειών βρίσκεται στο Ηνωμένο Βασίλειο, με τα πανεπιστήμια της χώρας να καταλαμβάνουν τις πέντε από τις δέκα κορυφαίες θέσεις στην ευρωπαϊκή κατάταξη. Oxford και Cambridge λειτουργούν ως πραγματικές μηχανές παραγωγής εταιρειών με υψηλή τεχνολογική εξειδίκευση.

Το Ηνωμένο Βασίλειο ηγείται καθαρά σε αξία spinouts, με μεγάλη απόσταση από τη δεύτερη, Γερμανία. Η χώρα έχει παράξει 559 VC-backed spinouts, 91 από τα οποία έχουν ξεπεράσει τα 10 εκατ. δολάρια χρηματοδότησης, με 11 unicorns. Αυτή η υπεροχή δεν είναι τυχαία. Πηγάζει από δύο πυρήνες: το Cambridge και το Oxford, που αποτελούν τα δύο κορυφαία πανεπιστήμια σε αξία spinouts σε όλη την Ευρώπη. Σημειώνεται ότι η δημιουργία του Oxford – Cambridge supercluster, το οποίο περιγράφεται ως ένας ενιαίος ισχυρός τεχνολογικός πόλος, έχει βγάλει πάνω από 200 spinouts, που έχουν σηκώσει άνω των 10 εκατ. δολαρίων.

Κορυφαία πανεπιστήμια στην Ευρώπη με βάση την αξία που δημιουργείται από τις εταιρείες spin-off στον τομέα της Deep Tech και των Βιοεπιστημών © Dealroom

Ως αποτέλεσμα κάθε άλλο παρά τυχαίο είναι ότι η συνολική αξία των βρετανικών spinouts φτάνει τα 126,9 δισ. δολάρια. Είναι χαρακτηριστικό ότι μεγάλα venture firms, όπως το Oxford Science Enterprises, λειτουργούν ως «venture builders» αποκλειστικά για το Oxford, κυριολεκτικά «χτίζοντας» τις εταιρείες, όχι απλώς χρηματοδοτώντας τις.

- Διαβάστε ακόμη: Μπαράζ εξαγορών ελληνικών startups από αμερικανικά, ασιατικά, ευρωπαϊκά και εγχώρια κεφάλαια

Οι πρωταθλητές Ευρώπης

Η Γερμανία βρίσκεται σταθερά στη δεύτερη θέση μεταξύ των ευρωπαϊκών κρατών, των οποίων τα πανεπιστήμια «γεννούν» τις περισσότερες εταιρείες. Τα στοιχεία δείχνουν ότι 377 επιχειρήσεις που έχουν βγει από τα γερμανικά ακαδημαϊκά ιδρύματα, έχουν υποστηριχθεί χρηματοδοτικά από venture capital funds, ενώ η συνολική τους αξία ξεπερνά τα 81 δισ. δολάρια.

Εδώ η εικόνα δεν είναι η ίδια με αυτή του βρετανικού μοντέλου: το γερμανικό οικοσύστημα προκύπτει περισσότερο από τεχνολογικά πανεπιστήμια με ισχυρό engineering DNA, όπως το TU Munich και το RWTH Aachen. Το TU Munich βρίσκεται στις πρώτες πέντε θέσεις των πιο παραγωγικών πανεπιστημίων σε αξία spinouts.

Spinouts ως % των νεοφυών επιχειρήσεων Deep Tech και Life Sciences, που χρηματοδοτούνται από VC ανά τομέα στην Ευρώπη © Dealroom

Σύμφωνα με το report, που κυκλοφόρησε από την DealRoom.co σε συνεργασία με σημαντικούς φορείς, οι μεγάλες επενδύσεις που σχετίζονται με τους τομείας αεροναυτικής, κβαντικών υπολογιστών και πυρηνικής ενέργειας, προέρχονται κατά κύριο λόγο από γερμανικούς ερευνητικούς πυρήνες.

Μια κατηγορία μόνη της η Ελβετία

Πάντως, αν η Ευρώπη έχει έναν «βασιλιά αποδοτικότητας», αυτός είναι η Ελβετία: ETH Zurich, EPFL Lausanne και University of Zurich είναι τα τρία ελβετικά ακαδημαϊκά ιδρύματα που βρίσκονται στο top-10 της ευρωπαϊκής κατάταξης αξίας spinouts. Και δεν είναι μόνο αυτό: οι ελβετικές ομάδες επιδεικνύουν αξιοσημείωτη ταχύτητα μεταφοράς τεχνολογίας.

Το ETH Zurich έχει εισαγάγει νέο standard fast-track licensing model μόλις 6–8 εβδομάδων, με σταθερό equity stake 2%. Αυτό μειώνει δραστικά τη διαδρομή μεταξύ ακαδημαϊκής έρευνας και επιχειρηματικής εφαρμογής.

Εν τω μεταξύ, η Δανία, η Σουηδία και η Φινλανδία εμφανίζονται μέσα στις κορυφαίες χώρες ως προς την αξία των παραγόμενων από τα πανεπιστήμια εταιρειών ανά κάτοικο. Το DTU στη Δανία έχει παράξει πάνω από 1.100 εταιρείες, ενώ το Karolinska στη Σουηδία καταγράφει σημαντικές spinout επιτυχίες στον τομέα των life sciences.

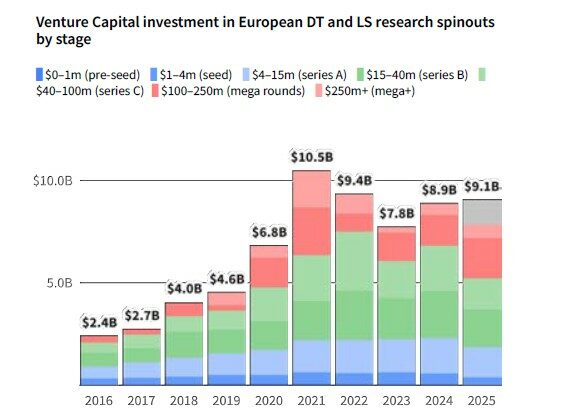

Επενδύσεις venture capital σε ευρωπαϊκές spinouts ανά στάδιο ανάπτυξης © Dealroom

Συνολικά, το σκανδιναβικό μοντέλο χαρακτηρίζεται από ισχυρή κουλτούρα επιχειρηματικής νοοτροπίας εντός πανεπιστημίων και δυνατό δημόσιο πλαίσιο χρηματοδότησης Proof-of-Concept.

Γεννιούνται στην Ευρώπη, μεγαλώνουν στις ΗΠΑ

Οι τομείς, στους οποίους αυτή η πανεπιστημιακή καινοτομία μετατρέπεται σε οικονομική απόδοση, είναι εξίσου χαρακτηριστικοί:

- Βιοτεχνολογία και παραγωγή φαρμάκων,

- τεχνητή νοημοσύνη,

- deep tech,

- ιατρικές συσκευές,

- κλίμα και ενέργεια,

- ημιαγωγοί,

- κβαντικές τεχνολογίες,

- φωτονική,

- techbio και

- robotics.

Ωστόσο, η Ευρώπη έχει ακόμη ένα κρίσιμο πρόβλημα. Στο late-stage, δηλαδή στις χρηματοδοτήσεις άνω των 100 εκατ. δολαρίων, σχεδόν το 50% των κεφαλαίων προέρχεται από μη ευρωπαϊκές πηγές, κυρίως από τις ΗΠΑ. Ως αποτέλεσμα, συχνά οι μεγάλες ευρωπαϊκές spinouts καταλήγουν να εξαγοράζονται από αμερικανικές εταιρείες ή funds, με διαρροή αξίας και έδρας εκτός Ευρώπης.

Οι αριθμοί δείχνουν καθαρά ότι η Ευρώπη δεν έχει έλλειψη επιστημόνων, ούτε έλλειψη R&D και φυσικά ούτε έλλειψη πανεπιστημίων. Αλλά έχει έλλειψη εσωτερικού μηχανισμού scale-up κεφαλαίου και ευελιξίας.