«Ας γελάσω», λέει ο Jim Chanos, όταν τον ρωτάνε αν οι επενδυτές έχουν γίνει υπερβολικά αισιόδοξοι για την τεχνητή νοημοσύνη. «Έχουμε φτάσει στο στάδιο του κύκλου που γίνεται πλέον λόγος για «κέντρα δεδομένων στο διάστημα». Υπάρχουν πολύ έξυπνοι άνθρωποι που γράφουν γι’ αυτό γιατί είναι απολύτως αληθοφανές». Εταιρείες από την SpaceX και την Blue Origin μέχρι την Alphabet σχεδιάζουν να ξεπεράσουν τους γήινους περιορισμούς στα υπολογιστικά clusters που τροφοδοτούν την τεχνητή νοημοσύνη και να τα εκτοξεύσουν σε τροχιά. Για τον κ. Chanos, ο οποίος είναι ίσως ο πιο έμπειρος short-seller της Wall Street, τέτοιες φαραωνικές φιλοδοξίες κρούουν αμέσως τον κώδωνα του κινδύνου. Ωστόσο, ακόμα και ο ίδιος διστάζει να δηλώσει κατηγορηματικά ότι οι τιμές των μετοχών βρίσκονται σε φούσκα: «Αυτό είναι κάτι που θα μπορέσουμε να το διαπιστώσουμε μόνο εκ των υστέρων».

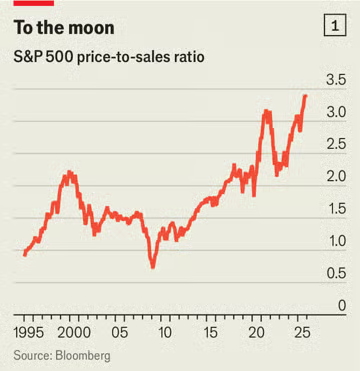

Θα μπορούσατε να σκεφτείτε ότι οι short-sellers όπως ο κ. Chanos, οι οποίοι στοιχηματίζουν στην πτώση αντί για την άνοδο των τιμών, προσβλέπουν σε έναν μποναμά. Με πολλά χρηματιστήρια κοντά σε υψηλά όλων των εποχών, σίγουρα δεν υπάρχει τέλος εν δυνάμει επικερδείς στόχους. Οι συμβατικοί τρόποι αποτίμησης των μετοχών (οι οποίοι συγκρίνουν τις τιμές με τα θεμελιώδη μεγέθη, όπως τα υποκείμενα κέρδη, οι πωλήσεις ή τα περιουσιακά στοιχεία) δείχνουν ότι οι αμερικανικές μετοχές είναι σχεδόν το ίδιο ακριβές όπως κατά τη διάρκεια της φούσκας των dotcom, ή και περισσότερο (βλ. διάγραμμα 1). Επιπλέον, οι επενδυτές είναι τόσο σίγουροι για τις αναπόδεικτες κερδοσκοπικές δυνατότητες της τεχνητής νοημοσύνης ώστε να στηρίζουν εταιρείες που πυροδοτούν κέντρα δεδομένων στο διάστημα. Με τόσο μεγάλες ελπίδες, το στοίχημα της απογοήτευσης σπάνια φαινόταν τόσο δελεαστικό.

Για να δοκιμάσει αυτή την ιδέα, ο Economist μίλησε με τρεις από τους πιο επιφανείς και ειλικρινείς σορτάκηδες της Αμερικής. Ο κ. Chanos είναι ευρύτερα γνωστός επειδή είχε προβλέψει την πτώση της Enron, ενός δόλιου γίγαντα εμπορίας ενέργειας που κατέρρευσε το 2001. Ο Carson Block έγινε διάσημος το 2011 αφού σορτάρισε την Sino-Forest, μια δασική εταιρεία που επίσης καταστράφηκε εν μέσω ενός σκανδάλου απάτης. Ένα από τα μεγαλύτερα χτυπήματα του Andrew Left ήταν η Valeant, μια φαρμακοβιομηχανία που το 2015 ήταν η πολυτιμότερη εταιρεία του Καναδά και την οποία αποκάλεσε τότε «φαρμακευτική Enron». Αν και τα στοιχήματά τους στην απάτη τραβούν την περισσότερη προσοχή, και οι τρεις κυνηγούν επίσης μετοχές που απλώς φαίνονται αδικαιολόγητα ακριβές. Νωρίτερα φέτος, ο κ. Left, για παράδειγμα, πούλησε με ανοικτή πώληση την Palantir, μια εταιρεία ανάλυσης δεδομένων με ουρανοκατέβατη αποτίμηση.

Παρά τα προφανή κίνητρα για τη διαμόρφωση πτωτικών προοπτικών, οι απόψεις της ομάδας μας κάλυπταν σαφώς το εύρος εκείνων που είχαν άλλοι επαγγελματίες διαχειριστές κεφαλαίων. Ο κ. Chanos ανησυχεί για «πληθωρισμό παρόμοιο με το 2021 ή με 25 χρόνια πριν», σημειώνοντας ότι οι ιδιώτες έμποροι είναι πιο εκτεθειμένοι στο χρηματιστήριο από ό,τι στην εποχή των dotcom. Ο κ. Block βρίσκεται στο άλλο άκρο του φάσματος. «Δεν νομίζω ότι υπάρχει αυτή η μεγάλη φούσκα εδώ», λέει, καθώς οι εταιρικοί κολοσσοί με τις υψηλότερες αποτιμήσεις έχουν επιδείξει εξαιρετική αύξηση των κερδών τους. Ο κ. Left εκτιμά ότι «η αγορά είναι πολύ πυκνή και η τεχνολογία είναι πολύ συναρπαστική» για να υπάρξει κραχ. «Θα μπορούσε όμως να προκύψει αποπληθωρισμός», λέει, όταν «ο κύκλος γυρίσει».

Όλοι συμφωνούν, ωστόσο, ότι η πρόβλεψη αυτής της στροφής είναι αδύνατη. «Να διαλέξουμε το σημείο όπου η Wall Street θα βιώσει την Αποκάληψη; Δεν νομίζω ότι μπορεί να γίνει», λέει ο κ. Left. Ο κ. Chanos κάνει μια σύγκριση με την έκρηξη των μετοχών του Διαδικτύου που έληξε τον Μάρτιο του 2000. «Η αγορά απλά άρχισε να πέφτει – δεν υπήρχε κανένα αφήγημα για το γιατί». Οι πωλήσεις και οι παραγγελίες στις εταιρείες τηλεπικοινωνιών συνέχισαν να αυξάνονται για αρκετά τρίμηνα, αλλά όταν ο κάθε οριακός αγοραστής σε μια συγκεκριμένη τιμή βρήκε έναν πωλητή και η τιμή σταμάτησε να αυξάνεται, «τότε ο κόσμος άρχισε να ανησυχεί για τους κινδύνους».

Ο κ. Chanos υποψιάζεται ότι η κορυφή αυτού του κύκλου της αγοράς θα είναι παρόμοια. Οι τιμές των μετοχών θα κορυφωθούν, και στη συνέχεια «θα αρχίσουμε, εκ των υστέρων, να βλέπουμε αδυναμία στο αφήγημα της τεχνητής νοημοσύνης», είτε από ακυρωμένες παραγγελίες είτε από αποτυχία μετατροπής της τεχνολογίας σε κέρδη. Θα μπορέσουν οι σορτάκηδες να εντοπίσουν την αντιστροφή εγκαίρως για να τοποθετήσουν κάποια γρήγορα στοιχήματα και να βγάλουν κέρδος; Ναι, λέει ο κ. Left, «αλλά μόνο αφού χάσουν το πρώτο 15-20%». Στη συνέχεια, το κύριο σημάδι ότι έχει ξεκινήσει μια παρατεταμένη πτωτική αγορά (bear market) θα είναι οι εταιρείες που μειώνουν τις δαπάνες ή «μεγάλες εταιρείες που λένε ότι πειραματίστηκαν με την τεχνητή νοημοσύνη και δεν ήταν μετασχηματιστική».

Για τον κ. Block, εν τω μεταξύ, η βασική ένδειξη ότι ο κύκλος έχει γυρίσει θα ήταν μια απότομη αύξηση της ανεργίας. Πιστεύει ότι ένας κρίσιμος μοχλός της ανοδικής αγοράς (bull market) ήταν η μηνιαία ροή των συνταξιοδοτικών αποταμιεύσεων σε παθητικά αμοιβαία κεφάλαια δείκτη, τα οποία αγοράζουν μετοχές των μεγαλύτερων εταιρειών ανεξάρτητα από την τιμή τους. Μια απότομη άνοδος της ανεργίας μειώνει αυτή τη ροή, και μαζί με αυτήν μειώνεται και η στήριξη των τιμών των μετοχών για να συνεχίσουν το ράλι.

Όποτε και αν ξεκινήσει η επόμενη πτωτική αγορά, δεν λείπουν οι λόγοι ώστε να ανησυχήσουμε για τις επιπτώσεις της. Ο κ. Left επισημαίνει τη τεράστια αβεβαιότητα σχετικά με το πώς θα αναπτυχθεί η ΤΝ και ποιες εταιρείες θα καταλήξουν να την εκμεταλλευτούν πιο κερδοφόρα, ως σημαντική πηγή πιθανών ζημιών για τους μετόχους. Στη συνέχεια, υπάρχει το ερώτημα ποιος, τελικά, θα καταλήξει να πληρώνει για τις τεράστιες κεφαλαιουχικές δαπάνες των επιχειρήσεων που σχετίζονται με την ΤΝ. Οι μεγάλες εταιρείες τεχνολογίας, για παράδειγμα, πρόκειται να επενδύσουν 5 τρισ. δολάρια από τώρα έως το 2030. Η τράπεζα JPMorgan Chase εκτιμά ότι θα χρειαστούν πρόσθετα έσοδα περίπου 600 δισ. δολάρια ετησίως για να αξίζουν τον κόπο. «Θα μπορούσαν να [προέρχονται] από τις επιχειρήσεις ή τους καταναλωτές», λέει ο κ. Left, «οπότε ποιο από τα δύο ισχύει; Θέλετε πραγματικά να είστε το άτομο που προσπαθεί να μαντέψει; »

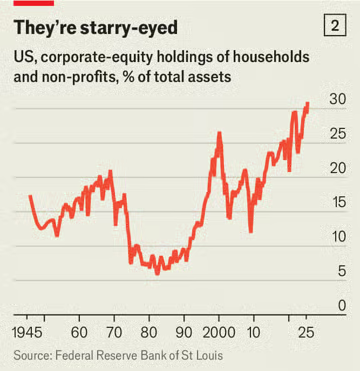

Ο δεύτερος λόγος για να φοβάται κανείς μια πτωτική αγορά είναι ότι από μια τέτοια αγορά τα αμερικανικά νοικοκυριά έχουν να χάσουν περισσότερα από ποτέ. Η κατοχή μετοχών αντιπροσωπεύει πλέον πάνω από το 30% των συνολικών περιουσιακών τους στοιχείων, το υψηλότερο ποσοστό από τότε που η Ομοσπονδιακή Τράπεζα άρχισε να συλλέγει τέτοια στοιχεία το 1945 (βλ. διάγραμμα 2). Στο αποκορύφωμα της φούσκας dotcom το αντίστοιχο ποσοστό ήταν 27%.

Επιπλέον, ο κ. Chanos βλέπει ενδείξεις ότι οι ιδιώτες έμποροι έχουν συγκεντρώσει τα στοιχήματά τους στα πιο επικίνδυνα περιουσιακά στοιχεία. Σημειώνει ότι ο μέσος λογαριασμός στο Robinhood, μια δημοφιλής εφαρμογή συναλλαγών, κατέχει περίπου 12.000 δολάρια. Μετά την προσαρμογή για καταθέσεις και αναλήψεις, εκτιμά ότι οι αξίες των λογαριασμών μειώθηκαν τον Οκτώβριο και τον Νοέμβριο κατά 7% – μια περίοδο κατά την οποία το χρηματιστήριο ταλαντεύτηκε, αλλά τελικά ανέκαμψε. Το γεγονός ότι τα υπόλοιπα παρ’ όλα αυτά μειώθηκαν υποδηλώνει ότι ήταν «πολύ έξω από το φάσμα του κινδύνου», σε μετοχές που έπεσαν περισσότερο και ανέκαμψαν λιγότερο από την ευρύτερη αγορά.

Ο τελευταίος μεγάλος κίνδυνος είναι ότι, όπως σε πολλές ανόδους πριν από αυτήν, η σημερινή αποδεικνύεται ότι επέτρεψε σε αδίστακτες επιχειρήσεις να αποκρύψουν ατασθαλίες. «Ο κύκλος της απάτης ακολουθεί τον οικονομικό κύκλο με καθυστέρηση», λέει ο κ. Chanos, «και όσο περισσότερο διαρκεί ο οικονομικός κύκλος, τόσο πιο κραυγαλέα είναι η απάτη». Σε αυτόν τον κύκλο, δεν βοηθάει το γεγονός ότι πολλοί από τους short-sellers που κάποτε ξετρυπώνανε τέτοιου είδους παραβατικές συμπεριφορές έχουν αφοπλιστεί. Η εταιρεία του κ. Chanos, κάποτε ο μεγαλύτερος ειδικός στις ανοικτές πωλήσεις στον κόσμο, είναι τώρα ένα οικογενειακό γραφείο, αφού έκλεισε για τους εξωτερικούς επενδυτές το 2023 ως αποτέλεσμα της απόσυρσης πελατών.

Αλλού, οι υπηρεσίες επιβολής του νόμου έχουν βάλει στο στόχαστρο τους ίδιους τους σορτάκηδες και όχι τις εταιρείες που υποπτεύονται για απάτη. Το Υπουργείο Δικαιοσύνης της Αμερικής διεξήγαγε ευρεία ποινική έρευνα για τις ανοικτές πωλήσεις το 2021. Αυτή περιλάμβανε την επίδοση στην εταιρεία του κ. Block ενταλμάτων έρευνας και κλητεύσεων – μια «μεγάλη κατραπακιά» που τον ώθησε να εξετάσει άλλους επιχειρηματικούς κλάδους. Εξακολουθεί να τοποθετεί short στοιχήματα, αλλά τώρα διαχειρίζεται επίσης ποσοτικά και long-only κεφάλαια. Ο κ. Left μίλησε στον ανταποκριτή μας μεταξύ των δικαστικών ακροάσεων: η ίδια έρευνα τον άφησε αντιμέτωπο με κατηγορίες, συμπεριλαμβανομένων 17 για απάτη με κινητές αξίες.

Με άλλα λόγια, όταν η σημερινή αισιοδοξία τελικά εξασθενίσει, οι αγορές θα έχουν λιγότερους βετεράνους ντετέκτιβ που θα εργάζονται για να αποκαλύψουν τυχόν διαφθορά που έχει συγκαλυφθεί. Μια τέτοια εξέλιξη κινδυνεύει να δημιουργήσει ένα επικίνδυνο προηγούμενο για την επόμενη έκρηξη. Παρά τους προφανείς κινδύνους ενός χρηματιστηριακού κραχ, τα χειρότερα μπορεί να παραμείνουν καλά κρυμμένα.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.